Polski rynek autobusów używanych w I połowie 2026 roku: Kontynuacja spadku

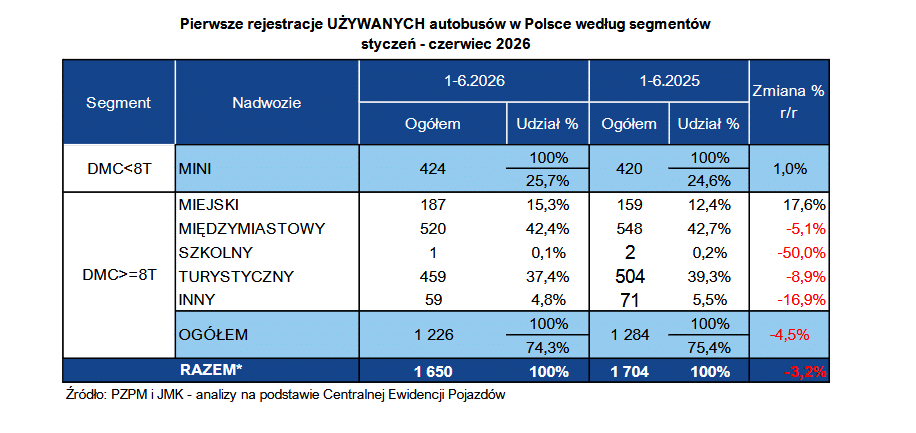

W okresie styczeń-czerwiec 2026 roku zarejestrowano w Polsce 1 650 używanych autobusów. W porównaniu z analogicznym okresem 2025 roku oznacza to o 54 pojazdy mniej, czyli spadek na poziomie 3,2% r/r.

Pierwszy kwartał przyniósł prawie taki sam wolumen jak rok wcześniej (925 szt. +2 szt.) natomiast różnica powstała w drugim kwartale: 725 wobec 781 rejestracji. Sam czerwiec zakończył się wynikiem 205 autobusów, o 7 mniej niż przed rokiem. warto te wyniki porównać z danymi za pięć miesięcy, o których pisaliśmy wcześniej w TransInfo.

Rozkład jazdy:

- Ile używanych autobusów zarejestrowano w I półroczu 2026?

- Który segment był największy?

- Która marka została liderem rynku wtórnego?

Segment po segmencie

Struktura rynku używanych autobusów nadal wyraźnie różni się od rynku pierwotnego. Największą kategorią pozostają autobusy międzymiastowe, a następnie turystyczne i MINI. Podstawą rejestracji są pojazdy sprowadzane z zagranicy z napędem diesla. Po sześciu miesiącach 2026 roku widać jednocześnie trzy różne tendencje: stabilizację segmentu MINI, dalszy wzrost kategorii miejskiej oraz spadki w autobusach międzymiastowych i turystycznych.

Od początku roku rynek rozwijał się nierównomiernie. W pierwszym kwartale wolumen był identyczny jak rok wcześniej, natomiast w drugim kwartale spadł o 7,2% r/r. To pokazuje, że słabszy wynik półrocza nie wynika z załamania popytu, lecz przede wszystkim z mniejszej liczby rejestracji wiosną i na początku lata. Używane autobusy nadal pozostają ważnym rozwiązaniem dla przewoźników regionalnych, turystycznych i mniejszych operatorów, którzy nie korzystają w takim stopniu z programów wsparcia zakupu nowego taboru.

MINI: Segment pozostaje stabilnym filarem rynku wtórnego. W okresie styczeń-czerwiec 2026 zarejestrowano 424 autobusy MINI, czyli o 4 więcej niż rok wcześniej (+1,0% r/r), przy udziale 25,7%. Pierwszy kwartał był słabszy niż przed rokiem, ale w drugim kwartale segment odrobił straty. Najpopularniejszym modelem był Mercedes-Benz Sprinter (205 szt.), który nadal zdecydowanie dominuje w tej części rynku.

MIEJSKIE: To jedyny duży segment rynku wtórnego, który w pierwszym półroczu wyraźnie urósł. Zarejestrowano 187 autobusów miejskich, o 28 więcej niż rok wcześniej (+17,6% r/r), co dało 11,3% udziału. Wzrost był szczególnie mocny w pierwszym kwartale, podczas gdy drugi kwartał zakończył się już na poziomie zbliżonym do ubiegłorocznego. Co ciekawe, najczęściej rejestrowano Iveco Crossway LE (27 szt.), przed Mercedes-Benz Citaro O530 (21 szt.) i Solarisem Urbino 12 (13 szt.).

MIĘDZYMIASTOWE: Największym segmentem rynku wtórnego pozostają autobusy międzymiastowe. W okresie styczeń-czerwiec 2026 zarejestrowano ich 520, co odpowiada za 31,5% całego rynku i oznacza spadek o 28 szt. (5,1% r/r). Po lekkim wzroście w pierwszym kwartale sytuacja odwróciła się w drugim, kiedy rejestracje były o 15,1% niższe r/r. Kluczowym modelem pozostaje tradycyjnie Iveco Crossway (167 szt.)

TURYSTYCZNE: Kategoria turystyczna pozostaje drugim co do wielkości segmentem autobusów pełnowymiarowych, ale w pierwszym półroczu odnotowała spadek. Zarejestrowano 459 autokarów, czyli o 45 mniej niż rok wcześniej (8,9% r/r), a udział segmentu wyniósł 27,8%. Spadek wystąpił zarówno w pierwszym, jak i w drugim kwartale, choć czerwiec był lepszy niż przed rokiem. Najpopularniejszy model to Mercedes-Benz Tourismo (72 szt.)

Segment autobusów szkolnych pozostaje marginalny – w całym okresie styczeń-czerwiec odnotowano 1 rejestrację wobec 2 rok wcześniej. Kategoria „inne” osiągnęła 56 szt., co oznacza spadek o 13 pojazdów (18,8% r/r).

Co napędza używane autobusy?

Struktura rocznikowa pojazdów zarejestrowanych w pierwszym półroczu 2026 pokazuje wyraźne odmłodzenie importu. Nadal dominują autobusy wyprodukowane w latach 2010-2019 – 1 114 szt. (67,5% rynku). Pojazdów z lat 2005-2009 było 353 (21,4%), autobusów z roczników 2020-2026 – 154 (9,3%), a najstarszych, sprzed 2005 roku – 29 (1,8%).

W porównaniu z pierwszym półroczem 2025 liczba autobusów z roczników 2020-2026 wzrosła o 65 szt. (+73,0%), a grupa z lat 2010-2019 zwiększyła się o 70 szt. Jednocześnie liczba pojazdów z lat 2005-2009 spadła o 157 szt., a najstarszych – o 35 szt. Średni rok produkcji przesunął się z 2011,9 do 2013,5, a mediana z 2012 do 2013, co potwierdza stopniowe odmładzanie sprowadzanego taboru.

W okresie styczeń-czerwiec 2026 zdecydowaną dominację utrzymują pojazdy z silnikami wysokoprężnymi. Aktualna struktura napędów jest następująca:

- DIESEL – 1 620 szt. (98,2%)

- HEV/MHEV – 12 szt. (0,7%)

- CNG – 8 szt. (0,5%)

- BEV/FCEV/PHEV – 4 szt .(0,2%)

Łącznie autobusy z napędem diesla odpowiadają za 98,2% wszystkich rejestracji używanych autobusów. Ich liczba spadła o 76 szt. (4,5% r/r), a udział obniżył się z 99,4%. Napędy alternatywne wzrosły z 10 do 24 pojazdów, ale nadal mają tylko 1,4% rynku. Najliczniejsze pozostają hybrydy HEV (10 szt.) oraz autobusy na CNG (8 szt.). Transformacja napędowa rynku wtórnego jest więc widoczna wyłącznie na bardzo niskiej bazie.

Nowe kontra używane

W okresie styczeń-czerwiec 2026 roku w Polsce zarejestrowano 2136 autobusów nowych oraz 1 650 używanych, co oznacza przewagę rynku pierwotnego na poziomie 586 pojazdów. Rok wcześniej sytuacja była odwrotna: używane autobusy wyprzedzały nowe o 504 szt. W ciągu roku rynek nowych autobusów wzrósł o 78%, podczas gdy rynek wtórny zmniejszył się o 3,2%.

Struktura segmentowa pokazuje, że rynek wtórny nadal odgrywa największą rolę w przewozach międzymiastowych i turystycznych. Jednocześnie w segmencie miejskim skala dostaw nowych pojazdów – przede wszystkim elektrycznych i wodorowych – coraz mocniej oddala rynek pierwotny od importu używanego taboru. W przypadku MINI różnica jest mniejsza, ale również tutaj nowe autobusy korzystają z aktywności polskich firm zabudowujących.

Po pierwszym półroczu 2026 rynek używanych autobusów był na poziomie 77,2% wolumenu rynku nowych. Jego dalsza sytuacja będzie zależeć przede wszystkim od podaży kilku- i kilkunastoletnich diesli w Europie Zachodniej, kursów walut oraz kondycji mniejszych przewoźników. Programy dofinansowania i wymagania dotyczące zeroemisyjności nadal będą natomiast wzmacniać przede wszystkim zakupy fabrycznie nowego taboru.

Lista rankingowa marek

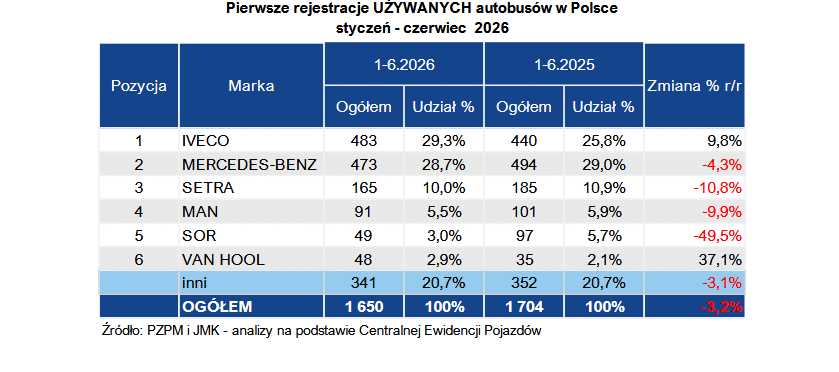

Po sześciu miesiącach 2026 na rynku wtórnym utrzymuje się bardzo silna koncentracja wokół Iveco, Mercedes-Benz i Setry. Jednocześnie w czołówce doszło do zmiany lidera, a wyniki kolejnych marek pokazują duże różnice pomiędzy poszczególnymi segmentami funkcjonalnymi.

Pierwsze miejsce zajmuje Iveco z wynikiem 483 zarejestrowanych pojazdów i udziałem 29,3%. Marka poprawiła wynik o 43 szt. (+9,8% r/r) i wyprzedziła Mercedes-Benz. Jej siła opiera się przede wszystkim na rodzinie Crossway w segmencie międzymiastowym, ale marka jest widoczna także w autobusach miejskich, turystycznych i MINI. Crossway pozostaje najważniejszym modelem rynku wtórnego w Polsce.

Drugą pozycję zajmuje Mercedes-Benz z wynikiem 473 pojazdów i udziałem 28,7%. To najbardziej wszechstronna marka rynku wtórnego: Sprinter dominuje w kategorii MINI, Citaro pozostaje jednym z liderów segmentu miejskiego, Intouro jest wysoko w autobusach międzymiastowych, a Tourismo w turystycznych. Wynik był o 21 szt. niższy niż rok wcześniej (4,3% r/r), ale pozycja marki pozostaje bardzo mocna.

Trzecie miejsce zajmuje Setra z wynikiem 165 pojazdów i udziałem 10%. Marka koncentruje się głównie na segmencie turystycznym, gdzie utrzymuje pozycję produktu premium. W porównaniu z pierwszym półroczem 2025 wynik spadł o 20 szt. (-10,8% r/r), co wpisuje się w ogólne osłabienie importu autokarów.

Na kolejnych miejscach znajdują się MAN (91 szt.), SOR (49 szt.) oraz Van Hool (48 szt.). MAN obniżył wynik o 10,0% r/r, a SOR zanotował silny spadek o 49,5%. Odwrotny trend widać w przypadku Van Hoola, który zwiększył rejestracje o 37,1%. Wzrosty osiągnęły również Volvo i Irizar, podczas gdy niższe wyniki miały m.in. VDL Bova, Temsa i Solaris.

Podsumowując listę rankingową: Iveco, Mercedes-Benz i Setra odpowiadają łącznie za 1 218 rejestracji, czyli 67,9% całego rynku używanych autobusów. Rok wcześniej te same trzy marki miały 1 119 rejestracji i 65,7% udziału. Ich łączny wolumen praktycznie się nie zmienił, ale koncentracja rynku wzrosła wskutek słabszych wyników części producentów z dalszych miejsc rankingu.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, które na bieżąco zbiera firma JMK analizy rynku transportowego. Zapraszamy do zamawiania poszerzonych opracowań dotyczących całego rynku transportowego w Polsce.

W powyższym artykule wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich.

W naszej ofercie znajdują się m.in.:

• comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

• kwartalne analizy produkcji nowych autobusów w Polsce;

• analizy online przetargów na zakup nowych autobusów miejskich;

• analizy online przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych.

Wykonujemy również opracowania transportowe przygotowywane pod konkretne potrzeby zamawiającego. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń pod numer 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia

Komentarze