Europejski rynek autobusów używanych pod presją. Drogi diesel i słabsza turystyka

Europejski rynek używanych autobusów wchodzi w 2026 r. w fazę wyraźnej korekty, którą napędzają jednocześnie droższy olej napędowy i spadek popytu w turystyce autokarowej.

Według kwietniowej analizy Fleequid dwa równoległe szoki zmieniają podaż, popyt i wyceny używanych autobusów oraz autokarów w Europie. Dla przewoźników oznacza to trudniejsze decyzje flotowe, ale dla kupujących może otwierać krótkie okno zakupowe.

Rozkład jazdy:

- Jakie dwa główne czynniki wywierają presję na europejski rynek używanych autobusów?

- Dlaczego na rynku może pojawić się więcej używanych autobusów i autokarów?

- Co obecna sytuacja może oznaczać dla polskich przewoźników kupujących używane autobusy?

Dwa szoki jednocześnie

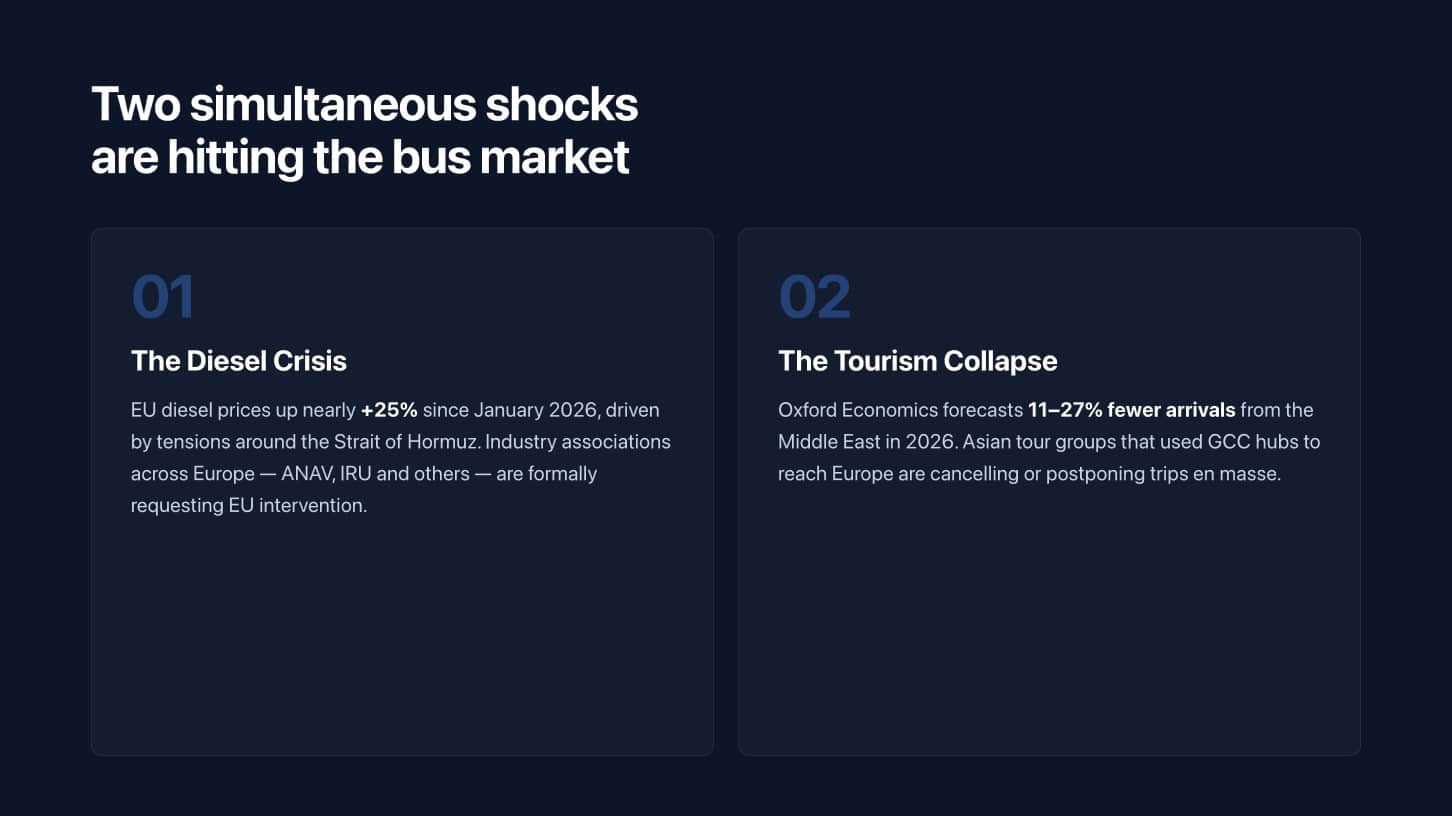

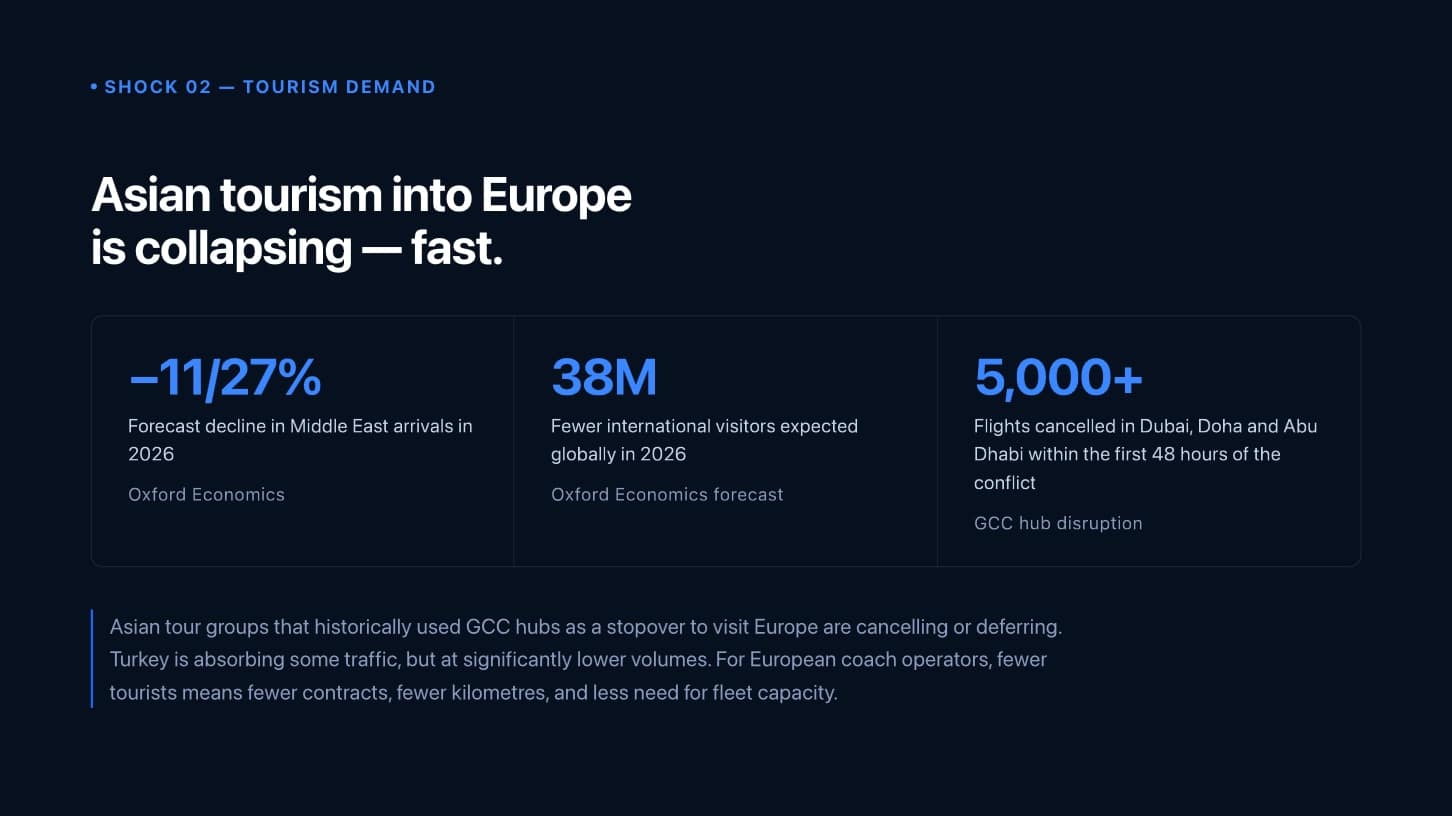

Analiza Fleequid wskazuje na dwa główne czynniki, które uderzają w rynek używanych autobusów. Pierwszym jest wzrost cen oleju napędowego w Unii Europejskiej o prawie 25% od stycznia 2026 r., powiązany z napięciami wokół cieśniny Ormuz. Drugim jest załamanie części popytu turystycznego: Oxford Economics prognozuje spadek przyjazdów z Bliskiego Wschodu o 11–27% w 2026 r., a zakłócenia w hubach lotniczych Zatoki Perskiej przekładają się na odwoływanie lub odkładanie podróży przez grupy z Azji.

To połączenie jest szczególnie niebezpieczne dla przewoźników autokarowych. Z jednej strony rosną koszty paliwa, czyli jedna z dwóch najważniejszych pozycji kosztowych obok pracy. Z drugiej spada wykorzystanie pojazdów, bo mniej grup turystycznych oznacza mniej kontraktów, mniej kilometrów i mniejsze zapotrzebowanie na flotę.

W transporcie publicznym sytuacja wygląda inaczej, ale presja również jest wyraźna. Operatorzy obsługujący linie autobusowe nie mogą po prostu ograniczyć usług wtedy, gdy drożeje paliwo. Muszą wykonać zakontraktowaną pracę przewozową, a wzrost kosztów często pojawia się szybciej niż mechanizmy waloryzacyjne albo rekompensaty od organizatorów transportu.

W efekcie na rynku pojawia się więcej pojazdów. Fleequid wskazuje, że przewoźnicy pod presją kosztową zamrażają zakupy i zaczynają wcześniej sprzedawać część flot. To zwiększa podaż używanych autobusów i autokarów, także tych w dobrym stanie technicznym, które trafiają na rynek nie dlatego, że są zużyte, ale dlatego, że operator potrzebuje gotówki lub ogranicza ryzyko kosztowe.

Po stronie popytu widać odwrotny ruch. Operatorzy turystyczni wstrzymują wymianę taboru, bo nie wiedzą, jak długo potrwa spadek rezerwacji. Przewoźnicy regionalni i miejscy też odkładają część decyzji, bo droższe paliwo, wyższe koszty pracy i niepewność finansowania ograniczają gotowość do inwestycji.

To klasyczny układ prowadzący do spadku cen: więcej autobusów dostępnych na rynku spotyka się ze słabszym popytem. Według Fleequid presja na wartości używanych pojazdów jest już widoczna w danych transakcyjnych z Europy, a różnica między cenami ofertowymi i realnymi cenami sprzedaży szybko się zmniejsza.

To nie musi być zwykła korekta

Najważniejsza teza analizy brzmi: to nie jest tylko cykliczne spowolnienie. Fleequid opisuje obecną sytuację jako zmianę strukturalną. Rynek używanych autobusów staje się bardziej wrażliwy na koszty energii, popyt turystyczny, elektryfikację flot, polityki miejskie i dostępność finansowania.

Do tej pory europejski rynek autobusów używanych działał w dużej mierze według dość stabilnego modelu: pojazdy po pierwszym cyklu eksploatacji w bogatszych krajach Europy Zachodniej i Północnej trafiały do kolejnych użytkowników na południu, w Europie Środkowej lub na rynkach mniej zasobnych. Teraz ten mechanizm może przyspieszyć, ale przy niższych cenach i większej presji negocjacyjnej po stronie kupujących.

Dla polskich przewoźników to istotna wiadomość. Polska od lat jest jednym z ważnych rynków dla autobusów używanych, szczególnie w segmencie regionalnym, szkolnym, pracowniczym i turystycznym. Jeżeli ceny w Europie Zachodniej będą spadać, część operatorów w Polsce może wykorzystać okazję do tańszego odmłodzenia floty. Jednocześnie przewoźnicy, którzy sami chcą sprzedać starsze pojazdy, mogą mieć problem z uzyskaniem dotychczasowych stawek.

Z punktu widzenia kupujących obecna sytuacja może być korzystna. Na rynek trafiają jakościowe autobusy i autokary, często sprzedawane z powodów finansowych, a nie technicznych. Fleequid ocenia, że najbliższe 60–90 dni może być dobrym momentem na zakup, bo ceny są pod presją, ale podaż dobrych pojazdów jeszcze nie została w pełni „przebrana”.

Dla sprzedających wniosek jest odwrotny. Jeżeli firma planuje redukcję floty, odkładanie decyzji o 6–12 miesięcy może oznaczać niższą wartość odsprzedaży. Gdy więcej operatorów zacznie wyprzedawać pojazdy, kupujący będą mieli większy wybór i mocniejszą pozycję w negocjacjach.

To szczególnie ważne dla firm autokarowych obsługujących turystykę międzynarodową. W tym segmencie decyzja o utrzymaniu zbyt dużej floty może szybko stać się kosztowna. Autobus, który stoi, nadal generuje koszty: finansowanie, ubezpieczenie, parking, przeglądy i utratę wartości.

Wpływ na transport publiczny

Choć analiza Fleequid dotyczy rynku używanych autobusów i autokarów, jej znaczenie wykracza poza segment turystyczny. W transporcie publicznym droższy diesel może zwiększać presję na budżety operatorów oraz organizatorów komunikacji miejskiej i regionalnej. Szczególnie tam, gdzie kontrakty są długie, a mechanizmy waloryzacji nie nadążają za skokowymi zmianami kosztów paliwa.

Możliwy jest też efekt pośredni. Jeżeli na rynku pojawi się więcej używanych autobusów dieslowskich i autokarów, część samorządów lub prywatnych operatorów może rozważać tańsze zakupy odtworzeniowe. Z drugiej strony polityka klimatyczna, strefy niskoemisyjne i wymogi przetargowe coraz częściej ograniczają możliwość dalszego opierania transportu publicznego na dieslu.

Dlatego rynek może się rozwarstwić. Najlepsze, młodsze pojazdy spełniające wyższe normy emisji, z udokumentowaną historią serwisową i dobrym wyposażeniem, nadal będą miały nabywców. Starsze autobusy dieslowskie, zwłaszcza mniej atrakcyjne dla przewozów publicznych i turystycznych, mogą tracić wartość szybciej.

Dla polskiego rynku autobusowego najważniejsze będą trzy konsekwencje. Po pierwsze, używane autobusy z Zachodu mogą stać się tańsze, co poprawi pozycję zakupową mniejszych przewoźników. Po drugie, firmy posiadające starszy tabor powinny szybciej ocenić, czy warto go jeszcze trzymać, czy sprzedać, zanim presja cenowa pogłębi się. Po trzecie, przewoźnicy turystyczni muszą liczyć nie tylko koszt paliwa, ale także realne wykorzystanie pojazdów w sezonie.

W praktyce obecna sytuacja może premiować operatorów dobrze zarządzających flotą. Wygrywać będą ci, którzy potrafią szybko przesuwać pojazdy między segmentami, redukować zbędną pojemność, kupować w dobrym momencie i sprzedawać zanim rynek zostanie zalany podobnymi ofertami.

Ciekawy jest też sam sposób patrzenia na rynek. Fleequid podkreśla, że bazuje na danych transakcyjnych, specyfikacjach pojazdów, historii użytkowania i zachowaniach kupujących z ponad 70 krajów. To istotne, bo rynek autobusów używanych przez lata opierał się głównie na relacjach brokerskich, doświadczeniu sprzedawców i wyczuciu cen.

W warunkach szybkiej zmiany taka intuicja może już nie wystarczać. Różnica między ceną oczekiwaną a realną ceną transakcyjną staje się jednym z najważniejszych wskaźników kondycji rynku. Jeżeli ta luka się zamyka, oznacza to, że sprzedający szybciej akceptują niższe ceny, a kupujący przejmują inicjatywę.

Podsumowanie

Europejski rynek używanych autobusów znalazł się pod silną presją. Droższy diesel uderza w marże, słabsza turystyka ogranicza pracę przewozową, a przewoźnicy zaczynają wcześniej wystawiać pojazdy na sprzedaż. Jednocześnie kupujący odkładają decyzje, czekając na dalszy spadek cen. Dla branży oznacza to zmianę układu sił. Kupujący mogą zyskać dostęp do lepszych pojazdów w niższych cenach, ale sprzedający muszą działać szybko, zanim wartość autobusów dalej spadnie. To rynek, na którym przez najbliższe miesiące przewagę będą mieli ci, którzy nie tylko obserwują ceny, ale potrafią szybko podejmować decyzje flotowe.

Komentarze