Polski rynek autobusów używanych po I kwartale 2026: 925 rejestracji

W porównaniu z analogicznym okresem 2025 roku na autobusowym rynku wtórnym w naszym kraju zarejestrowano o tylko 2 autobusy więcej. Tym samym pozostaje on stabilny wolumenowo.

Natomiast struktura sprowadzanych „używek” wyraźnie różni się od rynku nowych pojazdów – dominuje segment międzymiastowy oraz importowane konstrukcje z napędem diesla. Po pierwszym kwartale widać, że rynek używanych autobusów funkcjonuje dziś przede wszystkim jako uzupełnienie rynku nowych pojazdów, szczególnie w tych obszarach, gdzie dostęp do finansowania inwestycji w nowy tabor jest ograniczony.

Rozkład jazdy:

- Który segment autobusów dominuje na rynku wtórnym w Polsce?

- Jaki napęd ma większość używanych autobusów rejestrowanych w Polsce?

- Która marka zajmuje pierwsze miejsce na rynku wtórnym po pierwszym kwartale 2026 roku?

Segment po segmencie

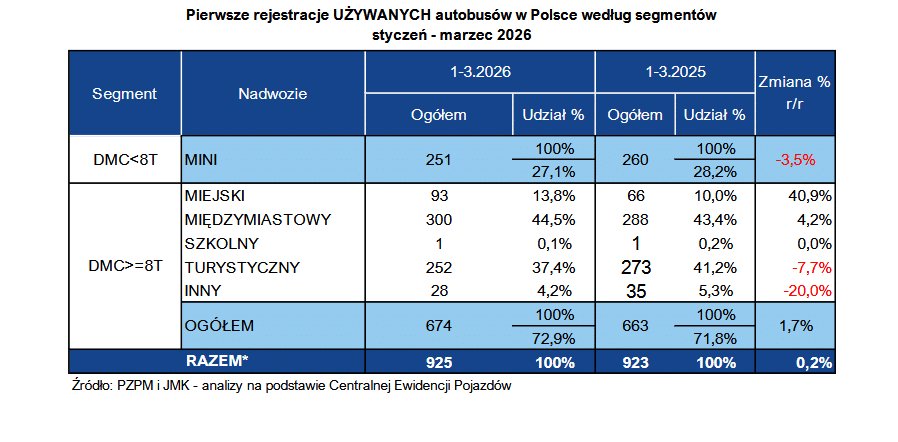

MINI: Segment ten pozostaje jednym z filarów rynku wtórnego, jednak jego znaczenie stopniowo maleje. W okresie styczeń-marzec 2026 zarejestrowano 251 takich pojazdów, co oznacza spadek o 9 szt. (-3,5% r/r) i udział na poziomie 27,1%. Widać tutaj coraz wyraźniejszy wpływ rynku pierwotnego, gdzie nowe minibusy – często finansowane ze środków publicznych – zaczynają ograniczać popyt na pojazdy używane. Najpopularniejszym modelem pozostaje Mercedes-Benz Sprinter, który od lat dominuje w tej kategorii i stanowi podstawę rynku wtórnego w segmencie najmniejszych autobusów.

MIEJSKIE: Kategoria ta pozostaje relatywnie niewielka, ale jednocześnie jest najszybciej rosnącą. W pierwszym kwartale 2026 zarejestrowano 93 takie pojazdy, co oznacza wzrost o 27 szt. (+40,9% r/r) i udział na poziomie 10,1%. Jest to bardzo istotny sygnał rynkowy, wskazujący na rosnącą dostępność kilkuletnich autobusów miejskich z Europy Zachodniej, które trafiają do Polski w wyniku przyspieszonej wymiany flot na pojazdy elektryczne. Najpopularniejszym modelem pozostaje Mercedes-Benz Citaro, który jest jednym z najczęściej spotykanych autobusów miejskich na rynku wtórnym.

MIĘDZYMIATOWE: Największym segmentem rynku wtórnego pozostają autobusy międzymiastowe. W okresie styczeń-marzec 2026 zarejestrowano ich 300, co odpowiada za 32,4% całego rynku i oznacza wzrost o 12 szt. (+4,2% r/r). Segment ten jest bezpośrednio powiązany z działalnością przewoźników regionalnych, dla których zakup używanego taboru pozostaje najbardziej racjonalnym ekonomicznie rozwiązaniem. Kluczowym modelem jest tutaj Iveco Crossway, który od lat stanowi fundament tej kategorii i jeden z najważniejszych produktów całego rynku wtórnego autobusów.

TURYSTYCZNE: Kategoria turystyczna, mimo że pozostaje jednym z filarów rynku, odnotowała spadek. W pierwszym kwartale 2026 zarejestrowano 252 autokary, czyli o 21 mniej niż rok wcześniej (-7,7% r/r). Udział tej kategorii wyniósł 27,2%. Spadek ten może wynikać zarówno z ograniczonej podaży pojazdów na rynkach zachodnich, jak i z większej ostrożności inwestycyjnej przewoźników. Najpopularniejszym modelem pozostaje Mercedes-Benz Tourismo, który od lat utrzymuje bardzo silną pozycję w segmencie autokarów używanych. Segment autobusów szkolnych pozostaje marginalny – w całym kwartale odnotowano jedynie jedną rejestrację.

Podsumowując strukturę segmentową rynku wtórnego, widać wyraźnie utrzymującą się dominację autobusów międzymiastowych oraz turystycznych, przy jednoczesnym dynamicznym wzroście segmentu miejskiego i lekkim spadku znaczenia segmentu MINI.

Co napędza używane autobusy?

Struktura wieku pojazdów zarejestrowanych w pierwszym kwartale 2026 potwierdza stabilny charakter rynku wtórnego. Dominują autobusy wyprodukowane w latach 2010–2019, których zarejestrowano 618 szt., co odpowiada za 66,8% rynku. Drugą najważniejszą grupą są pojazdy z lat 2005–2009 – 197 szt. (21,3%). Autobusy z najnowszych roczników 2020–2026 stanowią 96 szt. (10,4%), natomiast pojazdy najstarsze, sprzed 2005 roku, mają marginalny udział – 14 szt. (1,5%).

Taka struktura oznacza, że rynek wtórny opiera się głównie na autobusach kilku- i kilkunastoletnich, które pozostają atrakcyjne kosztowo i eksploatacyjnie dla przewoźników. Jednocześnie przekłada się to bezpośrednio na strukturę napędową rynku, która pozostaje praktycznie niezmienna od lat. W pierwszym kwartale 2026 zdecydowaną dominację utrzymują pojazdy z silnikami wysokoprężnymi – 904 sztuki, czyli 97,7% wszystkich rejestracji.

Napędy alternatywne mają charakter marginalny. Zarejestrowano 11 autobusów hybrydowych, 4 na CNG, 3 benzynowe oraz pojedyncze egzemplarze pojazdów wodorowych i typu plug-in hybrid. Pokazuje to wyraźnie, że rynek wtórny pozostaje poza głównym nurtem transformacji energetycznej, która dynamicznie rozwija się na rynku nowych autobusów. Wynika to przede wszystkim z wieku dostępnych pojazdów – większość z nich została zaprojektowana i wyprodukowana przed okresem intensywnej elektryfikacji transportu publicznego.

Nowe kontra używane

W okresie styczeń-marzec 2026 roku w Polsce zarejestrowano 878 autobusów nowych oraz 925 używanych, co oznacza przewagę rynku wtórnego na poziomie 47 pojazdów. Jest to wyraźnie mniejsza różnica niż w poprzednich latach, co wskazuje na stopniowe wzmacnianie rynku pierwotnego.

Struktura segmentowa pokazuje, że rynek wtórny dominuje przede wszystkim w segmentach międzymiastowym i turystycznym, natomiast w segmentach MINI i miejskim coraz większą przewagę uzyskują nowe pojazdy. Oznacza to, że rynek używanych autobusów pełni dziś rolę uzupełniającą wobec rynku nowych, odpowiadając głównie na potrzeby przewoźników działających poza systemami silnie wspieranymi środkami publicznymi.

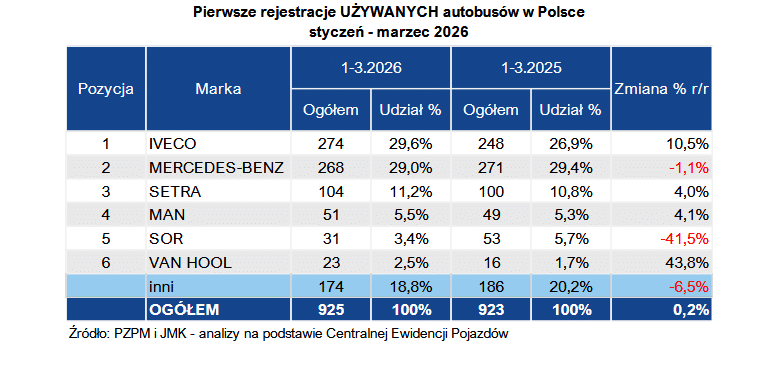

Lista rankingowa marek

Po pierwszym kwartale 2026 na rynku wtórnym wyraźnie widać silną koncentrację wokół kilku kluczowych producentów, przy czym dwóch liderów praktycznie dzieli rynek między siebie. Pierwsze miejsce zajmuje Iveco z wynikiem 274 zarejestrowanych pojazdów i udziałem na poziomie 29,6%. Siła tej marki wynika niemal w całości z dominacji w segmencie międzymiastowym, gdzie model Crossway od lat pozostaje standardem rynkowym. To konstrukcja, która łączy prostotę, trwałość i niskie koszty eksploatacji, co czyni ją idealnym produktem na rynek wtórny.

Drugą pozycję zajmuje Mercedes-Benz z wynikiem 268 pojazdów i udziałem 29,0%. To najbardziej wszechstronny producent na rynku wtórnym, obecny we wszystkich kluczowych segmentach. Sprinter dominuje w kategorii MINI, Citaro jest jednym z najczęściej spotykanych autobusów miejskich, a Tourismo pozostaje jednym z najważniejszych modeli w segmencie turystycznym. To właśnie szerokość portfolio i rozpoznawalność modeli sprawiają, że marka utrzymuje stabilną i bardzo silną pozycję.

Trzecie miejsce zajmuje Setra z wynikiem 104 pojazdów. Marka koncentruje się niemal wyłącznie na segmencie turystycznym, gdzie pełni rolę produktu premium. Jej obecność na rynku wtórnym pokazuje, że w tej części rynku istotne znaczenie mają nie tylko cena, ale także jakość, komfort i prestiż.

Na kolejnych miejscach znajdują się MAN oraz SOR z wyraźnie niższymi wolumenami – odpowiednio 51 i 31 pojazdów. Obie marki utrzymują stabilną obecność, jednak bez wyraźnej dominacji w którymkolwiek z segmentów.

Podsumowując sytuację, rynek wtórny autobusów w Polsce pozostaje stabilny, ale jednocześnie coraz wyraźniej widać zmiany jego roli w całym systemie transportowym. Utrzymuje się dominacja diesla i pojazdów kilkuletnich, rośnie znaczenie segmentu miejskiego, a jednocześnie maleje przewaga rynku wtórnego nad pierwotnym.

W zakresie głównych graczy rynek jest silnie skoncentrowany i w dużym stopniu oparty na sprawdzonych modelach o ugruntowanej pozycji. Decydujące znaczenie mają tutaj dostępność pojazdów na rynkach zachodnich, koszty eksploatacji oraz uniwersalność zastosowania.

analizy rynku transrtowego

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 250 LN netto miesięcznie i jest aktualizowany on-line.

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Więcej z Działu Kontrakty

Więcej z Działu Pasażer

Więcej z Działu Prawo

Komentarze