Polski rynek autobusów używanych w październiku 2025 r. Cały czas w dół

Spowolnienie, w które wszedł rynek autobusów używanych sprowadzanych do Polski po rekordowym roku 2024, wciąż się utrzymuje i coraz wyraźniej kształtuje statystyki kolejnych miesięcy.

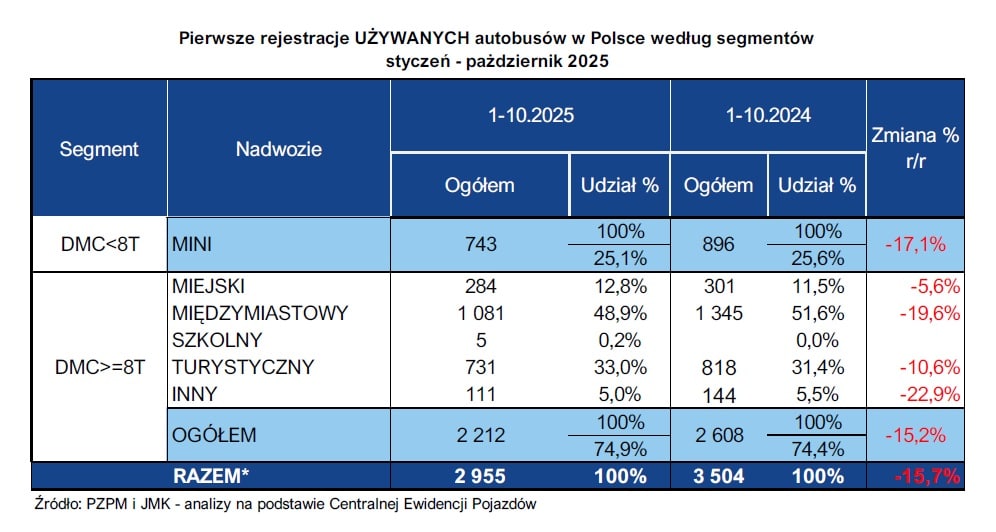

W październiku 2025 roku zarejestrowano w Polsce 287 używanych autobusów, co potwierdza wyraźne obniżenie tempa importu. Skumulowany wynik po dziesięciu miesiącach wyniósł 2955 pojazdów, wobec 3494 sztuk z analogicznego okresu roku poprzedniego.

Rozkład jazdy:

- Ile używanych autobusów zarejestrowano w Polsce w październiku 2025 roku?

- Który segment zanotował w październiku najwyższą liczbę rejestracji?

- Która marka była liderem rynku używanych autobusów po dziesięciu miesiącach 2025 roku?

Ogólna sytuacja

Przypomnijmy, że w całym 2024 roku zarejestrowano aż 4163 używane autobusy, co było najwyższym wynikiem w historii (+1,6% r/r). W tym kontekście obecna korekta może być postrzegana raczej jako stabilizacja tempa niż jako głęboki kryzys. Niemniej jednak, z miesiąca na miesiąc różnice te się pogłębiają.

Październikowy spadek na polskim rynku autobusów używanych o 549 szt. (-15,7% r/r) pokazuje, że import wyraźnie słabnie i traci dynamikę, ale nadal pozostaje większy od rynku nowych pojazdów. Segmenty międzymiastowy, mini oraz turystyczny odpowiadają za wielkość sprowadzanego wolumenu, ale każdy z nich notuje spadki. Tymczasem segmenty finansowane częściowo publicznie – miejskie oraz mniejszej części MINI – coraz częściej kierują się ku zakupom nowych autobusów, a przewaga nowych pojazdów w tych kategoriach będzie rosnąć. Rok 2026, wraz z wejściem w życie nowych zasad FRPA oraz uruchomieniem dużych środków KPO, może być momentem przełomowym – pierwszym, w którym rynek autobusów nowych zacznie realnie konkurować z wtórnym na wszystkich kluczowych segmentach.Odnotowana w tym roku korekta może wydawać się głęboka, ale należy pamiętać, że zestawiamy bieżące wyniki z absolutnie rekordowym 2024 rokiem, w którym liczba rejestracji używanych autobusów osiągnęła historyczne maksimum.

Rynek wtórny wciąż funkcjonuje w środowisku praktycznie nieograniczonego importu, jednak zaczyna być wrażliwy na zapowiadane zmiany regulacyjne, zwłaszcza te dotyczące Funduszu Rozwoju Przewozów Autobusowych (FRPA). Planowane ograniczenia wiekowe oraz obowiązek wyposażenia pojazdów w systemy geolokalizacji mogą w kolejnych latach przynieść istotne przetasowania w strukturze importu, szczególnie w segmencie międzymiastowym

Segment po segmencie

Październik 2025 przyniósł łącznie 287 rejestracji, co jest wynikiem nieznacznie niższym od średniej rocznej (296). Najlepszy rezultat odnotował segment międzymiastowy, w którym zarejestrowano aż 114 autobusy, potwierdzając jego dominującą rolę na rynku wtórnym. Mimo tak dobrego pojedynczego miesiąca, patrząc w ujęciu skumulowanym, właśnie ten segment notuje największy spadek r/r. Od stycznia do października zarejestrowano 1081 takich pojazdów, podczas gdy w tym samym okresie 2024 roku było ich 1345, co oznacza różnicę 264 szt. (19,6% r/r). Silne uzależnienie tego segmentu od mechanizmów FRPA sprawia, że zapowiadane zmiany legislacyjne mają tu szczególnie duże znaczenie i już dziś wpływają na decyzje importerów. Najczęściej importowanym modelem inter city jest Iveco Crossway (237 szt.).

Segment MINI zakończył październik wynikiem 78 rejestracji, co jest poziomem umiarkowanym, ale typowym dla tego okresu. Skumulowana liczba 743 pojazdów za okres 01–10.2025 oznacza spadek o 153 szt. (17,1% r/r) w porównaniu z rokiem ubiegłym. To nadal jeden z filarów rynku wtórnego, choć wyraźnie widać, że część popytu przesuwa się w stronę zakupu pojazdów nowych – zwłaszcza w przypadku flot realizujących przewozy lokalne i komercyjne. Najważniejszym modelem pozostaje niezmiennie Mercedes-Benz Sprinter (291).

W segmencie miejskim w październiku zarejestrowano 37 autobusów, co wpisuje się w widoczny od początku roku trend osłabienia tego obszaru importu. Łączna liczba 284 rejestracji od początku roku oznacza spadek o 17 szt. (5,7% r/r) względem wyniku z 2024 roku. Jest to obszar, w którym przewoźnicy zdecydowanie częściej inwestują w pojazdy nowe – szczególnie w kontekście KPO, programu ZTP oraz pojawiających się wymogów zeroemisyjnych. Symbolicznym liderem niezmiennie pozostaje Mercedes-Benz Citaro, model od lat dominujący w segmencie miejskim na rynku wtórnym (47).

Autobusy turystyczne zakończyły październik na poziomie 47 rejestracji, co jest typowym wynikiem po zakończeniu wysokiego sezonu. Skumulowany rezultat 731 autokarów od początku roku oznacza spadek o 87 szt. (10,6% r/r) wobec poprzedniego roku. To segment, który szczególnie mocno odczuwa rosnące zapotrzebowanie na pojazdy nowe oraz stopniowe wyczerpywanie rynku atrakcyjnych, nowszych używanych autokarów. Najczęściej sprowadzanym modelem po październiku pozostaje Mercedes-Benz Tourismo (118).

Segment szkolny pozostaje marginalny. W październiku nie zarejestrowano ani jednego takiego pojazdu, a skumulowane 5 rejestracji w okresie styczeń–październik 2025 roku wypada wyraźnie poniżej 10 sztuk z analogicznego okresu 2024 r. To jeden z najmniejszych i najmniej aktywnych segmentów na rynku wtórnym.

Normy emisji

W ciągu 10 miesięcy 2025 roku dominowały pojazdy z roczników 2010–2019 (62% importu). Drugą grupą były autobusy spełniające normę Euro IV (2005–2009) – 30% udziału. Trzecie miejsce zajęły pojazdy z lat 2000–2004 (Euro III) – 2%. Najstarszym zarejestrowanym autobusem był Ikarus 280 z 1985 roku – miejmy nadzieję, że trafił do Polski jako egzemplarz kolekcjonerski. Najmłodsze pojazdy to 39 egzemplarzy z rocznika 2025, w tym głównie marki Iveco (27) oraz Mercedes-Benz (7).

W bazie znalazły się także 32 pojazdy z 2024 roku i 20 z 2023 roku. Październik nie przyniósł tutaj praktycznie żadnych większych zmian. Pod względem napędu rynek wtórny pozostaje zdominowany przez jednostki wysokoprężne. Od początku roku zarejestrowano jedynie jeden elektrobus oraz cztery gazowe autobusy używane, co pokazuje dużą „eko-przepaść” między rynkiem pierwotnym a wtórnym.

Nowe kontra używane

Po dziesięciu miesiącach 2025 roku w Polsce zarejestrowano 2067 autobusy nowe i 2955 używanych. Daje to przewagę rynku wtórnego na poziomie 888 pojazdów (po wrześniu 1093), ale warto podkreślić wyraźną zmianę proporcji. Udział autobusów używanych w rynku wynosi dziś ok. 59%, podczas gdy w poprzednich latach było to znacznie więcej. Rynek nowych autobusów rośnie – napędzany funduszami unijnymi, KPO oraz rosnącym znaczeniem pojazdów zeroemisyjnych – natomiast import używanych wyhamowuje.

Największa przewaga używanych wobec nowych widoczna jest w segmentach międzymiastowym (1081 do 188) oraz turystycznym (731 do 402), podczas gdy w segmentach miejskim (398 do 284) i MINI (1074 do 743) coraz częściej obserwujemy tendencję odwrotną – rynek pierwotny zaczyna przejmować inicjatywę.

Lista rankingowa marek

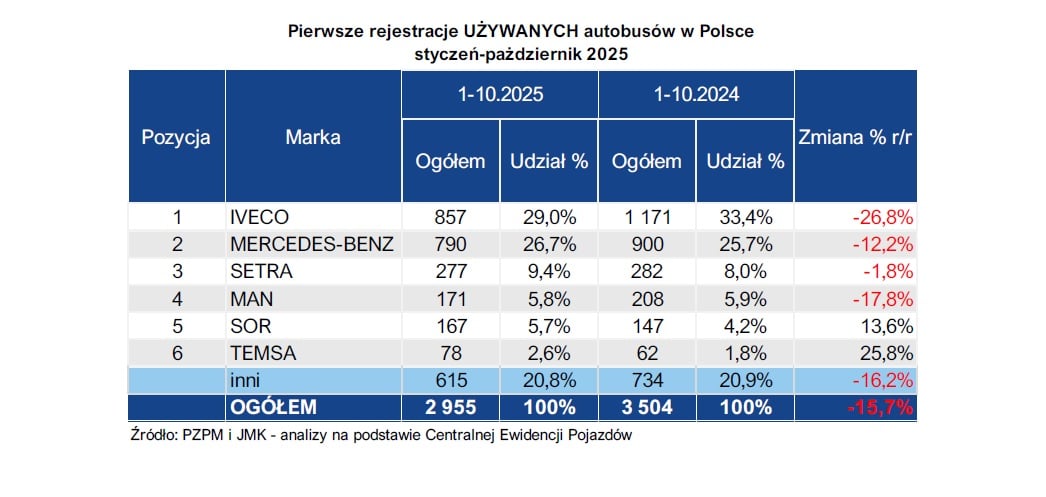

Po dziesięciu miesiącach 2025 roku liderem rynku używanych autobusów zostało ponownie Iveco, odzyskując pozycję, którą na chwilę przejął Mercedes-Benz. Wynik 857 rejestracji oznacza spadek o 314 szt. (26,8% r/r) względem analogicznego okresu 2024 roku. Mimo spadku wolumenu, Iveco pozostaje marką o największej dominacji w segmencie międzymiastowym, gdzie modele Crossway nie mają realnej konkurencji.

Na drugiej pozycji znalazł się Mercedes-Benz, z wynikiem 790 rejestracji, co również oznacza spadek r/r – 110 szt. (12,2% r/r). Mercedes jest marką o najbardziej zrównoważonej strukturze importu – mocną zarówno w segmencie MINI, gdzie Sprinter od lat prowadzi zestawienia, jak i w segmencie turystycznym, za sprawą modelu Tourismo, a także w segmencie miejskim, gdzie Citaro jest drugim najpopularniejszym wyborem.

Trzecie miejsce zajmuje Setra z wynikiem 277 sprowadzonych pojazdów, bardzo zbliżonym do rezultatu z 2024 roku (282 szt.). Spadek jest minimalny (–1,8% r/r), a marka pozostaje jednym z filarów segmentu turystycznego, zwłaszcza wśród większych, komfortowych autokarów.

Na czwartej pozycji uplasował się MAN, który z wynikiem 171 rejestracji odnotował spadek o 37 szt. (17,8% r/r). MAN ma mocną pozycję w segmencie międzymiastowym oraz stabilną, choć umiarkowaną obecność w segmentach miejskich i MINI.

Pierwszą piątkę zamyka SOR, który jako jedyna marka w czołówce zanotował wzrost r/r. Po dziesięciu miesiącach roku zarejestrowano 167 używanych autobusów SOR, wobec 147 rok wcześniej, co daje wynik +13,6% r/r. To głównie zasługa rosnącej popularności czeskich konstrukcji w segmencie miejskim i międzymiastowym, szczególnie wśród mniejszych przewoźników.

Komentarze