Polski rynek nowych autobusów po I kwartale 2026: Wzrost o 63% i 878 rejestracji

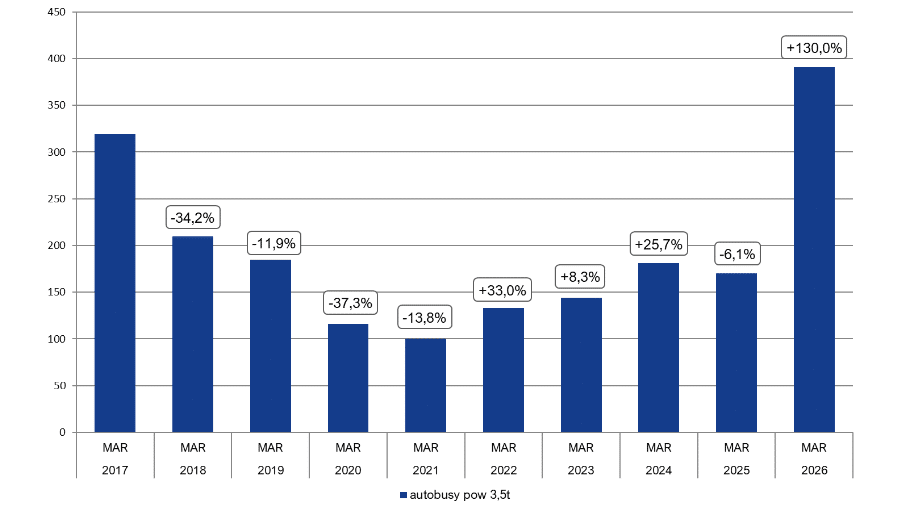

Polski rynek autobusowy mocno urósł w I kwartale 2026 i to aż o 63% r/r. To oznacza 878 nowych rejestracji.

To z kolei o 338 szt. więcej niż w analogicznym okresie 2025. Przyczyniło się do tego mocne wejście segmentu miejskiego oraz boom na elektrobusy. Rynek pozostaje na bardzo wysokim poziomie, a jego struktura wyraźnie przesuwa się w stronę segmentu MINI i autobusów miejskich – szczególnie zeroemisyjnych. Widać także trwałe odbicie w segmencie międzymiastowym.

Rozkład jazdy:

- O ile procent wzrósł rynek nowych autobusów w Polsce w I kwartale 2026 roku?

- Który segment autobusów odnotował największy wzrost?

- Jaki był udział autobusów zeroemisyjnych w rynku?

Segment po segmencie

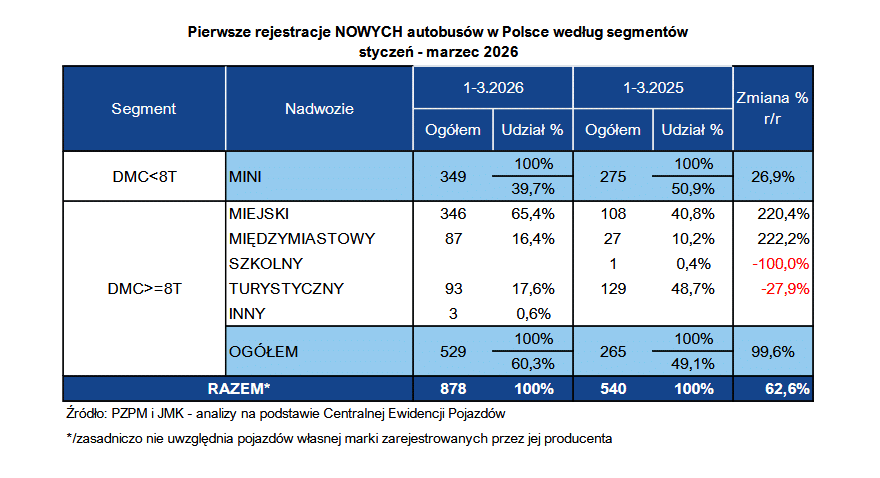

MINI: W okresie styczeń-marzec 2026 zarejestrowano 349 autobusów MINI (39,8% rynku), co oznacza wzrost o 74 szt. (+26,9%) w porównaniu z analogicznym okresem ub.r. Minibusy nadal pozostają jedną z dwóch najważniejszych kategorii funkcjonalnych na polskim rynku i odpowiadają za blisko 40% wszystkich rejestracji. Kwartalny wynik potwierdza stabilnie wysokie zainteresowanie najmniejszymi autobusami, wykorzystywanymi w przewozach lokalnych, szkolnych, specjalnych i uzupełniających systemach komunikacji. Najpopularniejszy model za styczeń-marzec 2026 to Mercedes-Benz Sprinter (232 szt.)

MIEJSKIE: W okresie styczeń-marzec 2026 zarejestrowano 346 autobusów miejskich (39,4% rynku). To bardzo wyraźna poprawa w porównaniu do sytuacji rok wcześniej (+238 szt. / +220,4% r/r). Segment miejski jest drugim filarem rynku i jednocześnie najmocniej rosnącą kategorią funkcjonalną. W danych za pierwszy kwartał roku widać bardzo silne odbicie, szczególnie w zakresie autobusów elektrycznych i wodorowych dla komunikacji miejskiej. Najpopularniejszy model za styczeń-marzec to Solaris Urbino 12 electric (81 szt.).

MIĘDZYMIASTOWE: W okresie styczeń-marzec 2026 zarejestrowano 87 autobusów międzymiastowych (9,9% rynku). To oznacza, że segment zdecydowanie zwiększył swój wolumen (+60 szt. / +222,2% r/r). To nadal kategoria o wysokiej zmienności miesięcznej, jednak po trzech miesiącach widać już wyraźnie mocniejsze otwarcie roku niż przed rokiem. Najpopularniejszy model za styczeń-marzec to Iveco Crossway LE (27 szt.).

TURYSTYCZNE: W okresie styczeń-marzec 2026 zarejestrowano 93 autokary (10,6% rynku), co oznacza słabszy wynik niż rok wcześniej, kiedy w analogicznym okresie mieliśmy 129 szt. (-36 szt. /

-27,9% r/r). Wahania w tej kategorii są nadal silnie uzależnione od harmonogramów odbiorów i sezonowości rynku przewozów dalekobieżnych, dlatego po pierwszym kwartale sytuację nadal raczej monitorujemy niż wyciągamy daleko idące wnioski. Najpopularniejszy model to Irizar i6 15.37 Efficient (11 szt.).

Podsumowując podział funkcjonalny rynku: styczeń-marzec 2026 przyniósł bardzo wyraźny wzrost rynku nowych autobusów przy równoczesnym utrzymaniu wysokiej pozycji segmentu MINI i bardzo mocnym odbiciu autobusów miejskich. Najważniejszą zmianą jakościową pozostaje wysoki udział autobusów zeroemisyjnych, który po pierwszym kwartale wyniósł 24,6% rynku. Poza czterema głównymi segmentami odnotowano też 3 rejestracje w kategorii „inne”.

Napędy alternatywne

W okresie styczeń-marzec 2026 dominującym napędem pozostaje diesel – 625 szt. (71,2%). Jednak kluczowa zmiana dotyczy napędów alternatywnych. Aktualna struktura napędów jest następująca:

- Diesel – 625 szt. (71,2%)

- Napęd elektryczny BEV – 186 szt. (21,2%)

- Ogniwa paliwowe zasilane wodorem FCEV – 30 szt. (3,4%)

- Napęd hybrydowy – 27 szt. (3,1%)

- CNG – 10 szt. (1,1%)

Łącznie autobusy zeroemisyjne (BEV + FCEV) w okresie styczeń-marzec to 216 szt., czyli 24,6% rynku. To ponad dwukrotnie większy udział niż w analogicznym okresie 2025, kiedy wynosił 10,2%. Najważniejszy wniosek jest taki, że wzrost rynku oraz zmiana jego struktury wynikają przede wszystkim z dynamicznego przyrostu autobusów elektrycznych i wodorowych dla transportu publicznego. W odróżnieniu od sytuacji po dwóch miesiącach roku, po marcu w statystykach pojawiły się również rejestracje autobusów CNG.

Podsumowując strukturę napędową – w pierwszym kwartale 2026 roku park autobusów elektrycznych w Polsce powiększył się o 186 pojazdów bateryjnych oraz 30 autobusów wodorowych, co oznacza wzrost łącznej liczby nowych rejestracji zeroemisyjnych o 216 sztuk w tym okresie.

Lista rankingowa marek

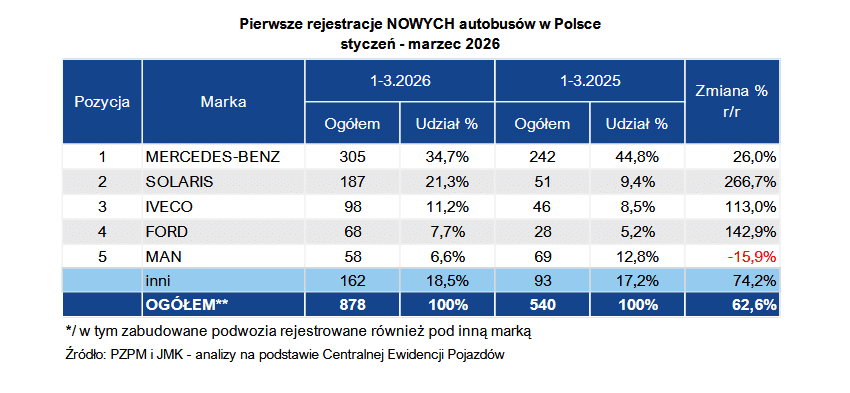

Mercedes-Benz – 305 szt. (34,7% udziału) Lider rynku nadal utrzymuje wyraźną przewagę. Marka dominuje przede wszystkim w segmencie MINI, gdzie odpowiada za zdecydowaną większość rejestracji modelu Sprinter. Obecna pozycja rynkowa wynika głównie z siły sprzedaży właśnie tego modelu, który samodzielnie odpowiada za ponad jedną czwartą całego rynku.

Solaris – 187 szt. (21,3% udziału), czyli bardzo mocna kontynuacja wejścia producenta z Bolechowa w 2026 rok. Wicelider rynku i zdecydowany lider segmentu miejskiego. Wszystkie rejestracje tej marki dotyczą pojazdów powyżej 8 ton DMC, a kwartalny wynik potwierdza rosnącą rolę zeroemisyjnego transportu publicznego w Polsce.

Trzecie miejsce zajmuje Iveco – 98 szt. (11,2% udziału) dzięki bardzo mocnej pozycji w segmencie międzymiastowym oraz ugruntowanej obecności w kategorii MINI. Podsumowując listę rankingową: wysoka koncentracja sprzedaży wokół trzech marek oraz silna zależność wyników od realizacji pojedynczych kontraktów wskazują, że kolejne miesiące mogą jeszcze przynieść istotne przetasowania – szczególnie w segmencie miejskim i w zakresie napędów alternatywnych.

Polska produkcja

W okresie styczeń-marzec 2026 roku zarejestrowano w Polsce 253 autobusy „made in Poland”, co przy całkowitym rynku 878 szt. przekłada się na 28,8% udziału. To nadal bardzo wysoki wynik, choć niższy niż w pierwszych dwóch miesiącach roku, kiedy udział ten przekraczał 37%.

Zmiana ta wynika przede wszystkim z większej liczby rejestracji autobusów importowanych w marcu, przy jednoczesnym utrzymaniu wysokiego poziomu produkcji krajowej w segmencie miejskim. W całym pierwszym kwartale kluczową rolę w strukturze „made in Poland” odegrały autobusy miejskie oraz część pojazdów z segmentu MINI produkowanych w krajowych zakładach.

W ujęciu wolumenowym wynik 253 sztuk potwierdza silną pozycję Polski jako jednego z najważniejszych ośrodków produkcji autobusów w Europie. Jednocześnie, wraz z dalszym rozwojem rynku międzymiastowego i turystycznego, udział produkcji krajowej w kolejnych miesiącach może ulegać stopniowym wahaniom.

Należy także pamiętać, że w kategorii MINI bardzo aktywnie działają polskie firmy zabudowujące, takie jak Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar, Acbus i inne.

Uwzględniając ich działalność, rzeczywisty wskaźnik krajowego pochodzenia rejestrowanych autobusów przekracza 60%. Innymi słowy: na każde 10 sprzedawanych w Polsce autobusów, 6 pochodzi z krajowej produkcji lub zabudowy. Na tle rynku pojazdów osobowych czy ciężarowych to bardzo dobry wynik, z którego możemy być dumni.

Analizy rynku Transportowego

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 250 LN netto miesięcznie i jest aktualizowany on-line.

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze