Polski rynek używanych autobusów 11.2015

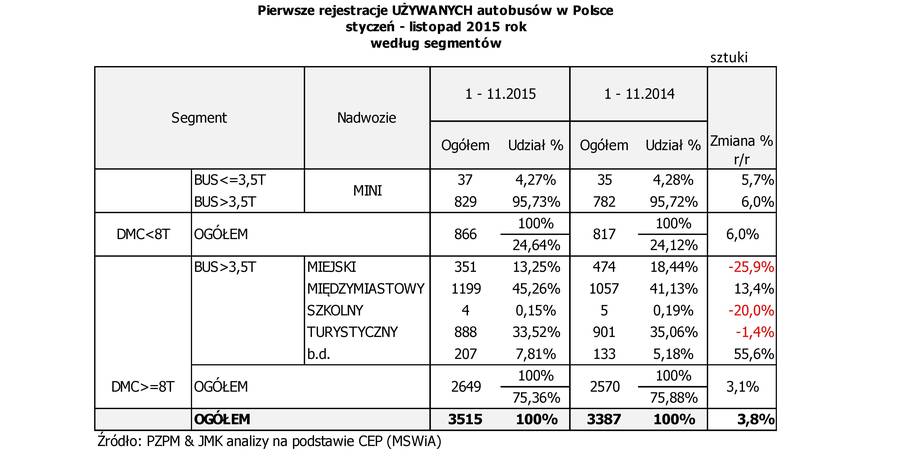

Prezentujemy najnowsze analizy PZPM i JMK przygotowane napodstawie danych z Centralnej Ewidencji Pojazdów (MSW). W ciągu jedenastumiesięcy 2015 r. zarejestrowano 3515 szt. używanych autobusów, czyli o 128 szt.więcej niż rok temu (+3,8%).

Wzrost w używkach

Ponad trzy czwarte stanowiły konstrukcje o DMCpowyżej 8 t. Rynek sprowadzanych do Polski używanych autobusów można określićjako cały czas stabilny mimo, że odsierpnia z miesiąca na miesiąc liczba rejestracji, maleje w listopadzie wporównaniu z październikiem o 13 szt.(-4,2,%m/m). Nie miało to jednak wyraźnego przełożenia na skumulowany wynik odpoczątku roku, który cały czas wskazuje na jego dobrą kondycję po przełamaniu wsierpniu spadków odnotowanych w styczniu, lutym, kwietniu i lipcu). I to nietylko w odniesieniu do zeszłego roku, ale na przestrzeni kilku ostatnichlat! Dla porównania ? od stycznia do listopada w 2015 r.sprowadzono do Polski 3515 pojazdów do przewozu osób, w tym samym okresie w2014 r. ? 3387 szt., a w 2013 r. ? 3139 szt. i w 2012r 2823szt. Te wynikipokazują, że poziom rejestracji w tym sektorze zachowuje zaskakującą równowagęi cały czas rośnie. Ile będzie w 2015 r.? Biorąc pod uwagę aktualne wynikispodziewamy się kolejnego rekordu i przynajmniej kilkuprocentowego wzrostu.

Listopad przyniósł najwyższy miesięczny wzrost w tym roku wporównaniu do ub.r. (+23%). Odnotowaliśmy poprawę we wszystkich kategoriachfunkcjonalnych. Taka sytuacja miała miejsce zarówno w najsilniejszym segmenciemiędzymiastowym, w którym listopad zakończył się z wynikiem 112 szt. wobec 95szt. w zeszłym roku (+17,9%), jak i wśród pojazdów turystycznych ? 59 szt.wobec 51 szt. w ub.r. (+15,7%) oraz MINI? 81 szt. wobec 67 szt. w zeszłym roku (+20,9%). Nawet w kategorii miejskiejpolscy przewoźnicy zarejestrowali 31 autobusów wobec 17 szt. w zeszłym roku(+82,4%).

Międzymiastowych 16-razy więcej

Dane z listopada wzmocniły wzrost sprowadzanych używanychautobusów liczony od początku roku. Dużą popularność tych pojazdów potwierdzaich wysoka liczba rejestracji (+128 szt./ +3,8%). Wolumen tej części wtórnego rynku w ciągu ostatnich 11. miesięcy jest ponad dwukrotnie większy niż pojazdówfabrycznie nowych (3515 szt. do 1530 szt.) . Największa dysproporcja panujewśród autobusów międzymiastowych i turystycznych. Pierwszych od początku rokuzarejestrowano ok. 16-razy więcej niż nowych (1199 szt. i 76 szt.), a tychdrugich blisko 4-razy więcej (888 szt. i 210 szt.). W segmencie MINI różnica tajest znacząco mniejsza i wynosi tylko 1,4-raza na korzyść konstrukcji używanych(866 szt. i 608 szt.) Z kolei w kategorii autobusów miejskich ten rok przyniósłzwycięstwo konstrukcjom fabrycznie nowym (585 szt. do 351 szt.). Takieporównanie daje też jednoznaczną odpowiedź na pytanie, dlaczego w Polscesprzedaż fabrycznie nowych pojazdów jest cały czas na stosunkowo niskimpoziomie. Zakładając, że nasza autobusowa flota to ok. 100 tys. pojazdów tozgodnie z racjonalną polityką taborową ok. 5% z nich powinno być roczniewymieniane na nowe. To daje potencjalną sprzedaż na poziomie 5 tysięcy szt.rocznie. W 2014 r. zakupiono 1477 nowych autobusów, a lukę w tym rachunkukrajowi przewoźnicy uzupełnili liczbą 3 686 używanych pojazdów, które zostałysprowadzone w zeszłym roku do Polski.

Na czele Euro 3

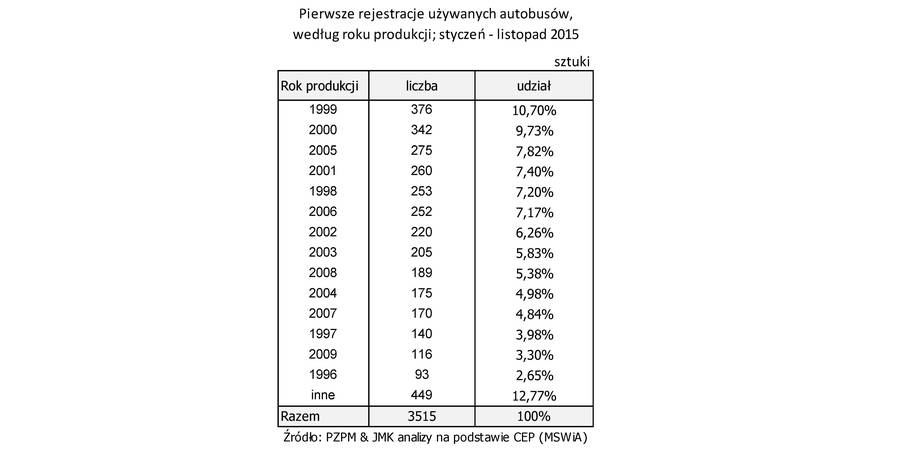

Wśród sprowadzonych od początku roku autobusów dominująpojazdy kilkunastoletnie, głównie produkowane w latach 2000-2004 (34% udziału),czyli z emisją spalin na poziomie Euro III. Drugą grupę pod względempopularności stanowią roczniki kilkuletnie z lat 2005-2009 z normą Euro IV(29%).Trzecią starsze – z lat1996-1999 z normą Euro II (25%). Najstarszyzaimportowany w bieżącym roku pojazd został po raz pierwszy zarejestrowany w1975 r. i jest to dwupokładowy?oldtimer? Bristol VRT, który zapewne teraz będzie służył do specjalnychprzejazdów czy akcji reklamowych. Z kolei w grupie najmłodszych roczników całyczas możemy spotkać autobusy wschodnich producentów: białoruskiego MAZ i ukraińskiego ZAZ, którem.in. zostały wyprodukowane w 2015 r. i spełniają jeszcze normę Euro V. Są oneimportowane jako ?prawie? nowe egzemplarze przez prywatnych, śląskichprzewoźników i wykorzystywane do obsługi miejskich linii w sieci KZK GOP czyTarnowskie Góry. W tym roku do tej grupy dołączyły także autokary markiScania-Irizar, używane przez estońskiego przewoźnika na linii Warszawa-Kraków.W rezultacie od początku 2015 r. zarejestrowano 56 ?prawie nowych? autobusów, wtym 36 szt. z rocznika 2015 i 20 szt. z rocznika 2014. Natomiast w całymzeszłym roku odnotowaliśmy aż 86 szt. takich ?nowych-używanych? pojazdów ( tylkoz rocznika 2014).

Segment po segmencie

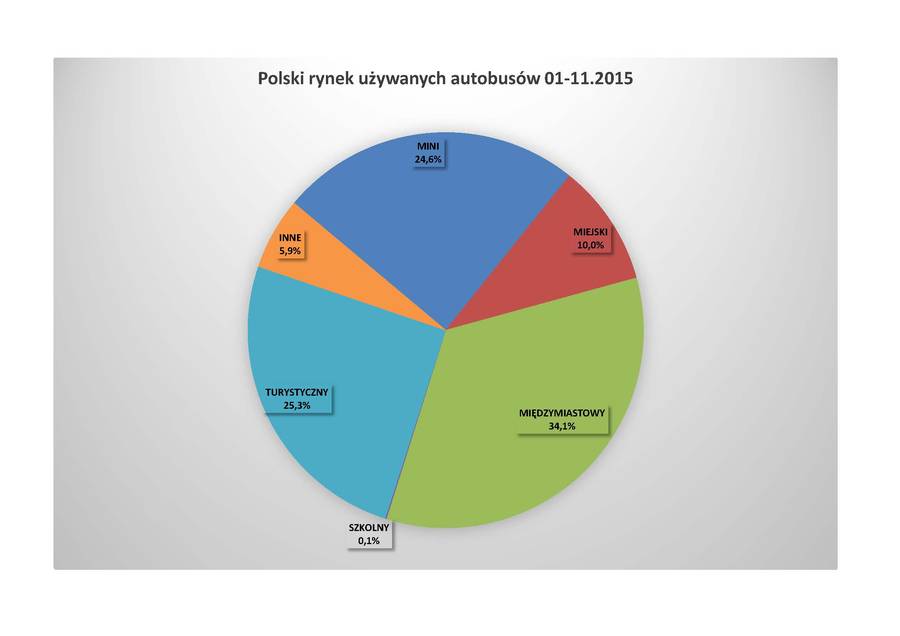

Analiza pierwszych rejestracji używanych pojazdów w Polscewedług poszczególnych segmentów funkcjonalnych przedstawia się następująco:

– autobusy międzymiastowe ? 1199 szt. Strategiczna kategoriana wtórnym rynku, która wykazuje stabilny poziom i utrzymuje najwyższyskumulowany bilans. W ciągu 11. miesięcybr. zarejestrowano tutaj o 142 pojazdy więcej niż przed rokiem (+13,4%). Tojedyna kategoria na wtórnym rynku, który wykazała tak duży wzrost.

– autobusy turystyczne ? drugi najważniejszy segment dlaautobusów używanych w Polsce, gdzie dodatkowo rejestrowane są stosunkowonajmłodsze roczniki. Po jedenastu miesiącach 2015 r. sprowadzono tutaj 888autokary, czyli o 13 szt. (-1,4%) mniej niż przed rokiem;

– autobusy MINI ? gdyby zsumować pojazdy nowe i używane ztej kategorii okazałoby się, że jest to najliczniejszy segment na autobusowymrynku. W ciągu 11. miesięcy br. sprowadzono 866 używanych minibusów, czyli o 49szt. (+6%) więcej niż przed rokiem;

– autobusy miejskie ? sprzedaż w segmencie napędzają nie tylko zakupy prywatnychprzewoźników, ale także samorządowe spółki, które w ten sposób doraźnieodnawiają swój tabor. Łącznie w tym roku ta kategoria osiągnęła poziom 351 szt.(-123 szt. / -25,9%) i jednocześnie należy do najsłabszych na wtórnym rynku.

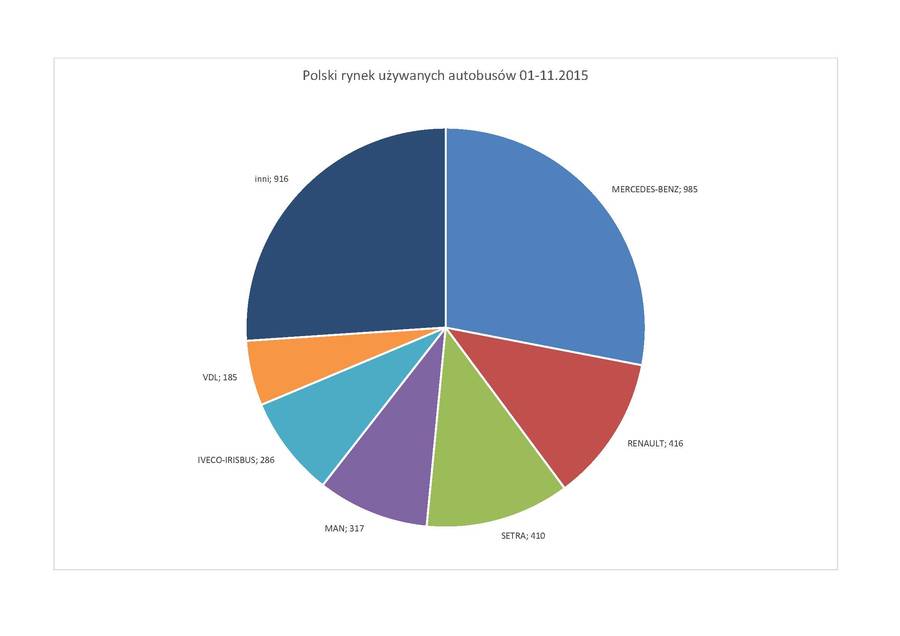

Lista rankingowa marek

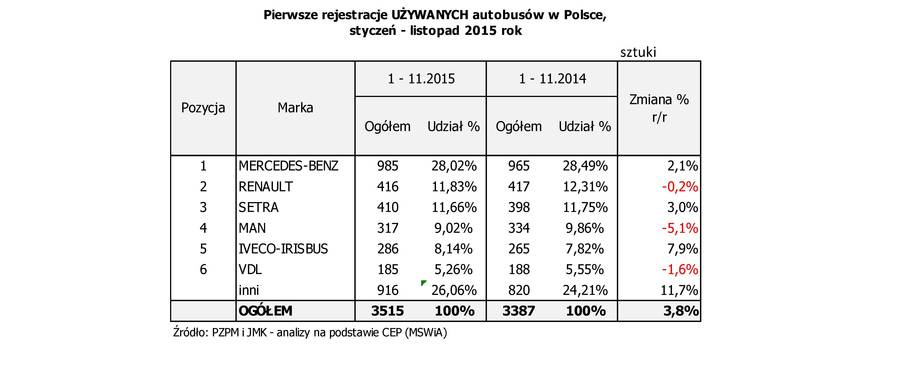

Wyniki za okres styczeń-listopad potwierdzają, że markaMercedes-Benz podobnie, jak przed rokiem jest zdecydowanym liderem na rynkuautobusów używanych w Polsce. W tym roku zarejestrowano łącznie 985 szt.(+2,1%) używanych pojazdów z logo niemieckiego producenta. Zajmuje 28% w rynku,co oznacza udział o 0,5 pkt proc niższy niż rok wcześniej. Z tej grupy znacznaczęść autobusów reprezentowała kategorię MINI ?462 szt., gdzie marka ma 53,3% udziału. To efekt cały czas dużego popytuna takie konstrukcje jak Sprinter czy Vario, dzięki którym Mercedes-Benzzajmuje tutaj niekwestionowaną pozycję lidera. Najwięksi konkurenci Mercedesa wsegmencie MINI ? Iveco i Volkswagen są cały czas z tyłu, zajmując odpowiednio18,1% i 13,6% w tej części rynku.Mercedes-Benz jest wiceliderem wśród autobusów turystycznych (137) znajpopularniejszymi modelami typu Tourismo czy Tourino; liderem w segmenciemiędzymiastowym (265), gdzie cały czas sporą popularnością cieszą sięegzemplarze typu O407, O408, Conecto czy Integro. Z kolei w kategorii miejskiejzajmuje drugie miejsce (71) po marce MAN (117). Tutaj przewoźnicy przedewszystkim sprowadzają takie pojazdy Mercedesa jak O405N, Cito czy nowszeCitaro.

Drugie miejsce na podium po jedenastu miesiącach br. zajmujemarka Renault, która przez kilka miesięcy plasowała się na trzeciej pozycji.Dzięki wynikom z października i listopadawróciła na pozycję wicelidera z wynikiem 416 rejestracji (udział 11,8% /-0,5 pkt proc.) Francuski producent ma stałe grono wiernych klientów w Polsce,choć takich pojazdów z roku na rok sprowadza się coraz mniej i coraz większaróżnica dzieli Renault od niemieckiej czołówki.Wszystkie kupowane w naszym kraju francuskie autobusy mają przynajmniej12 lat. Najmłodsze egzemplarze pochodzą z 2003 r., a najstarsze z 1989 r.Producent zajmuje drugie miejsce w segmencie autobusów międzymiastowych (222) ztakimi modelami jak SFR112/Iliade czy Tracer R332A. Marka jest także obecnawśród pojazdów turystycznych (110) ? z modelem FR1 na czele. Pojazdy Renaultspotkamy także w segmencie MINI (57) ? głównie model Master.

Na trzeciej pozycji wśród używanych autobusów coraz pewniejczuje się kolejny niemiecki producent ? Setra, który od początku roku odnotowałliczbę rejestracji na poziomie 410 szt., czyli o 12 sz. więcej niż przed rokiem(+3%). Taki rezultat zapewnił marce udział w rynku na poziomie 11,7%praktycznie taki sam co przed rokiem. Setra i Mercedes-Benz, druga markakoncernu Daimler Buses, mają 40% łączny udział na polskim rynku sprowadzanych.Legendarny producent autokarów z Ulm zajmuje pierwsze miejsce w kategoriipojazdów turystycznych (148) oraz trzecie w strategicznej kategorii pojazdówmiędzymiastowych (211). Najczęściej sprowadzane autobusy z logo Setra toturystyczne egzemplarze S 415 GT-HD i S 415 HD oraz międzymiastowy model S 315UL.

Reszta peletonu

Wymienieni wyżej trzej producenci to od kilku lat niezmiennaczołówka autobusowych marek najczęściej sprowadzanych do Polski. W tym rokunajaktywniej liderów próbują dogonić dwie marki- MAN i Iveco. Pierwsza z nich zajmuje czwarte miejsce z wynikiem 317szt. (-5,1%) i 9% udziałem. Osiąga corazlepsze rezultaty w segmencie miejskim. Niemiecka marka jest tutaj liderem zliczbą 117 szt. zarejestrowanych pojazdów. Z kolei Iveco z wynikiem 286 (+7,9%)rejestracji ma 8,1% udział w rynku. Włoski producent z roku na rok poprawiaswoje wyniki wśród wszystkich kategorii funkcjonalnych ? w tym także w MINI,gdzie jest wiceliderem (157). Stawkę najważniejszych graczy na wtórnym rynkuzamyka holenderski VDL (185), który coraz lepiej radzi sobie w segmencieturystycznym. W tym roku marka zajęła tutaj wysokie, trzecie miejsce z liczbą111 zarejestrowanych autokarów. Wymienione trzy ostatnie firmy to najważniejsipretendenci do zajęcia miejsce po marce Renault, która z racji obecności jużtylko na wtórnym rynku będzie z roku na rok tracić tutaj swoje udziały.

„