Polski rynek używanych autobusów – 07.2021

W lipcu 2021 roku sprowadzono do Polski 194 szt. używane autobusy, czyli o 23 szt. więcej niż rok wcześniej (+13,5% r/r).

To kontynuacja wzrostu importu zapoczątkowanego w marcu i jednocześnie potwierdzenie, że rynek wtórny zdecydowanie szybciej wraca do dobrej kondycji niż nowe autobusy.

Autobusowy lipiec

W lipcu na polskim rynku sprowadzanych, używanych autobusów odnotowaliśmy 194 rejestracje, co w porównaniu z ubiegłym rokiem oznacza wzrost o 23 szt. (+13,5% r/r). To piąty z rzędu miesiąc z wyraźnym wzrostem(w marcu o 19,7%, w kwietniu o 300,0% , w maju* 162,3% , w czerwcu* 39,3% i w lipcu o 13,5%). Wydaje się, że autobusowy rynek wtórny szybciej wróci do normalności po kryzysie wywołanym pandemią COVID-19 niż pojazdy fabrycznie nowe. Przypomnijmy, że w całym 2020 roku sprowadzono do Polski łącznie 2350 szt. używanych autobusów, czyli o 883 szt. mniej niż rok wcześniej (-27,3% r/r).

Szczególnie warte odnotowania są duże wzrosty pojazdów międzymiastowych (+24 szt. / +43,6% r/r), jak i autokarów (+6 szt. / +14 % r/r). Z kolei autobusów miejskich i minibusów ubyło: pierwszych o 17 szt. (-45,9% r/r) a drugich o 3 szt.( -9,4% r/r).

Od początku roku

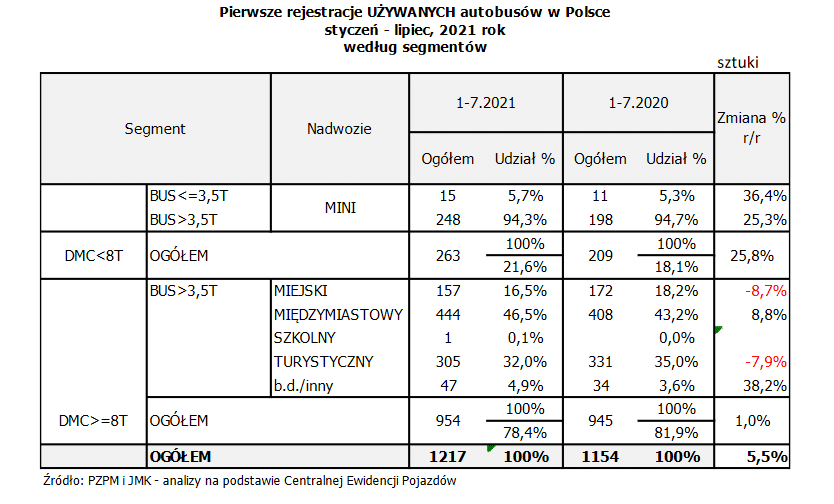

W ciągu siedmiu miesięcy br. polscy przewoźnicy zarejestrowali łącznie 1217 sprowadzanych, używanych autobusów, czyli o 63 szt. więcej niż w tym samym okresie rok wcześniej (+5,5% r/r). To kolejne wyjście „na plus” wtórnego rynku w tym roku, który jeszcze po maju był na „minusie” (-13 szt. / -1,5% r/r). Pamiętając spadki po kwietniu (-125 szt. / -16,1% r/r) i marcu, kiedy strata do zeszłorocznego poziomu wynosiła aż 221 szt. / -29,6% r/r., można pokusić się o stwierdzenie, że kryzys opuścił rynek sprowadzanych autobusów. Przynajmniej na razie.

W ciągu siedmiu miesięcy br. sytuacja w poszczególnych segmentach rynku wtórnego wyglądała następująco:

- Autobusy MINI – 263 rejestracje (+54 szt. / +25,8% r/r), co oznacza lekkie pogorszenie w porównaniu z sytuacją po czerwcu, kiedy nadwyżka wynosiła +57 szt. / +32,2% r/r), na co złożyły się wyniki z wcześniejszych miesięcy. Głęboki spadek w tym segmencie wystąpił w styczniu i mniej dotkliwy w lipcu a w pozostałych wzrost r/r. Dla porównania w całym ubiegłym roku sprowadzono do kraju 428 szt. używanych minibusów, czyli o 214 szt. mniej (-33,3% r/r) niż rok wcześniej. Zeszłoroczna średnia sprzedaży to 35,6 pojazdu na m-c, podczas gdy tegoroczna jest już zdecydowanie wyższa: 37,6 szt. na m-c. Jednak do wyniku z 2019 roku jest ciągle daleko (53,5 szt. na m-c). Najczęściej importowany model w tej kategorii to niezmiennie Mercedes-Benz Sprinter (111).

- Autobusy miejskie – 157 rejestracji (-15 szt. / -8,7% r/r), co oznacza spadek w porównaniu z okresem styczeń-czerwiec (+2szt. / +1,5% r/r), Na ten rezultat złożyły się wyniki z poprzednich miesięcy. Dotychczas w br. przeważają spadkowe – styczeń , luty oraz czerwiec i lipiec. Wzrost utrzymał się w trzech pozostałych. W całym 2020 roku kategoria ta osiągnęła poziom 350 szt. (-61 szt. / -14,8% r/r). Zeszłoroczna średnia sprzedaży to 29,1 pojazdu na m-c, a tegoroczna 22,4 szt. na m-c. W 2019 roku ten wskaźnik wynosił 34,3. Najczęściej importowany w br. model na miejskim wtórnym rynku to Solaris Urbino 12 (28).

- Autobusy międzymiastowe – po lipcu odnotowaliśmy tutaj 444 rejestracje (+36 szt. / +8,8% r/r), co oznacza zdecydowane polepszenie się sytuacji w porównaniu z rezultatem po czerwcu, kiedy nadwyżka wyniosła +12 szt. / +3,4% r/r. Na aktualny wynik złożyły się wyniki z poszczególnych miesięcy. Od marca br. nieprzerwanie utrzymuje się wzrost r/r , co pozwoliło w czerwcu przewyższyć ubiegłoroczne skumulowane wyniki w z takiego samego okresu. Dla porównania – skumulowany wynik za cały 2020 r. wyniósł tutaj 943 szt. (-206 szt. / -17,9% r/r. Zeszłoroczna średnia sprzedaży to 78,5 pojazdu na m-c, a tegoroczna: 63 szt. na m-c (a w 2019 r ten wskaźnik wynosił 95,8). Najczęściej importowany w tym roku model tego segmentu, to Iveco/Karosa Recreo (63).

- Autobusy turystyczne to razem 305 rejestracji (-26 szt. /-7,9 r/r), co oznacza poprawę sytuacji w porównaniu do okresu styczeń-czerwiec, kiedy mieliśmy większy spadek importu (-32 szt. /-11,1 r/r). Pomimo, że bieżący wynik autokarów jest ciągle niższy niż w tym samym czasie ub.r. jednak począwszy od kwietnia w kolejnych miesiącach notujemy wzrost liczby sprowadzanych autokarów. Najlepiej sprzedający się w tym roku przywożony zza granicy używany autokar, to Mercedes-Benz Tourismo.

Nowe kontra używane

Od lat przewoźnicy sprowadzali do naszego kraju ponad 3 tys. używanych autobusów rocznie i dopiero pandemia powstrzymała ten trend. Warto przypomnieć, że w rekordowym 2015 roku zarejestrowano w Polsce aż 3824 szt. używane autobusy zza granicy; w 2016 r. – 3575 szt., w 2017 r. – 3321, w 2018 r. – 3150 szt., a w 2019 r. – 3233 szt. To najlepiej pokazuje, jak silna jest ta część wtórnego rynku autobusów w Polsce. Teraz wychodzimy już z pandemii i widać wyraźnie, że rynek sprowadzanych autobusów mocno przyspieszył, a importerzy już widzą perspektywy na powrót transportu pasażerskiego, dopasowanego do aktualnych możliwości finansowych krajowych przewodników. W efekcie przewidujemy, że rynek sprowadzanych, używanych autobusów zdecydowanie szybciej wróci do „normalności” niż na rynek fabrycznie nowych pojazdów.

Porównując tegoroczne wyniki autobusów nowych (820) i używanych (1217) widać wyraźnie, że „górą” jest ta druga grupa. Spodziewamy się, że taka sytuacja utrzyma się do końca roku, czwarta fala pandemii może wpłynąć na wielkość przewagi. Przewoźnicy szukają tańszych sposobów na odnowę taboru, a rząd nie zapowiada żadnych systemowych zmian, które mogłyby powstrzymać import starszych i nieekologicznych pojazdów. Po siedmiu miesiącach br. różnica między rynkiem sprowadzanych z rynku wtórnego a nowych autobusów wynosiła 397 szt. (+48%), podczas gdy jeszcze miesiąc wcześniej był to poziom 356 szt. Dla porównania w styczniu różnica ta wynosiła 72 szt. (+77% ), a w lutym 105 szt. (+50,5%). Natomiast w całym 2020 r. używanych autobusów było o 57% więcej niż nowych.

Oczywiście nadal istnieją duże różnice pomiędzy poszczególnymi segmentami. Największa dysproporcja – na korzyść rynku wtórnego – panuje niezmiennie wśród autobusów międzymiastowych i turystycznych. W pierwszej z tych kategorii, od początku roku zarejestrowano … 63-razy więcej pojazdów niż nowych (444 szt. wobec 7 szt.), natomiast w drugim: 2,4-raza więcej (305 szt. wobec 127 szt.) Z kolei w segmencie MINI mamy odwrotną sytuację. Nowe minibusy przewyższają rynek sprowadzanych używanych pojazdów, osiągając proporcję 353 szt. do 263 szt. Podobny trend panuje w segmencie autobusów miejskich (330 szt. do 157.) Utrzymująca się cały czas duża dysproporcja pomiędzy nowymi i używanymi autokarami daje nam jednoznaczną odpowiedź na pytanie, dlaczego w Polsce sprzedaż fabrycznie nowych tych pojazdów jest na stosunkowo niskim poziomie. Zakładając, że nasza cała autobusowa flota to ok. 100 tys. pojazdów, to zgodnie z racjonalną polityką taborową ok. 5% z nich powinno być rocznie wymieniane na nowe. To daje potencjalną sprzedaż na poziomie 5 tysięcy szt. rocznie. W ostatnim „normalnym” roku, czyli w 2019 r. zakupiono 2478 nowych autobusów, a lukę w tym rachunku uzupełnili przewoźnicy liczbą 3233 używanych pojazdów, które zostały sprowadzone do Polski.

Na czele Euro 4

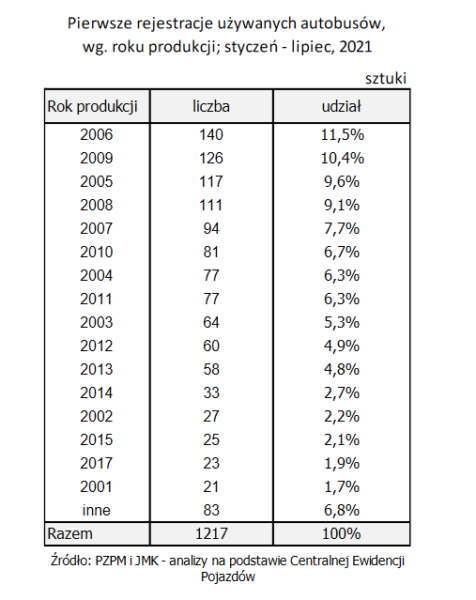

Wśród sprowadzonych od początku roku autobusów dominują pojazdy z normą emisji Euro IV produkowane w latach 2005 -2009 (48% udział). Drugą grupę pod względem popularności stanowiły młodsze z produkcji lat 2010-2019 (32% udział). Trzecią autobusy produkowane w latach 2000 -2004 (17% udział) czyli z emisją spalin na poziomie Euro III. Starsze – z lat 1996-1999 z normą Euro II zarejestrowano 19szt.

Aktualnie najstarszym autobusem zarejestrowanym w tym roku jest kolekcjonerski Ikarus 260 z 1986 r. Z kolei najmłodsze zarejestrowane pojazdy to 10 szt. ZAZ A08 z 2021 r. i to one stanową całą grupę „prawie nowych” autobusów w tym roku (plus 2 szt. z rocznika 2020). Dla porównania – w całym 2020 r. była to grupa 47 pojazdów, a w 2019 – 60 pojazdów. Z kolei w całym 2018 r. takich pojazdów było 47 szt.; w 2017 r. 31 szt., a w 2016 r. 54 (a dwóch najmłodszych wtedy roczników 101 szt.).

Lista rankingowa marek

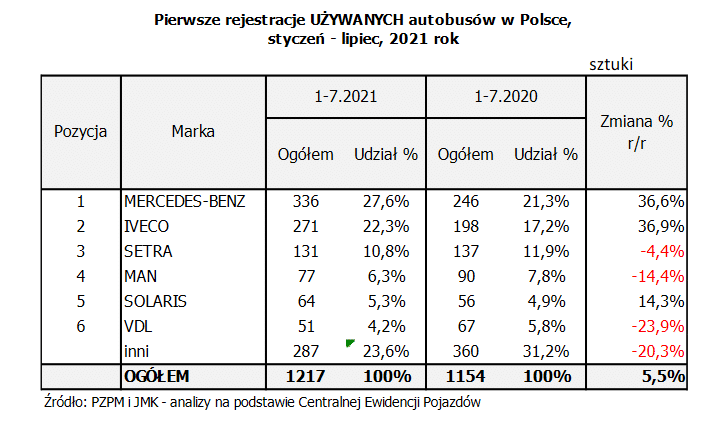

Po siedmiu miesiącach br. liderem wtórnego rynku jest tradycyjnie marka Mercedes-Benz. W tym okresie sprowadzono 336 pojazdów z logo niemieckiego producenta (+90 szt. /+36,6% r/r). Taki wynik daje 27,6% udział w rynku, co z kolei oznacza jego wzrost o 6,3 pkt proc.

Drugą pozycję zajmuje marka Iveco z liczbą 271 rejestracji, czyli o 73 szt. więcej niż przed rokiem (+36,9% r/r). Z kolei udział w rynku zwiększył się o 5,1 pkt proc. do 22,3%. Marka zawdzięcza wysoką pozycję w rankingu przejęciu pod koniec lat 90-tych autobusowego działu Renault, którego popularność w Polsce teraz zaczyna działać na korzyść koncernu. W tym roku polscy przewoźnicy sprowadzili 24 pojazdy marki Renault plus 12 autobusów pod marką Karosa, którą to markę także przejął koncern Iveco.

Trzecie miejsce na rynku używanych autobusów sprowadzanych do Polski z wtórnego rynku za granicą zajmuje Setra z liczbą 131 rejestracji (-6szt. /-4,4% r/r) i udziałem 10,8% – czyli o 1,1 pkt. proc. mniejszym niż przed rokiem. Tym samym Setra i Mercedes-Benz, druga marka koncernu Daimler Buses, mają ponad 38% udział na polskim rynku sprowadzanych używanych autobusów.

Stawkę najważniejszych graczy na rynku sprowadzanych autobusów do Polski zamyka MAN (77) i Solaris (64).

Przetargowa oferta

Przedstawiona analiza to tylko wycinek autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 150 PLN netto miesięcznie i jest aktualizowany on-line.

To nie wszystko. Na rok 2020 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

· comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

· kwartalne analizy produkcji nowych autobusów w Polsce;

· analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

· analizy on-line przetargów na obsługę miejskich linii autobusowych;

· analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również opracowania pod konkretne potrzeby. Ceny analiz firmy JMK zaczynają się od 150 PLN netto za m-c. Jesteś zainteresowany? Napisz na [email protected] / zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę. Do usłyszenia!

Komentarze