Europejski rynek nowych autobusów w 2025: Elektrobusy z największym wzrostem

Rok 2025 potwierdził, że autobusy pozostają najbardziej odpornym segmentem rynku pojazdów użytkowych w Europie.

Podczas gdy dostawcze i ciężarowe notowały spadki, rejestracje autobusów powyżej 3,5 t wzrosły o 7,5%, osiągając 38 238 pojazdów w samej UE oraz 49 695 sztuk w UE+EFTA+UK. Jednak kluczowe znaczenie ma nie sam wolumen, lecz głęboka zmiana struktury napędów, która bezpośrednio wpływa na kształt transportu publicznego i komunikacji miejskiej w kolejnych latach. Na koniec 2025 r. udział autobusów elektrycznych (battery electric + plug-in hybrid) w UE wzrósł do 23,8% rynku, co oznacza niemal co czwartego nowego autobusu z napędem ładowanym z sieci.

Rozkład jazdy:

- Jaki był udział autobusów elektrycznych w rynku UE na koniec 2025 roku?

- Który kraj odnotował najwyższy procentowy wzrost rejestracji autobusów w 2025 roku?

- Który rodzaj napędu stracił najwięcej udziału w rynku autobusów w UE w 2025 roku?

Ogólna sytuacja

Rok 2025 przyniósł wyraźne spowolnienie na europejskim rynku pojazdów użytkowych, jednak segment autobusów pozostał wyjątkiem od tej reguły. Z danych ACEA wynika, że rejestracje nowych autobusów i autokarów powyżej 3,5 t w Unii Europejskiej wzrosły o 7,5%, osiągając poziom 38 238 pojazdów. To jedyny segment rynku użytkowego, który zakończył rok na plusie.

Jak podkreśla ACEA, kluczową rolę odegrała komunikacja miejska oraz konsekwentna elektryfikacja flot autobusowych, choć proces ten nadal napotyka bariery infrastrukturalne i kosztowe. Dane (UE+EFTA+UK) pokazują, że europejski rynek autobusów w 2025 r. był silnie zróżnicowany regionalnie – zarówno pod względem wolumenów, jak i dynamiki zmian. TOP 10 największych rynków autobusowych w 2025 r. (rejestracje ogółem, >3,5 t) to:

- Wielka Brytania – 9 618 autobusów (+9,2%)

- Niemcy – 6 890 (+28,0%)

- Francja – 6 258 (-0,1%)

- Włochy – 5 508 (-15,9%)

- Hiszpania – 3 897 (-4,0%)

- Polska – 2 683 (+16,6%)

- Szwecja – 1 950 (+149,0%)

- Belgia – 1 454 (+72,5%)

- Austria – 1 131 (+11,1%)

- Holandia – 1 091 (+22,7%)

Ten ranking pokazuje, że Europa Zachodnia nadal dominuje wolumenowo, ale coraz wyraźniej widać przesuwanie się środka ciężkości wzrostów w stronę Europy Północnej i Środkowej, gdzie liderem jest Polska.

W tym okresie Najmocniej rosły rynki

- Szwecja: +149,0% (z 783 do 1 950 autobusów) – jeden z najbardziej spektakularnych wzrostów w Europie, napędzany niemal wyłącznie elektryfikacją.

- Belgia: +72,5% – silne programy wsparcia dla transportu publicznego w miastach.

- Niemcy: +28,0% – największy rynek wolumenowy elektrycznych autobusów w UE.

- Polska: +16,6% – jeden z najwyższych wzrostów wśród dużych rynków w Europie Wschodniej.

Najmocniejsze spadki zanotowały kraje, gdzie 2025 r. był okresem przejściowym lub korekty inwestycyjnej:

- Włochy: -15,9% – wyraźne ograniczenie zakupów po zamknięciu tamtejszego KPO

- Finlandia: -25,1% – spadek po bardzo mocnym 2024 r.

- Irlandia: -28,8% – wyraźne wyhamowanie po wcześniejszych programach zakupowych.

- Czechy: -38,2% – przejściowa dziura w zakresie zamówień w transporcie publicznym.

Polska na tle Europy – szóste miejsce

Na tle całej Europy Polska wypadła bardzo solidnie. Z wynikiem 2 683 zarejestrowanych autobusów uplasowała się na 6. miejscu w Europie, wyprzedzając wiele większych gospodarek. Co istotne, wzrost +16,6% był wyraźnie wyższy od średniej unijnej (+7,5%).

Struktura rynku potwierdza jednak model mieszany: dynamiczny rozwój elektrycznych autobusów w komunikacji miejskiej idzie w parze z utrzymaniem wysokiego wolumenu diesla w przewozach regionalnych i międzymiastowych. Na tle UE Polska jest dziś jednym z kluczowych rynków wzrostowych, ale bez gwałtownego, jednorazowego skoku – raczej z konsekwentną, stabilną trajektorią rozwoju. Można powiedzieć, że to model hybrydowy:

- dynamiczny wzrost autobusów elektrycznych (+75,4%),

- nadal bardzo silna pozycja diesla,

- szybki spadek hybryd,

- marginalny udział CNG.

Polska pozostaje więc jednym z kluczowych rynków wzrostowych UE, ale transformacja odbywa się ewolucyjnie, a nie skokowo – w dużej mierze zależnie od finansowania publicznego i programów wsparcia dla transportu publicznego.

Struktura napędów – elektryki najszybciej rosną w siłę

Łącznie w 2025 roku w Unii Europejskiej zarejestrowano 38.238 autobusów, wobec 35.583 szt. w 2024 r., co oznacza wzrost o 7,5% r/r. Struktura napędowa rynku z 2025 r. wygląda następująco:

- Diesel: 23.757 szt. (62,1% rynku, +5,7%)

- Elektryczne: 9.089 szt. (23,8% rynku, +38,9%)

- Hybrydowe: 2.661 szt. (7,0% rynku, -24,9%)

- CNG / wodór / inne: 2.730 szt. (7,1% rynku, -9,4%)

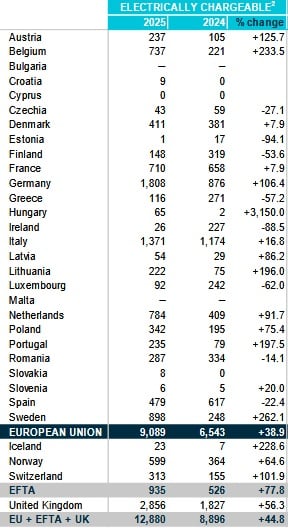

W 2025 roku w Unii Europejskiej zarejestrowano 9.089 autobusów elektrycznych, wobec 6.543 szt. w 2024 r.

Oznacza to wzrost o 2.546 pojazdów, czyli +38,9% r/r. Udział autobusów elektrycznych w rynku wzrósł do 23,8%, co potwierdza, że to obecnie najdynamiczniej rosnący segment transportu publicznego w Europie.

TOP rynków autobusów elektrycznych – liderzy transformacji

Największe rynki autobusów elektrycznych w 2025 r. (wolumenowo):

- Niemcy – 1 808 elektrycznych autobusów (+106,4%)

- Szwecja – 898 (+262,1%)

- Belgia – 737 (+233,5%)

- Francja – 710 (+7,9%)

- Holandia – 784 (+91,7%)

- Wielka Brytania – 2 856 (udział elektryków mniejszy, ale wysoki wolumen)

- Polska – 342 (+75,4%)

- Włochy – 1 371 (+16,8%)

- Hiszpania – 479 (-22,4%)

- Szwecja – jeden z najwyższych udziałów procentowych w UE

W ujęciu procentowym Szwecja, Belgia i Niemcy są dziś najbardziej zaawansowanymi rynkami elektrycznych autobusów w Europie, zwłaszcza w komunikacji miejskiej.

Hybrydowe (full hybrid + mild hybrid)

Rejestracje autobusów hybrydowych w 2025 r. wyniosły 2.661 szt., wobec 3.541 szt. rok wcześniej.

To spadek o 880 pojazdów, czyli -24,9% r/r. Udział hybryd w rynku obniżył się do 7,0%, co jasno pokazuje, że technologia ta traci na znaczeniu jako rozwiązanie przejściowe pomiędzy dieslem a pełną elektryfikacją. Segment autobusów hybrydowych zanotował w 2025 r. wyraźny regres niemal we wszystkich krajach UE. Spadki sięgały:

- Włochy: -27,8%

- Polska: -44,9%

- Hiszpania: -25,8%

- Francja: -51,4%

Pozostałe napędy (CNG, LNG, LPG, wodór, E85 i inne)

W kategorii others, obejmującej m.in. CNG/LNG oraz autobusy wodorowe (FCEV), w 2025 r. zarejestrowano 2.730 autobusów, wobec 3.013 szt. w 2024 r. Oznacza to spadek o 283 pojazdy, czyli -9,4% r/r. Segment ten odpowiada obecnie za ok. 7,1% rynku i ma znaczenie głównie regionalne – szczególnie w krajach, które wcześniej mocno inwestowały w CNG. To potwierdza, że CNG nie zniknęło z rynku, ale przestało być technologią masową, ustępując miejsca pełnej elektryfikacji. Gazowe pojazdy, ujęte w kategorii others, utrzymują się głównie:

- we Włoszech,

- w Hiszpanii,

- w części krajów Europy Południowej i Bałkanów.

Tradycyjnie z silnikiem Diesla

Autobusy z napędem dieslowskim pozostają najliczniejszą grupą. W 2025 r. w UE zarejestrowano 23.757 autobusów Diesla, wobec 22.482 szt. rok wcześniej. To wzrost o 1.275 pojazdów, czyli +5,7% r/r. Mimo wzrostu wolumenu, udział Diesla w rynku spadł z 63,2% do 62,1%, co pokazuje stopniowe, ale konsekwentne wypieranie tej technologii przez autobusy elektryczne.

Pomimo silnej presji regulacyjnej, diesel pozostaje podstawowym napędem autobusowym w Europie. Największe rynki autobusów dieslowskich w 2025 r. to:

- Wielka Brytania – 6 747 szt.

- Francja – 4 134

- Niemcy – 3 980

- Włochy – 2 684

- Hiszpania – 2 587

- Polska – 2 119

Dane pokazują jasno: diesel dominuje poza dużymi aglomeracjami, w przewozach regionalnych, szkolnych i międzymiastowych, gdzie autobus elektryczny nadal nie zawsze jest ekonomicznie uzasadniony.

Komentarze