108 tys. autobusów bezemisyjnych do 2030: Nowa analiza transportu publicznego w UE

Na zlecenie Komisji Europejskiej powstała analiza „Market Readiness Analysis” dotycząca prognozowanego tempa rozwoju zeroemisyjnych pojazdów ciężkich i powiązanej infrastruktury w Europie do 2030 roku.

Dokument ten zawiera precyzyjne dane i założenia dotyczące m.in. autobusów miejskich, międzymiastowych i turystycznych – zarówno bateryjnych (BEV), jak i z ogniwami paliwowymi (FCEV). Poniżej przedstawiamy najważniejsze wnioski z tego raportu – kluczowe dla przyszłości transportu publicznego w Europie.

Rozkład jazdy:

Cele regulacyjne i unijne normy

Nowe regulacje UE wyznaczają jasny kierunek: od 2030 roku 90% nowo rejestrowanych autobusów miejskich musi być zeroemisyjnych, a od 2035 r. wszystkie bez wyjątku. Z kolei dla całego sektora ciężkiego transportu drogowego (w tym autobusów turystycznych i międzymiastowych), obowiązuje cel redukcji emisji o 43% do 2030 roku i aż o 90% do 2040 roku względem poziomu referencyjnego. To wymusza pełną zmianę strategii zakupowych u operatorów taboru w całej Unii.

Obecnie rynek autobusów zeroemisyjnych w Europie opanowały pojazdy BEV, których dostępnych jest już 59 modeli, niektóre z zasięgiem do 700 km. To segment dojrzały technologicznie, szczególnie pod kątem zastosowań miejskich, gdzie autobusy można ładować nocą w zajezdniach.

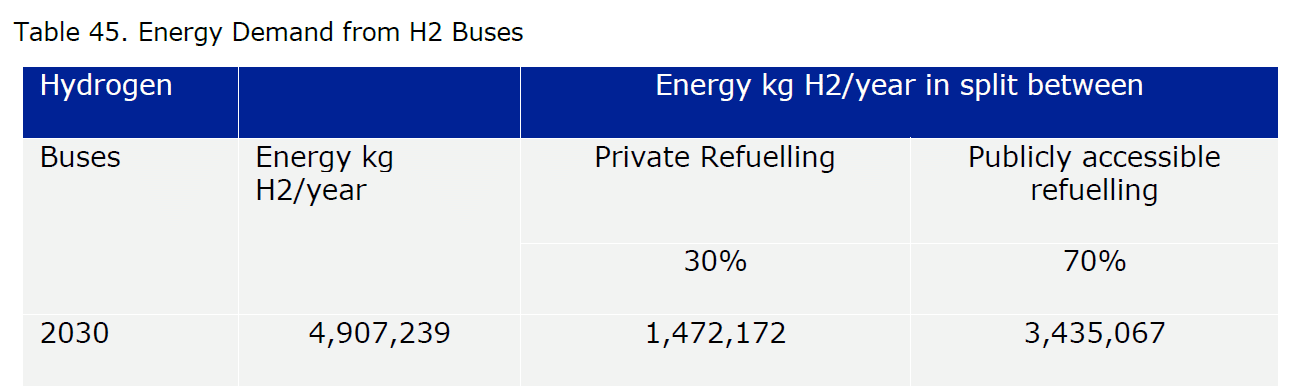

Dla autobusów FCEV – zasilanych wodorem – katalog ofert ogranicza się do 15 modeli. Są one rozważane głównie pod kątem zastosowań na długich trasach, ale technologia wodorowa pozostaje kosztowna i wymaga dużej infrastruktury do tankowania. Do 2027 roku zapowiedziano jedynie trzy modele zeroemisyjnych coachów, w tym dwa FCEV, co pokazuje znaczące opóźnienie w transformacji tego segmentu.

Geografia wdrożeń: kto liderem, kto w ogonie?

Francja, Niemcy i Hiszpania to kraje, które przodują pod względem rejestracji autobusów BEV. W samych Niemczech w 2024 roku zarejestrowano 53% wszystkich elektrycznych ciężarówek sprzedanych w UE – analogiczny trend obserwuje się również wśród autobusów.

Natomiast kraje Europy Środkowo-Wschodniej – w tym Polska – wykazują wolniejsze tempo adopcji. Barierą są nie tylko wyższe koszty inwestycji, ale także mniejszy dostęp do infrastruktury i instrumentów finansowania (leasingów, dotacji, projektów regionalnych).

Potrzeby infrastrukturalne do 2030

Transformacja rynku autobusowego wymaga nie tylko pojazdów, ale przede wszystkim infrastruktury:

- 18 000 punktów ładowania, z czego 90% ma mieć moc powyżej 150 kW – to kluczowe dla operacyjnej gotowości autobusów miejskich i regionalnych.

- 1 100 stacji tankowania wodoru, z czego 75% musi pracować na ciśnieniu 700 bar – to niezbędne dla pojazdów FCEV, szczególnie coachów o dużym zasięgu.

Ładowanie autobusów miejskich będzie realizowane przede wszystkim w zajezdniach, co zmniejsza presję na infrastrukturę publiczną. Inaczej wygląda to w przypadku autobusów międzymiastowych i turystycznych – te będą potrzebować dostępu do publicznych hubów ładowania o wysokiej mocy lub stacji wodorowych wzdłuż tras.

Wyzwania: TCO, ryzyko inwestycyjne, brak modeli

Dla wielu operatorów największym wyzwaniem jest całkowity koszt posiadania (TCO). Koszt zakupu autobusów BEV i FCEV wciąż znacznie przekracza cenę diesla, a rentowność inwestycji zależy od wielu czynników: dostępności subsydiów, kosztu energii lub wodoru, oraz długości eksploatacji.

Ryzyko inwestycyjne zwiększa również niewielka liczba modeli w segmencie coachów oraz niepewność co do kosztów utrzymania pojazdów zeroemisyjnych. Wciąż brakuje danych operacyjnych na dużą skalę, zwłaszcza w kontekście coachów i autobusów dalekobieżnych.

Rekomendacje:

Eksperci i autorzy analizy rekomendują:

- rozwinięcie ukierunkowanych programów wsparcia finansowego, także dla mniejszych operatorów,

- priorytet dla inwestycji w publiczną infrastrukturę ładowania i tankowania wodoru, zwłaszcza poza siecią TEN-T,

- wprowadzenie jasnych i stabilnych regulacji dotyczących wsparcia dla zakupu i eksploatacji autobusów po 2030 roku,

- zachęcanie producentów do poszerzenia oferty autokarów BEV i FCEV, ponieważ ich brak może poważnie ograniczyć tempo dekarbonizacji.

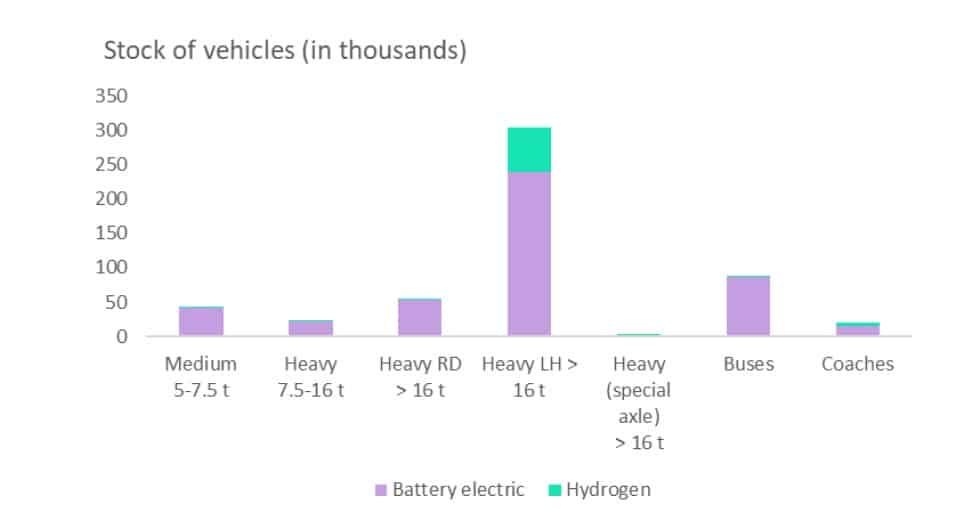

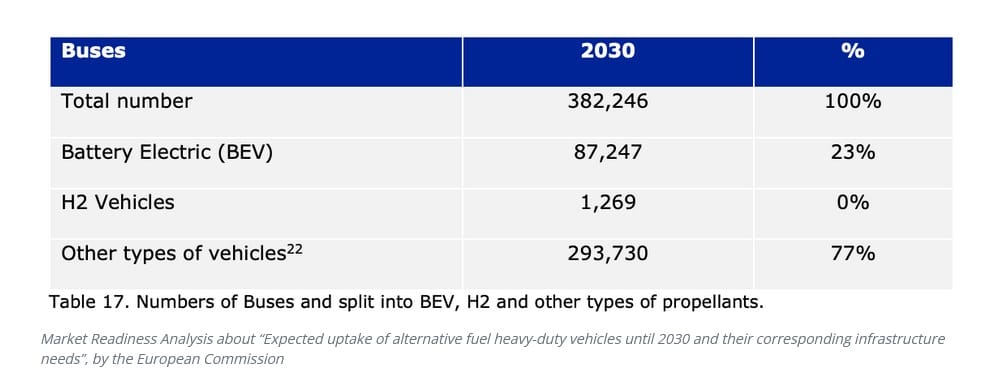

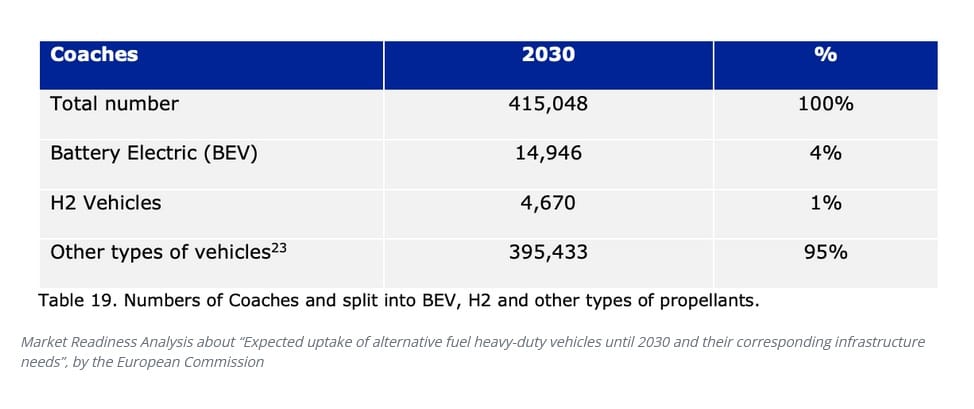

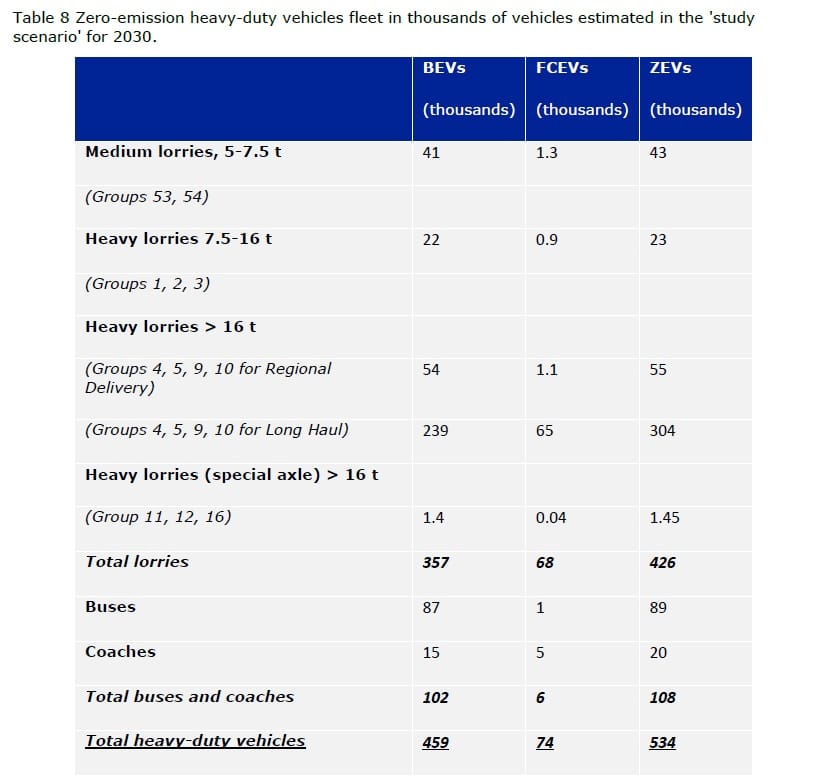

Podsumowanie: Według prognoz zawartych w analizie „Market Readiness Analysis”, do 2030 roku po europejskich drogach ma jeździć aż 108 000 autobusów i autokarów zeroemisyjnych. To ogromny skok w porównaniu z 27 000 rejestracjami z lat 2012–2024. Aby to osiągnąć, w latach 2025–2030 trzeba będzie wdrażać średnio 13 000 takich pojazdów rocznie. Wyzwanie nie dotyczy wyłącznie zakupu pojazdów, ale też stworzenia kompletnego ekosystemu ich wsparcia – od serwisów po zasilanie.

Pełna analiza dostępna jest na stronie Komisji Europejskiej w ramach projektu „Expected uptake of alternative fuel heavy-duty vehicles until 2030 and their corresponding infrastructure needs”, przygotowanego przez Transport & Mobility Leuven, Ramboll i Uniwersytet w Antwerpii. Link: https://op.europa.eu/en/publication-detail/-/publication/8a598b35-40f3-11f0-b9f2-01aa75ed71a1/language-en

Komentarze