Polski rynek autobusów nowych w kwietniu 2025 roku. Powolny wzrost

Za nami cztery miesiące 2025 roku, który polski rynek nowych autobusów zamknął „na plusie”, notując wysokie wzrosty w styczniu i spadki w lutym, marcu oraz kwietniu.

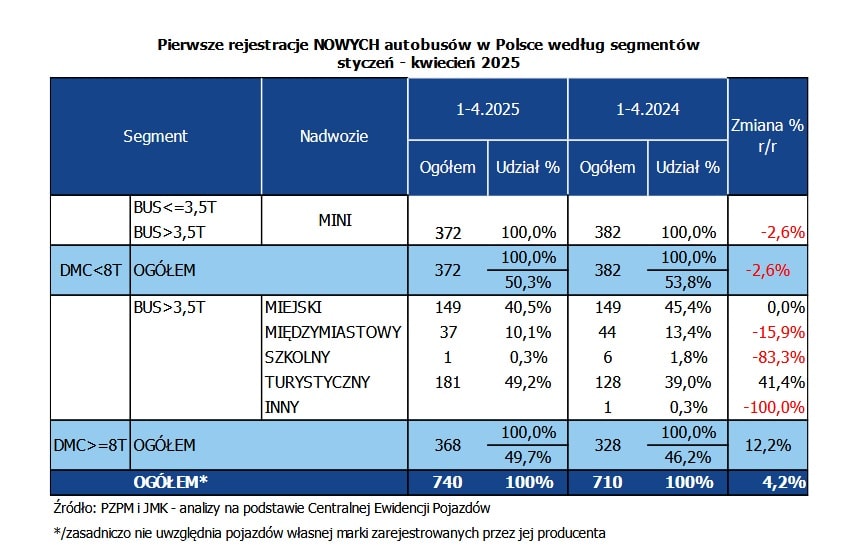

W czwartym miesiącu roku zarejestrowano 200 nowych pojazdów, co oznacza nieznaczny spadek w porównaniu do kwietnia 2024 roku (-12 szt. / -5,7% r/r), przy jednoczesnym wzroście wolumenu w stosunku do poprzedniego miesiąca – marca 2025 (+29 szt. / +17,6%). Z kolei skumulowany wynik za okres styczeń–kwiecień wyniósł 740 szt., czyli o 30 sztuk więcej niż rok wcześniej (+4,2% r/r), co wskazuje na rosnące zapotrzebowanie na nowoczesne i fabrycznie nowe pojazdy – choć w wolniejszym tempie, niż oczekiwano.

Rozkład jazdy:

- Ile wyniosła łączna liczba zarejestrowanych nowych autobusów w Polsce w okresie styczeń–kwiecień 2025 roku i jaka była zmiana rok do roku?

- Który segment autobusów dominuje obecnie na polskim rynku pod względem liczby rejestracji?

- Jakie typy napędów alternatywnych dominują w rejestracjach autobusów w Polsce na początku 2025 roku?

Aktualna sytuacja

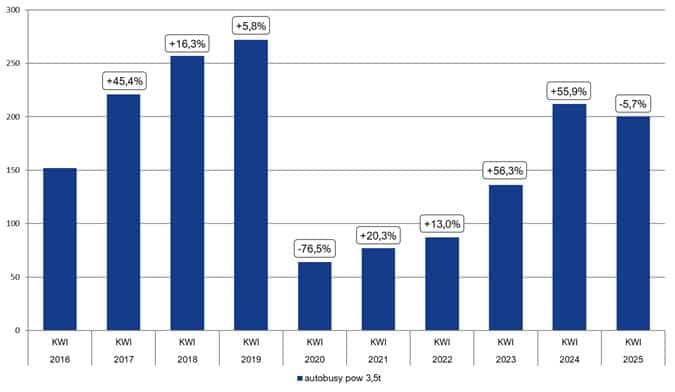

W kwietniu 2025 roku w Polsce przybyło 200 nowych autobusów, co po lutowym rekordowo niskim wyniku (125) i marcowym (170) stanowi wyraźne odbicie w górę. To jednak nadal mniej niż w analogicznym okresie ubiegłego roku (-12 szt. / -5,7% r/r), choć więcej niż w latach wcześniejszych: 2023 – 136 szt., 2022 – 87 szt., 2021 – 78 szt., 2020 – 64 szt.

Inaczej sytuacja wygląda w odniesieniu do wyników sprzed pandemii – w 2018 i 2019 roku było to odpowiednio 273 i 258 szt., czyli poziomy, do których obecnie chcemy się zbliżać. Jak widać, wciąż mamy sporo do nadrobienia.

Jedno jest jednak pewne – kwiecień pokazuje, że rynek autobusowy w 2025 roku będzie sukcesywnie się rozwijał, zaczynając od umiarkowanych różnic względem roku 2024, aż po spodziewany boom sprzedażowy pod koniec bieżącego roku i przede wszystkim w 2026. Skumulowany wynik po czterech miesiącach to 740 sztuk (+30 szt. / +4,2% r/r).

Segmenty rynkowe

Trend z 2024 roku – wysoka sprzedaż minibusów – jest kontynuowany również w tym roku. W styczniu zarejestrowano 105 sztuk (+27 szt. / +34,6% r/r), w lutym 88 sztuk (-24 szt. / -21,4% r/r), w marcu 82 szt. (+6 szt. / +7,9% r/r), a w kwietniu 97 szt., co daje skumulowany wynik 372 sztuki (-10 szt. / -2,6% r/r). To z jednej strony cieszy, z drugiej może tworzyć wrażenie sztucznej prosperity. Minibusy to bowiem najtańsze i najmniejsze pojazdy na rynku – ich wartość bywa kilkukrotnie niższa niż np. autobusów miejskich. Obecnie minibusy (372) stanowią najliczniejszą kategorię funkcjonalną i wyprzedzają zarówno autokary (181), jak i autobusy miejskie (149).

Liczmy, że w kolejnych miesiącach rynek zmieni kierunek – szczególnie w związku z napływem środków z KPO – co może wzmocnić sprzedaż większych pojazdów, zwłaszcza miejskich i międzymiastowych. Co istotne, nawet przy niewielkim, ale realnym wzroście na rynku nowych pojazdów, notujemy spadek w segmencie wtórnym autobusów (-23% r/r). Tak duża różnica zdarza się rzadko i może być dobrym prognostykiem dla segmentu nowych pojazdów, zapowiadając rosnące zainteresowanie nowoczesnymi konstrukcjami.

Sytuacja w poszczególnych segmentach funkcjonalnych wygląda następująco:

- W kwietniu segment MINI zanotował kolejny słabszy miesiąc, osiągając wynik 97 sztuk (−19 szt. / −16,4% r/r), natomiast sprzedaż była wyższa niż w marcu (+15 szt. / +18,3% m/m). Z kolei skumulowany wynik minibusów za okres styczeń–kwiecień br. to 372 sztuki, czyli o 10 sztuk mniej niż przed rokiem (−32,6% r/r). Ranking marek w segmencie MINI zdominowała – podobnie jak w 2024 roku i w latach wcześniejszych – marka Mercedes-Benz (260 rejestracji) z udziałem aż 69,9% (68,5% w całym 2024 roku). W dalszej części tabeli znajdują się MAN i Ford, ale jak na razie bez szans na dogonienie lidera. Dzięki tak dobrej sprzedaży segment ten (z udziałem w całym rynku na poziomie 50,2%) zajmuje pierwszą pozycję na rynku, wyprzedzając autobusy turystyczne (24,4%) i miejskie (20,1%). To oznacza, że minibusy pełnią strategiczną rolę w Polsce – ale tylko statystycznie, bo ich niższa cena nie ma tak dużego wpływu na łączną wartość rynku jak większe pojazdy. Głównymi programami wspierającymi ten segment są PFRON („Wyrównywanie różnic między regionami”) oraz Polski Ład.

- Autobusy miejskie w kwietniu zanotowały sprzedaż na poziomie 41 sztuk, co oznacza wzrost względem poprzedniego roku (+7 szt. / +20,68% r/r), natomiast w odniesieniu do marca (37) mamy lekki wzrost o 4 sztuki (+10,8% m/m). Skumulowany wynik od początku roku wynosi 149 sztuk – rezultat identyczny jak w poprzednim roku, co pokazuje, że luty pełnił rolę korekty rynkowej, a marzec skierował ten segment na właściwy tor. Segment miejski spadł na trzecie miejsce pod względem wolumenu – za kategorią MINI (372) i autokarami (181), co jest sporym zaskoczeniem. Spodziewamy się, że w kolejnych miesiącach sprzedaż autobusów miejskich zacznie się rozpędzać, co wynika przede wszystkim z powolnego startu nowej perspektywy funduszy unijnych. Jej „boom” spodziewany jest w dalszych miesiącach 2025 roku, a przede wszystkim w 2026 roku – szczególnie w ramach programu dotacyjnego ze środków KPO w formie konkursu NFOŚiGW pod nazwą „Zielony Transport Publiczny”. To 1 159 autobusów zeroemisyjnych (głównie elektrycznych) w ramach inwestycji G1.3.2 (KPO) z budżetem 3,379 mld zł. Ale nie tylko – do tego dochodzą projekty ze wsparciem POPW i EFRR. Od przyszłego roku zacznie też działać nowela ustawy o elektromobilności, która nakazuje miastom powyżej 100 tys. mieszkańców zakup tylko zeroemisyjnych autobusów. Zmiana prawa może doprowadzić do wzrostu zakupów pojazdów z silnikami diesla w 2025 roku, a w dalszej perspektywie – pojazdów bezemisyjnych. W rankingu marek w tej kategorii pierwsze miejsce ma Solaris (80), natomiast wiceliderem – i to jest kolejna niespodzianka – jest Scania (19) z autobusami z zabudową Castrosua dla Mobilis Kraków. Najczęściej kupowanym modelem po trzech miesiącach br. jest Solaris Urbino 12 Hybrid (35 szt.).

- Kategoria międzymiastowa odnotowała w kwietniu nieznaczny wzrost (+1 szt), osiągając poziom 10 pojazdów. Z kolei skumulowany rezultat za cztery miesiące br. to 37 sztuk, czyli o 7 sztuki mniej niż w analogicznym okresie 2024 (−15,9% r/r). Taki niski wolumen jest charakterystyczny dla tej kategorii i w efekcie prowadzi do mocnych wahnięć koniunktury, co na pewno będzie widać również w tym roku. Przypomnijmy, że liczba rejestracji pojazdów „intercity” za rok 2024 wyniosła 93 sztuki (+21 szt. / +29,2% r/r), co było rekordowym wynikiem od lat. Dla porównania, w całym 2023 roku sprzedano 72 pojazdy, a w 2022 – tylko 33. W 2025 roku spodziewamy się przebicia bariery 100 sztuk, gdyż rozwój tego segmentu w najbliższych latach będzie wspierany przez unijne dofinansowanie. Centrum Unijnych Projektów Transportowych w ramach KPO dofinansuje zakup 579 autobusów w komunikacji pozamiejskiej (zadanie E1.1.2), w tym 159 zeroemisyjnych. W tym roku głównym graczem w tym segmencie jest marka Iveco, która zdominowała rynek z wynikiem 33 rejestracji (89% udziału). Dlatego najczęściej kupowanym modelem za cztery miesiące 2025 roku pozostaje Iveco Crossway 12 LE Hybrid (8 sztuk).

- Autobusy turystyczne rozpoczęły sezon 2025 od wysokiego poziomu sprzedaży, co można traktować jako fragment przygotowań do tegorocznych wakacji. Jednak i ten segment podlegał lutowej oraz marcowej korekcie. W styczniu zarejestrowano 76 autokarów, w lutym tylko 19 sztuk, w marcu 34, a w kwietniu – aż 52. Aktualnie skumulowany wynik to 181 sztuk (+53 szt. / +41,4% r/r), co wskazuje na dynamiczny rozwój. To świetna zaliczka przed tegorocznym wyzwaniem, czyli pobiciem zeszłorocznego wyniku – 389 sztuk. Jak na razie początek jest obiecujący. Na przeszkodzie w realizacji tego celu mogą jednak stanąć ograniczenia produkcyjne fabryk i wydłużone terminy dostaw. W efekcie boom sprzedażowy rozkłada się w czasie, ale też obejmuje więcej marek, co widać po tegorocznych statystykach. Liderem rynku jest cały czas Mercedes-Benz (56), a kolejne miejsca zajmują bardzo blisko siebie Irizar, MAN i Setra. Najpopularniejszym modelem po czterech miesiącach br. został Mercedes-Benz Tourismo L (27 sztuk).

- Autobusy szkolne pozostają jednym z najbardziej niszowych segmentów w Polsce. Do 2023 roku segment ten wspierał program „Kangur” realizowany przez NFOŚiGW, obecnie częściowo zastąpiony przez kończący się program „Polski Ład”. W 2024 roku do głosu doszedł lokalny program „Mazowsze autobusy szkolne” z dofinansowaniem na ponad 100 pojazdów. Nie przekłada się to jednak znacząco na statystyki, ponieważ pojazdy te najczęściej trafiają do kategorii MINI – choć nie tylko. Liderem segmentu pozostaje marka Isuzu, a po okresie styczeń–kwiecień zarejestrowano tylko jeden autobus szkolny. W zeszłym roku było ich sześć.

Napędy alternatywne

W okresie styczeń–kwiecień 2025 roku zarejestrowano w Polsce równo 140 autobusów z napędami alternatywnymi, co stanowi 19% (po marcu 18,5%) całego rynku – czyli wynik bardzo zbliżony do całego 2024 roku (również 19%). Dla porównania – w 2023 roku zarejestrowano ich 585, co wówczas odpowiadało 32,1% udziału w rynku. Kwiecień przyniósł wzrost głównie za sprawą większej liczby zarejestrowanych autobusów miejskich. Mamy nadzieję, że wraz z uruchomieniem unijnych programów już wkrótce wrócimy na ścieżkę dynamicznej konwersji floty na pojazdy zero- i niskoemisyjne. Z pewnością proces ten przyspieszy pod koniec 2025 roku oraz w 2026, przede wszystkim dzięki wsparciu z KPO.a

Po czterech miesiącach na ten wynik zapracował przede wszystkim segment miejski – udział „zielonych” zakupów rozkłada się następująco:

- autobusy miejskie: 118 sztuk, w tym 62 zeroemisyjne i 56 niskoemisyjnych,

- minibusy: 11 sztuk – wszystkie zeroemisyjne,

- międzymiastowe: 11 sztuk – 9 zeroemisyjnych i 2 niskoemisyjne

Łącznie po czterech miesiącach bieżącego roku – w skali całego rynku – na ogólną liczbę 140 „zielonych” autobusów składają się:

- 66 autobusów bateryjnych (BEV),

- 17 pojazdów napędzanych gazem ziemnym (CNG/LNG),

- 50 hybryd (HEV + Mild Hybrid),

- 7 pojazdów na ogniwa paliwowe zasilane wodorem (FCEV).

Na koniec kwietnia, park autobusów zeroemisyjnych w Polsce wzrósł do 1543 sztuk, z czego: 1450 pojazdów to autobusy całkowicie elektryczne; 93 pojazdów to autobusy zasilane wodorem (FCEV).

Lista rankingowa marek

Kwiecień nie przyniósł już kolejnych przetasowań na liście rankingowej autobusowych marek w Polsce. Liderem pod względem liczby zarejestrowanych autobusów pozostaje Mercedes-Benz, który osiągnął wynik 320 pojazdów (spadek o 16 sztuk, czyli -5,3% r/r). Marka zdecydowanie dominuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 260 pojazdów. Aż 210 z nich to zabudowy wykonane przez polskie firmy nadwoziowe, z czego najwięcej – 80 sztuk – zrealizowała spółka Mercus. Mercedes bardzo dobrze radzi sobie również w segmencie autobusów turystycznych (56 sztuk), gdzie również pozostaje liderem. Udział rynkowy Mercedesa wynosi obecnie 43,2%, co w porównaniu z rokiem 2024 (udział na poziomie 42,6%) oznacza wzrost o 0,4 punktu procentowego.

Wiceliderem pozostaje MAN, który wskoczył na tę pozycję w grudniu 2024 roku, usuwając z niej Solarisa. „Lew” osiągnął to dzięki dywersyfikacji swojej oferty oraz realizacji kontraktu dla krakowskiego oddziału Mobilis. Ten przepis na sukces firma realizuje także w 2025 roku i już widać tego efekty: MAN oferuje autobusy we wszystkich kategoriach – od MINI (55 sztuk, wszystkie z zabudową Mercus), przez miejskie (6 sztuk), po turystyczne (33 sztuki). Dzięki temu producent osiągnął 94 rejestracje (+25 sztuk, +36,2% r/r) i udział rynkowy na poziomie 12,7% (+3,0 pkt proc. r/r).

Na trzeciej pozycji ponownie znajduje się Solaris notujący 80 rejestracji, co wynika z nieco lepszej kondycji rynku miejskiego. Producent z Bolechowa działa wyłącznie w segmencie autobusów miejskich i w przedziale masy powyżej 8 ton DMC. W tym przedziale wagowym (z pominięciem minibusów) Solaris jest obecnie liderem z wynikiem 80 sztuk, wyprzedzając Mercedesa (60) i Iveco (50). Tegoroczne rejestracje Solarisa przełożyły się na udział rynkowy wynoszący 10,8% (+1,0 pkt proc. r/r). Można powiedzieć, że po trudnym początku roku producent z Bolechowa zaczyna piąć się w górę.

Polska produkcja

Od początku 2025 roku zarejestrowano w naszym kraju 151 autobusów „made in Poland”, co przekłada się na 20,4% udziału w całym rynku. Oznacza to, że udział ten nieco wzrósł względem stycznia i marca br. (odpowiednio 18,8% i 19,4%). Trudno w to dziś uwierzyć, ale w 2023 roku udział krajowej produkcji wyniósł 36,6%, a w 2022 roku aż 48%. Obecny rezultat wynika głównie ze wzrostu sprzedaży autobusów międzymiastowych i turystycznych, które są produkowane przede wszystkim poza Polską. Wraz ze wzrostem sprzedaży pojazdów miejskich ten udział powinien stopniowo rosnąć.

Warto jednak zaznaczyć, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar, Acbus i inne. Uwzględniając ich działalność, wskaźnik krajowego pochodzenia rejestrowanych autobusów wynosi ponad 2/3. Oznacza to, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest produkowanych lub zabudowywanych w naszym kraju.

W porównaniu do rynku pojazdów osobowych czy ciężarowych to bardzo dobry wynik, z którego możemy być dumni.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2024 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę linii autobusowych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Więcej z Działu Kontrakty

Więcej z Działu Pasażer

Więcej z Działu Prawo

Komentarze