Rynek autobusów używanych stabilny: 604 rejestracje po dwóch miesiącach 2026

W okresie styczeń-luty 2026 r. zarejestrowano w Polsce 604 używane autobusy. To o 17 szt. więcej niż w analogicznym okresie 2025 (+2,9% r/r).

Tym samym rynek wtórny pozostaje stabilny, a jego struktura wyraźnie różni się od rynku nowych pojazdów – dominuje segment międzymiastowy oraz importowane konstrukcje z napędem diesla.

Rozkład jazdy:

- Ile używanych autobusów zarejestrowano w Polsce w okresie styczeń–luty 2026 roku?

- Który segment stanowi największą część rynku wtórnego autobusów?

- Jaki typ napędu dominuje na rynku używanych autobusów w Polsce?

Rynkowe podsumowanie

Sprawdzamy sytuację na rynku sprowadzanych autobusów do Polski analizując wszystkie segmenty funkcjonalne:

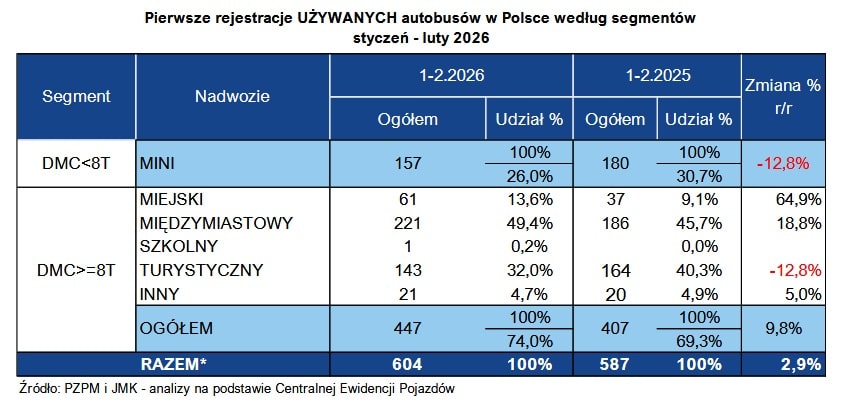

- MINI Segment ten jest drugim filarem rynku wtórnego, jednak po dwóch miesiącach 2026 jego udział jest niższy niż rok wcześniej. To kategoria silnie powiązana z importem pojazdów używanych do przewozów lokalnych, szkolnych i pracowniczych. W okresie styczeń-luty 2026 zarejestrowano 157 używanych autobusów MINI (26,0% rynku). To mniej niż rok wcześniej o 23 szt. (-12,8% r/r). Najpopularniejszy model: Mercedes-Benz Sprinter (72 szt.).

- MIEJSKIE W okresie styczeń-luty 2026 zarejestrowano 61 autobusów miejskich (10,1% rynku). To wyraźnie lepszy wynik niż rok wcześniej, co może wskazywać na większą dostępność kilkuletnich autobusów miejskich z Europy Zachodniej. Segment ten pozostaje relatywnie mały w rynku wtórnym, jednak w ujęciu rocznym notuje wyraźny wzrost: +24 szt. (+64,9% r/r). Najpopularniejszy model w okresie styczeń-luty 2026: Mercedes-Benz Citaro O530 (11 szt.).

- MIĘDZYMIASTOWE To największy segment rynku wtórnego – odpowiada za ponad jedną trzecią wszystkich rejestracji. W relacji rocznej kategoria rośnie wyraźnie, co może oznaczać zwiększoną aktywność przewoźników regionalnych w zakresie wymiany taboru. W okresie styczeń-luty 2026 zarejestrowano 221 autobusów międzymiastowych (36,6% rynku). To więcej niż rok wcześniej o 35 szt. (+18,8% r/r). Najpopularniejszy model w okresie styczeń-luty 2026: Iveco Crossway (43 szt.).

- TURYSTYCZNE Segment turystyczny po dwóch miesiącach 2026 notuje spadek rok do roku, mimo że nadal pozostaje jednym z filarów rynku wtórnego. Może to oznaczać mniejszą podaż sprowadzanych autokarów lub ostrożniejsze decyzje zakupowe przewoźników. W okresie styczeń-luty 2026 zarejestrowano 143 autokary turystyczne (23,7% rynku). To mniej niż rok wcześniej o 21 szt. (-12,8% r/r). Najpopularniejszy model: Mercedes-Benz Tourismo O350 (8 szt.).

- SZKOLNE Wpływ tego segmentu na rynek pozostaje marginalny. W okresie styczeń-luty 2026 roku zarejestrowano 1 autobus szkolny, podczas gdy rok wcześniej nie odnotowano żadnej takiej rejestracji. Niski wolumen wynika nie tylko z ograniczonego popytu, ale również z klasyfikacji CEP – wiele autobusów wykorzystywanych do przewozów szkolnych rejestrowanych jest jako MINI, międzymiastowe lub turystyczne.

Podsumowując: Rynek wtórny funkcjonuje wciąż w warunkach praktycznie nieograniczonego importu, jednak coraz wyraźniej widać utrzymującą się dominację segmentów międzymiastowego i turystycznego. Jednocześnie po dwóch pierwszych miesiącach roku mocniej niż przed rokiem rośnie segment miejski, co może być sygnałem zwiększonej podaży autobusów z Europy Zachodniej.

Co napędza używane autobusy?

Struktura wieku używanych autobusów zarejestrowanych w okresie styczeń-luty 2026 pokazuje wyraźną dominację pojazdów z drugiej dekady XXI wieku. Największą grupę stanowią autobusy wyprodukowane w latach 2010–2019 – 403 szt. (66,7% rynku). Drugą grupą są pojazdy z lat 2005–2009 – 129 szt. (21,4%). Autobusy z roczników 2020–2026 to 62 szt. (10,3%), natomiast konstrukcje sprzed 2005 roku mają marginalny udział – 10 szt. (1,7%), w tym pojedyncze egzemplarze z lat 1987 oraz 1999–2004.

W przekładzie na normy emisji oznacza to, że:

- EURO VI (roczniki ok. 2014+): łącznie ok. 293 szt. (ok. 48,5% rynku),

- EURO V / EEV (głównie 2009–2013): ok. 223 szt. (ok. 36,9%),

- EURO IV (2005–2008): ok. 78 szt. (12,9%),

- EURO II/III (≤2004): 10 szt. (1,7%).

Zdecydowana większość rynku wtórnego mieści się więc dziś w standardach EURO V i EURO VI, co oznacza wyraźnie młodszą strukturę emisyjną niż jeszcze kilka lat temu, kiedy większy udział miały konstrukcje spełniające normy EURO III i IV.

Z kolei od strony napędowej rynek wtórny w okresie styczeń-luty 2026 jest niemal całkowicie oparty na silnikach wysokoprężnych – 589 szt., czyli 97,5% wszystkich rejestracji. Napędy alternatywne mają charakter uzupełniający: 11 autobusów hybrydowych (1,8%) oraz po jednym autobusie na CNG, benzynę, FCEV i PHEV.

Oznacza to, że w przeciwieństwie do rynku nowych autobusów, gdzie szybko rośnie udział konstrukcji zeroemisyjnych, rynek wtórny pozostaje praktycznie w całości oparty na dieslu. Struktura ta jest bezpośrednio powiązana z wiekiem pojazdów – dominują roczniki 2010-2019, czyli konstrukcje projektowane jeszcze w okresie przed dynamicznym rozwojem elektromobilności w transporcie publicznym.

Podsumowując strukturę napędów:

- Diesel – 589 szt. (97,5%)

- Hybryda – 11 szt. (1,8%)

- CNG – 1 szt. (0,2%)

- Benzyna – 1 szt. (0,2%)

- FCEV – 1 szt. (0,2%)

- PHEV – 1 szt. (0,2%)

Nowe kontra używane

W okresie styczeń-luty 2026 roku w Polsce zarejestrowano 487 autobusów nowych oraz 604 używane, co daje przewagę rynku wtórnego na poziomie 117 pojazdów. Dla porównania, w 2025 roku w Polsce zarejestrowano 2683 autobusy nowe oraz 3568 używanych, co dało przewagę rynku wtórnego na poziomie 885 pojazdów.

Największa przewaga rynku wtórnego widoczna jest po dwóch miesiącach br. w segmentach międzymiastowym (221 używanych do 44 nowych) oraz turystycznym (143 do 54). Z kolei w segmentach miejskim (168 nowych do 61 używanych) oraz MINI (218 nowych do 157 używanych) wyraźnie silniejszy pozostaje rynek pierwotny.

Lista rankingowa marek

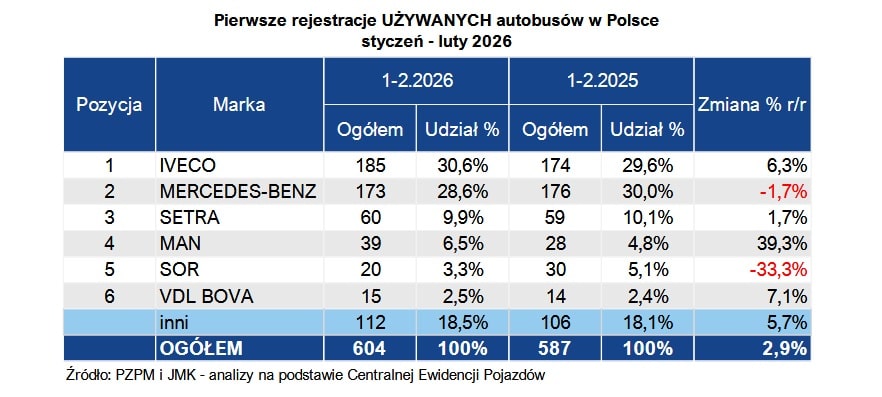

Cały czas numerem jeden na autobusowym rynku wtórnym jest Iveco – 185 szt. (30,6% udziału). Lider rynku ze wzrostem +11 szt. / +6,3% r/r. Pozycja marki wynika przede wszystkim z bardzo silnej obecności w segmencie międzymiastowym, gdzie dominuje seria Crossway.

Mercedes-Benz – 173 szt. Wicelider rynku wtórnego, z nieznacznym spadkiem (-3 szt. / -1,7% r/r), co pokazuje jak stabilna pozostaje sprzedaż tej marki w tym segmencie. Marka obecna jest głównie w segmentach MINI oraz turystycznym. Najmocniejszym modelem pozostaje Mercedes-Benz Sprinter, a w autokarach Mercedes-Benz Tourismo.

Trzecie miejsce to legendarna marka Setra, która z wynikiem 60 sprowadzonych pojazdów w okresie styczeń-luty notuje symboliczny wzrost o 1 autobus (+1,7% r/r). Marka pozostaje jednym z filarów segmentu turystycznego, szczególnie wśród bardziej komfortowych i droższych autokarów, gdzie popyt jest mniej wrażliwy na wahania koniunktury, a większe znaczenie mają jakość, marka i standard wyposażenia.

Na czwartej i piątej pozycji znalazły się tradycyjnie te same dwie marki: MAN (39) i SOR (20).

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o rynku używanych autobusów w Polsce.

Pozostała oferta to:

- comiesięczne analizy rejestracji nowych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze