Polski rynek używanych autobusów w I połowie 2023 roku

W czerwcu sprowadzono do Polski 220 używanych autobusów, czyli o 23 szt. więcej niż rok wcześniej (+11,7% r/r) i o 63 szt. mniej niż w maju (-22,3% m/m).

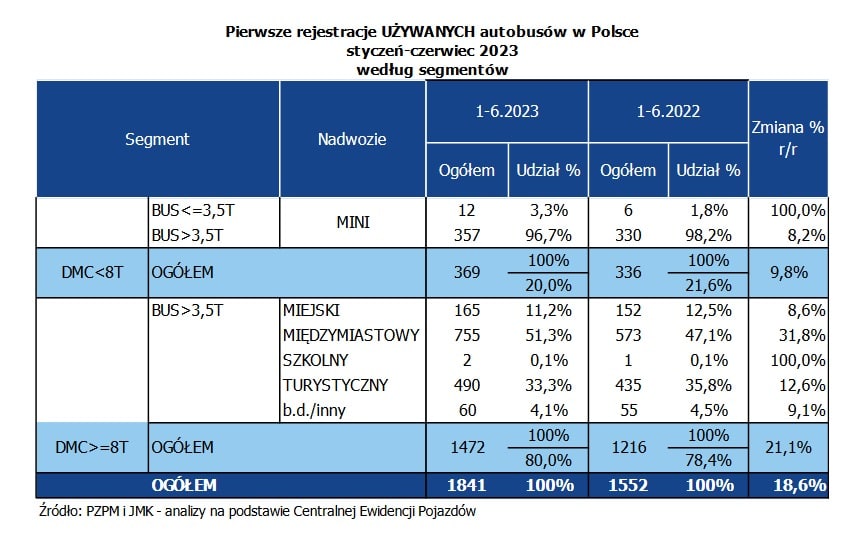

Po majowym „minusie”, to kolejny „plus” w tegorocznej historii wtórnego rynku, który cały czas bardzo dynamicznie się rozwija. Świadczy o tym skumulowany wynik za I połowę br., który osiągnął poziom 1841 szt. (+289 szt. / +18,6% r/r).

Szybkie podsumowanie

Takie rezultaty to kontynuacja trendu z końcówki zeszłego roku i wysokich wyników od początku roku: w styczniu mieliśmy 305 rejestracji (+26,6% r/r), w lutym 284 (+25,1% r/r), w marcu 387 (+27,7% r/r), a w kwietniu 362 (+26,1% r/r. W maju (283) i czerwcu (220) mamy ilościowe spadki, co może świadczyć o wakacyjnym nasyceniu się rynku (na co m.in. wskazuje czerwcowy „minus” w segmencie turystycznym). Natomiast nie spodziewamy się tutaj załamania, raczej jest to chwilowa „przerwa na złapanie oddechu”. Dlatego spodziewamy się w tym roku autobusy używane przynajmniej powtórzą zeszłoroczny wynik, czyli 3454 szt. Teraz jest 1841 sztuk, także jak najbardziej ten rezultat jest w zasięgu „używek”.

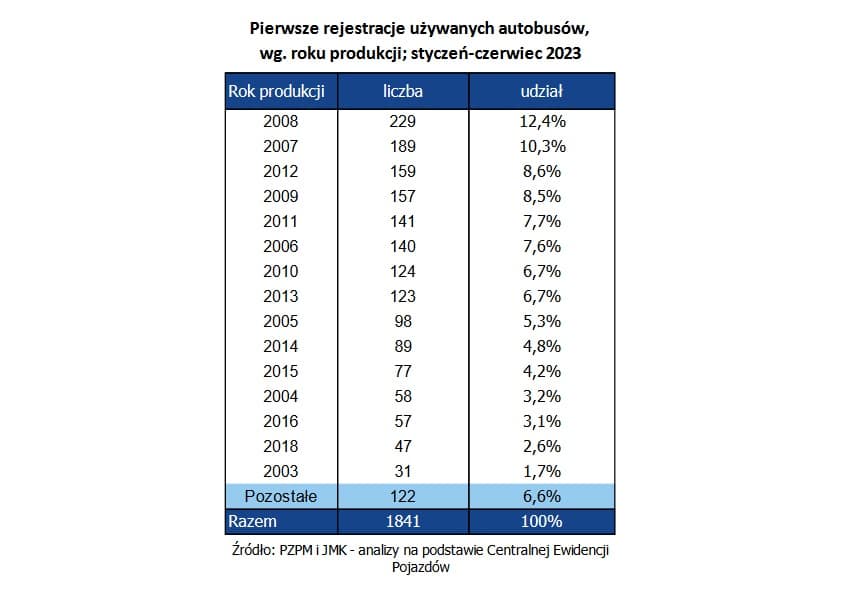

Dynamika na wtórnym rynku cały czas imponuje swoim tempem, natomiast nie imponuje wiekiem sprowadzanych konstrukcji – od początku roku do Polski sprowadzono 1086 autobusów starszych niż 13 lat, czyli ta zaawansowana wiekowo grupa objęła aż 59% całego importu. Dla porównania – cały rynek nowych autobusów zamknął okres styczeń-czerwiec sumą 730 szt. To oznacza, że rynek wtórny jest od niego prawie trzy razy większy.

Autobusowy czerwiec

Skumulowany wynik po I połowie br. na polskim rynku sprowadzanych, używanych autobusów wynosi 1841 rejestracji, co w porównaniu z ubiegłym rokiem oznacza import większy o 289 szt. (+18,6% r/r). Patrząc przez pryzmat poszczególnych kategorii funkcjonalnych, czerwiec na rynku wtórnym wyglądał następująco:

- autobusy MINI zanotowały w ostatnim miesiącu poziom 48 szt. i mocny wzrost o 18 szt. (+60% r/r). W I połowie br. było ich łączne 369 szt. (+33 szt. / +9,8% r/r). Tytuł najczęściej importowanego modelu na miejskim wtórnym rynku w ciągu pierwszej połowy br. otrzymał model Mercedes-Benz Sprinter (147).

- autobusy miejskie w czerwcu 23 sztuk, czyli o dziewięć sztuk więcej niż rok wcześniej (+64,3 r/r). Od początku roku takich pojazdów było 165 szt., czyli mamy ich teraz nieznacznie więcej (o 13szt. / +8,6% r/r). Najbardziej popularny model od początku roku w tej kategorii to Mercedes-Benz Citaro (26).

- autobusy międzymiastowe osiągnęły w ostatnim miesiącu poziomu 100 szt. (+18 szt. / +22% r/r). Od początku roku było to 755 szt. (+182 szt. / +31,8% r/r). Z kolei najczęściej importowany model autobusu tutaj w okresie styczeń-czerwiec to Iveco Crossway (130).

- autobusy turystyczne w czerwcu to rejestracje na poziomie 43 szt. (-20 szt. / -31,7% r/r). W I połowie br. było to łącznie 490 szt. (+55 szt. / +12,6% r/r). Numerem jeden na turystycznym wtórnym rynku jest autokar Mercedes-Benz Tourismo (64).

- autobusy szkolne to w czerwcu ponownie „zero”, a skumulowany wynik jest o jedną rejestrację lepszy niż przed rokiem, kiedy mieliśmy jednego „gimbusa” w tym segmencie, a teraz mamy dwa pojazdy.

Nowe kontra używane

Porównując skumulowane wyniki w I połowie br. dla autobusów nowych (730 i używanych (1841) widać wyraźnie, że „górą” jest ta druga grupa. Różnica wynosi aktualnie 1 111 sztuk (+152,2%) i dynamicznie rośnie – w maju w wynosiła jeszcze 1 043 szt., a na koniec 2022 roku – 2 298 szt. (+66,5%). Z kolei w 2021 r. było to 1 389 szt. (+62,5%). Natomiast w całym 2020 r. używanych autobusów było o 57% więcej niż nowych.

To pokazuje, jak kryzys wywołany pandemią pozytywnie wpłynął na rozwój wtórnego rynku w Polsce. Przewoźnicy szukają tańszych sposobów na odnowę taboru, a rząd nie zapowiada żadnych systemowych zmian, które mogłyby powstrzymać import starszych i nieekologicznych pojazdów.

Oczywiście nadal istnieją duże różnice pomiędzy poszczególnymi segmentami. Największa dysproporcja – na korzyść rynku wtórnego – panuje niezmiennie wśród autobusów międzymiastowych i turystycznych. W pierwszej z tych kategorii zarejestrowano od początku 2023 roku 755 pojazdów używanych wobec 34 nowych, natomiast w drugim: 490 używanych autokarów wobec 132 nowych. Po raz pierwszy przewaga na korzyść używanych objęła także segment MINI-busów (369 do 236), gdzie do tej pory panowała odwrotna sytuacja. Ostatni bastion to autobusy miejskie, gdzie cały czas mamy więcej nowych (315 do 165), jednak ta różnica nie jest tak duża, jak jeszcze było to rok czy dwa lata temu.

Na czele Euro IV

W okresie styczeń-czerwiec 2023 wśród sprowadzonych autobusów dominowały pojazdy z normą emisji Euro IV produkowane w latach 2005-2009 (44% udziału). Drugą równie liczną grupę pod względem popularności stanowiły młodsze roczniki z lat 2010-2019 (46% udziału). Trzecią autobusy produkowane w latach 2000-2004 (7% udziału) czyli z emisją spalin na poziomie Euro III.

Najstarszym autobusem zarejestrowanym w tym roku jest model Skoda 706 RTO z 1979 r., sprowadzony w celach kolekcjonerskich.

Z kolei najmłodsze, zarejestrowane pojazdy to 8 sztuk z rocznika 2023 i 9 autobusów z rocznika 2022. Najmłodszymi autobusami były m.in. ZAZ A10, Volkswagen Crafter, Irizar model I6 i MAN TGE.

Lista rankingowa marek

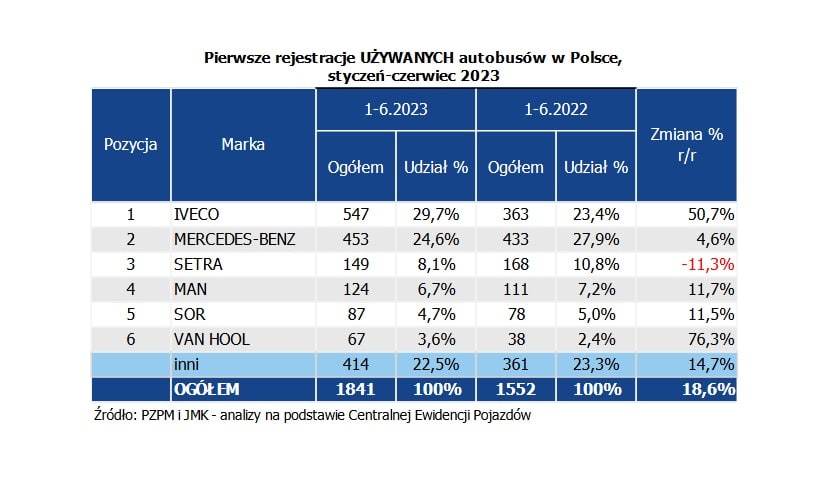

Po I połowie br. to marka Iveco jest liderem wtórnego rynku z liczbą 547 rejestracji, czyli o 184 szt. więcej niż przed rokiem (+50,7% r/r). Jej udział w rynku zwiększył się w okresie styczeń-czerwiec o 6,3 pkt proc. do 29,7%.

Drugie miejsce zajmuje dotychczasowy lider – Mercedes-Benz z wynikiem 453 sprowadzonych pojazdów (+20 szt. /+4,6% r/r). Taki wynik daje marce 24,6% udziału w rynku, co z kolei oznacza spadek o 3,3 pkt proc.

Trzecie miejsce na rynku używanych autobusów sprowadzanych do Polski to cały czas Setra z liczbą 149 rejestracji (-19 szt. / -11,3% r/r) i z udziałem 8,1% – czyli o 2,7 pkt. proc. mniej niż przed rokiem.

Stawkę najważniejszych graczy na rynku sprowadzanych autobusów do Polski zamykają marki MAN (124) i SOR (87).

STATYSTYCZNA OFERTA

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 200 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2022 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze