Polski rynek używanych autobusów – 01.2022

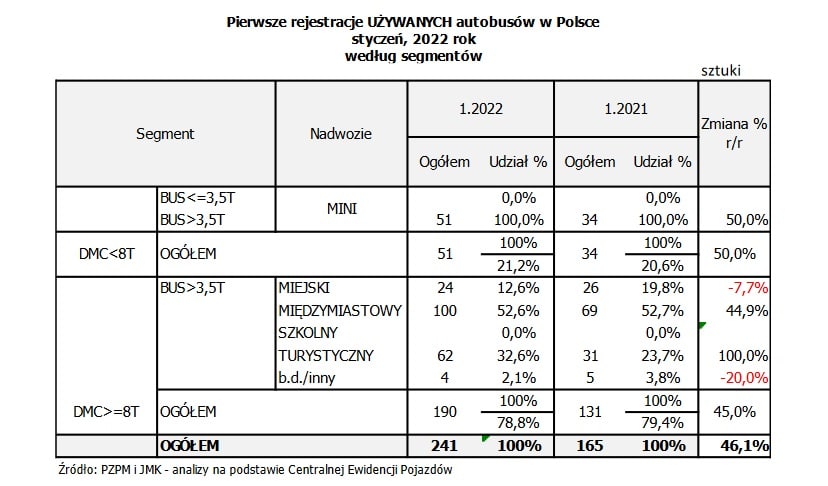

W styczniu 2021 roku sprowadzono do Polski 241 szt. używanych autobusów, czyli o 76 szt. więcej niż rok wcześniej (+46,1% r/r).

To kolejny, już 11. miesiąc nieprzerwanego wzrostu w tej części wtórnego rynku, który imponuje swoją dynamiką. W ubiegłym roku do Polski sprowadzono aż 2751 autobusów, z czego ponad połowa ma więcej niż 13 lat. Dla porównania – rynek nowych autobusów zamknął ubiegły rok sumą 1362 szt.

Autobusowy styczeń

Prezentujemy najnowsze analizy PZPM i JMK przygotowane na podstawie danych z Centralnej Ewidencji Pojazdów. W styczniu na polskim rynku sprowadzanych, używanych autobusów odnotowaliśmy 241 rejestracji, co w porównaniu z ubiegłym rokiem oznacza wzrost o 76 szt. (+46,1% r/r) i kolejny, jedenasty miesiąc z rzędu ze wzrostową dynamiką (w marcu o 19,7%, w kwietniu o 300,0%, w maju 162,3%, w czerwcu 39,3%, w lipcu o 13,5%, w sierpniu o 24%, we wrześniu o 26%, w październiku o 6,8% r/r., w listopadzie 43,1%. i w grudniu 49,5%. Takie dane pokazują, że autobusowy rynek wtórny szybciej wraca do normalności po kryzysie wywołanym pandemią COVID-19 niż pojazdy fabrycznie nowe. W ostatnim miesiącu cześć kategorii funkcjonalnych była „na plusie”, a część na „minusie”.

Segment po segmencie

W poszczególnych segmentach sytuacja wyglądała następująco:

- Minibusy cały czas funkcjonują na wysokich obrotach i stabilnym poziomie: 51 szt. (+17 szt. / +50% r/r). Dla porównania – w 2021 r. zarejestrowano 563 używanych minibusów (+135 szt. / +31,5% r/r), a w 2020 r. – 428 szt. (-214 szt. / -33,3% r/r). Odnotowane wówczas średnie sprzedaży to odpowiednio 46,9 pojazdu na m-c i 35,7 szt. na m-c. Jednak do wyniku z 2019 roku jeszcze trochę brakuje (53,5 szt. na m-c). Najczęściej importowany model w tej kategorii to niezmiennie Mercedes-Benz Sprinter (23).

- Po styczniu autobusy miejskie ponownie znalazły się w lekkim dołku: 24 szt. (-2szt. / -7,7% r/r). W całym 2021 roku kategoria ta osiągnęła 315 rejestracji (-35 szt. / -10% r/r), natomiast w 2020 roku było to 350 szt. (-61 szt. / -14,8% r/r) ze średnią sprzedaży 29,1 pojazdu na m-c. Zeszłoroczny wynik to prawie 26,3 szt. na m-c. W 2019 roku ten wskaźnik wynosił 34,3. Najczęściej importowany model na miejskim wtórnym rynku 2021 to Mercedes-Benz Citaro (3).

- Pojazdy międzymiastowe cały czas umacniają swoją pozycję lidera na wtórnym rynku. Po styczniu segment zaimponował wynikiem 100 rejestracji (+31 szt. / +44,9% r/r). W całym 2021 r. kategoria osiągnęła rezultat 1186 rejestracji (+243 szt. / +25,8% r/r), a w 2020 r. – 943 szt. To pokazuje, że używane autobusy międzymiastowe idą na nowy rekord i biją dotychczasowe wyniki. Przypomnijmy, że średnia ze sprzedaży w 2021 to 98,8 szt. na m-c, a z 2020 r. – 78,5 pojazdu na m-c. W „normalnym”, 2019 roku ten wskaźnik wynosił blisko 96. Najczęściej importowany w tym roku model tego segmentu, to Iveco/Karosa Recreo (20).

- Autobusy turystyczne po styczniu odnotowały mocny wzrost – do poziomu 62 szt. (+31 szt. / +100% r/r). Dla porównania – w 2021 r. odnotowaliśmy tutaj 578 rejestracji (+30 szt. / +5,5% r/r) ze średnią miesięczną na poziomie 48,2 szt. / m-c., a w 2020 r. – 548 szt. z miesięcznym wskaźnikiem 46 szt. / m-c. W 2019 r. wynosił on 77 pojazdów na miesiąc. Najlepiej sprzedający się w tym roku używany autokar to po raz pierwszy MAN Lion`s Coach (16).

- Po styczniu pojazdy szkolne zostają bez rejestracji. W całym 2021 r sprowadzono 14 takich autobusów podczas gdy w 2020 tylko 2 szt.

Nowe kontra używane

Od lat przewoźnicy sprowadzali do naszego kraju ponad 3 tys. używanych autobusów rocznie i dopiero pandemia powstrzymała ten trend. Warto przypomnieć, że w rekordowym 2015 roku zarejestrowano w Polsce aż 3824 szt. używane autobusy zza granicy; w 2016 r. – 3575 szt., w 2017 r. – 3321, w 2018 r. – 3150 szt., a w 2019 r. – 3233 szt. Pierwszy spadek przyniósł dopiero pandemiczny rok 2020 z wynikiem 2324 szt. To najlepiej pokazuje, jak silna jest ta część wtórnego rynku autobusów w Polsce. Teraz wychodzimy już z kryzysu i widać wyraźnie, że rynek sprowadzanych autobusów mocno przyspieszył, a importerzy już widzą perspektywy na powrót transportu pasażerskiego, dopasowanego do aktualnych możliwości finansowych krajowych przewodników. W efekcie przewidujemy, że rynek sprowadzanych, używanych autobusów zdecydowanie szybciej wróci do „normalności” niż na rynek fabrycznie nowych pojazdów.

Porównując wyniki po styczniu autobusów nowych (106) i używanych (241) widać wyraźnie, że „górą” jest ta druga grupa. Różnica wynosi aktualnie 135 szt. (+127,4%) Kolejna fala pandemii może tylko wpłynąć na wielkość tej przewagi. Przewoźnicy szukają tańszych sposobów na odnowę taboru, a rząd nie zapowiada żadnych systemowych zmian, które mogłyby powstrzymać import starszych i nieekologicznych pojazdów.

Dla porównania – w 2021 r. różnica między rynkiem sprowadzanych z rynku wtórnego a nowych autobusów wynosiła 1389 szt. (+102%). Natomiast w całym 2020 r. używanych autobusów było o 57% więcej niż nowych. To pokazuje, jak pandemia pozytywnie wpłynęła na wtórny rynek.

Oczywiście nadal istnieją duże różnice pomiędzy poszczególnymi segmentami. Największa dysproporcja – na korzyść rynku wtórnego – panuje niezmiennie wśród autobusów międzymiastowych i turystycznych. W pierwszej z tych kategorii, od początku roku zarejestrowano … 100-razy więcej pojazdów niż nowych (100 szt. wobec 6 szt.), natomiast w drugim: 10,3-raza więcej (62 szt. wobec 6 szt.) Po raz pierwszy przewaga na korzyść używanych objęła także segment MINI-busów (51 do 31), gdzie do tej pory panowała odwrotna sytuacja. Ostatni bastion to autobusy miejskie, gdzie mamy więcej nowych (63) niż używanych (24), jednak ta różnica nie jest tak gigantyczna, jak w przypadku dwóch pierwszych segmentów.

Utrzymująca się cały czas duża dysproporcja pomiędzy nowymi i używanymi autokarami daje nam jednoznaczną odpowiedź na pytanie, dlaczego w Polsce sprzedaż fabrycznie nowych tych pojazdów jest na stosunkowo niskim poziomie. Zakładając, że nasza cała autobusowa flota to ok. 100 tys. pojazdów, to zgodnie z racjonalną polityką taborową ok. 5% z nich powinno być rocznie wymieniane na nowe. To daje potencjalną sprzedaż na poziomie 5 tysięcy szt. rocznie. W ostatnim „normalnym” roku, czyli w 2019 r. zakupiono 2478 nowych autobusów, a lukę w tym rachunku uzupełnili przewoźnicy liczbą 3233 używanych pojazdów, które zostały sprowadzone do Polski. Teraz – głównie z przyczyn ekonomicznych – ten import wejdzie na jeszcze wyższe obroty.

Na czele Euro 4

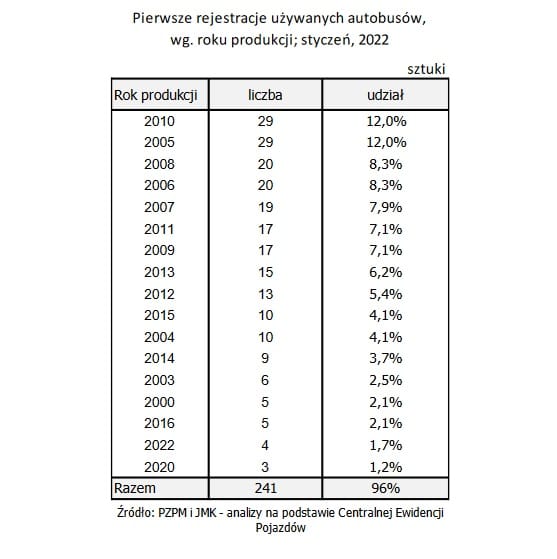

W styczniu 2022 roku wśród sprowadzonych autobusów dominowały pojazdy z normą emisji Euro IV produkowane w latach 2005 -2009 (44% udział). Drugą grupę pod względem popularności stanowiły młodsze z produkcji lat 2010-2019 (42% udział). Trzecią autobusy produkowane w latach 2000 -2004 (10% udział) czyli z emisją spalin na poziomie Euro III.

Po styczniu najstarszym autobusem zarejestrowanym w tym roku jest Neoplan N312 i Man Lion’s City z 2001 r. Z kolei najmłodsze zarejestrowane pojazdy to 4 pojazdy z rocznika 2022, w tym 2 szt. marki ZAZ. To one stanową grupę „prawie nowych” autobusów (plus 3 szt. z rocznika 2020). Dla porównania – w całym 2021 r. była to grupa 47 pojazdów, podobnie jak w 2020 r. Z kolei w 2019 r. było ich nieco więcej – 60 szt.

Lista rankingowa marek

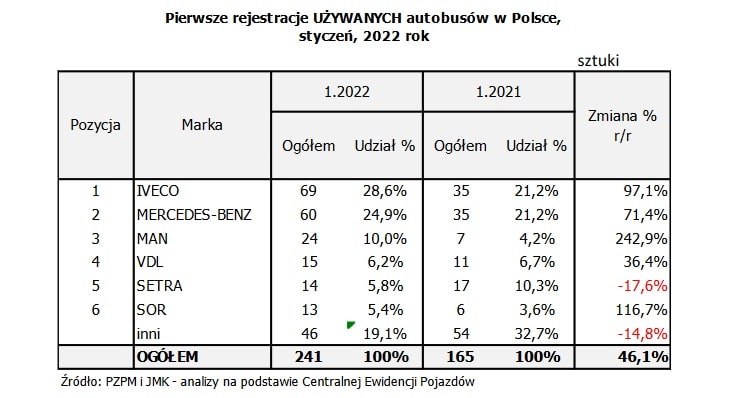

Po styczniu liderem wtórnego rynku została niespodziewanie marka Iveco. W ciągu pierwszego miesiąca br. sprowadzono 69 pojazdów z logo włoskiego producenta (+34 szt. /+97,1% r/r). Taki wynik daje 28,6% udział w rynku, co z kolei oznacza jego wzrost o 7,4 pkt proc. Marka zawdzięcza wysoką pozycję w rankingu po przejęciu pod koniec lat 90-tych autobusowego działu Renault, którego popularność w Polsce teraz zaczyna działać na korzyść koncernu. W tym roku polscy przewoźnicy sprowadzili 7 pojazdów marki Renault plus 3 autobusy z logo Karosa, którą to markę także przejął koncern Iveco.

Drugą pozycję zajmuje dotychczasowy lider – Mercedes-Benz z liczbą 60 rejestracji, czyli o 25 szt. więcej niż przed rokiem (+71,4% r/r). Z kolei udział w rynku zwiększył się o 3,7 pkt proc. do 24,9%.

Trzecie miejsce na rynku używanych autobusów sprowadzanych do Polski z wtórnego rynku to kolejna niespodzianka. Zamiast tradycyjnie Setry (która spadła na 5. pozycję) mamy tutaj markę MAN z liczbą 24 rejestracji (+17 szt. /+242,9% r/r) i z udziałem 10% – czyli o 5,8 pkt. proc. większym niż przed rokiem.

Stawkę najważniejszych graczy na rynku sprowadzanych autobusów do Polski zamyka VDL (15) i Setra (14).

Przetargowa oferta

Przedstawiona analiza to tylko wycinek autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 150 PLN netto miesięcznie i jest aktualizowany on-line.

To nie wszystko. Na rok 2020 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

· comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

· kwartalne analizy produkcji nowych autobusów w Polsce;

· analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

· analizy on-line przetargów na obsługę miejskich linii autobusowych;

· analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również opracowania pod konkretne potrzeby. Ceny analiz firmy JMK zaczynają się od 150 PLN netto za m-c. Jesteś zainteresowany? Napisz na [email protected] / zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę. Do usłyszenia!

Komentarze