Polski rynek nowych autobusów w Polsce – 02.2022

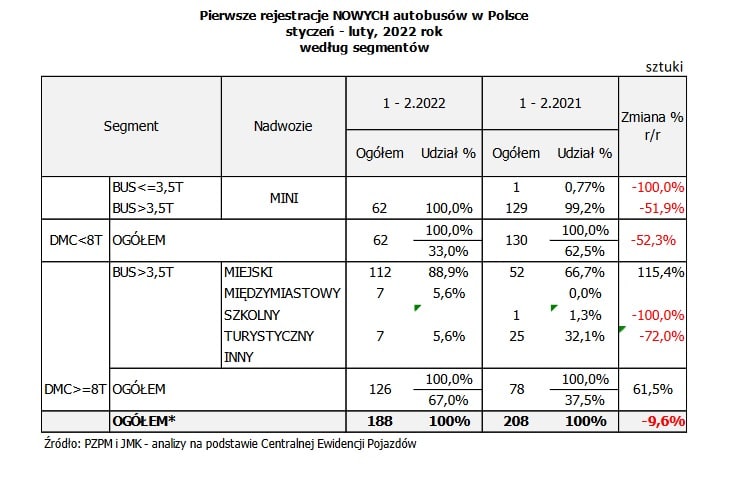

Od stycznia do lutego 2021 r. w naszym kraju zarejestrowano 188 szt. fabrycznie nowych autobusów, czyli o 20 szt. mniej niż przed rokiem (-9,6%).

Ten, jak na razie niewielki spadek nie jest jeszcze sygnałem alarmowym, jednak w porównaniu z sytuacją sprzed pandemii widać wyraźne zmniejszenie sprzedaży – o 92 szt. mniej niż w analogicznym okresie 2020 r.,. i o 163 szt. mniej niż w analogicznym okresie 2019. Sporo.

szybkie podsumowanie

Przypomnijmy, że w ubiegłym roku na polskie drogi wyjechały 1362 fabrycznie nowe autobusy, czyli o -133 szt. / -8,9% mniej niż przed rokiem. W 2020 r., rynek osiągnął podobną liczbę 1495 rejestracji po dwucyfrowym spadku (-983 szt. / -39,6%). Natomiast przez trzy lata wcześniej w Polsce rejestrowano ponad 2 tys. nowych autobusów rocznie (w 2019 r. 2478 szt., a w 2018 r. – 2706 szt. i w 2017r. 2292szt.) Teraz o takich wynikach możemy tylko pomarzyć.

Zapaść na autobusowym rynku to oczywiście efekt ciągle trwającej pandemii COVID-19 i związanego z nią kryzysu, który bardzo mocno dotyka cały publiczny transport. Zarówno w Polsce, jak i całej Europie. Do tego dokładają się też trudności na rynków półprzewdoników i problemy z importem m.in. stali w związku z wojną na Ukrainie. W tej sytuacji powstaje pytanie, kiedy rynek może powrócić do poziomu sprzedaży sprzed pandemii? Biorąc pod uwagę liczbę oddanych do leasingodawców pojazdów, ich aktualną wartość, cały czas utrudnione podróżowanie po Europie, wydrenowane budżety miast i brak nowelizacji ustawy o PTZ, to powrotu do normalności na rynku nowych autobusów spodziewamy się dopiero w 2024 r., co jest zbliżoną perspektywą do prognoz przygotowywanych dla rynku lotniczego.

Autobusowy luty

Prezentujemy najnowsze analizy PZPM i JMK przygotowane na podstawie danych z Centralnej Ewidencji Pojazdów. Luty 2022 r. przyniósł autobusowemu rynkowi niski poziom sprzedaży (-33 szt. / -28,7% r/r). Widać zarówno wyraźny spadek w porównaniu z analogicznym miesiącem w ciągle „pandemicznym” 2021 roku, jak i w w okresie przed pandemią w 2019 i2020 (odpowiednio o -81 szt. i -40 szt.) Pozytywne oznaki z grudnia(-1,4% r/r) i stycznia (+14% r/r) zanikły w lutym i ponownie rynek pogrążył się w spadku. Natomiast cały czas możemy obserwować (widoczny już w grudniu) trend dwóch prędkości – autobusy miejskie „ciągną” sprzedaż w górę, natomiast minibusy pchają ją w dół. To odwrotna sytuacja niż wcześniej, kiedy segment MINI był strategicznym filarem rynku i w najtrudniejszych monetach pandemii, jako jedyny potrafił notować pozytywne wyniki. Być może jest to spowodowane trudnościami w dostępie do pojazdów bazowych, co z kolei wynika cały czas z niskiej dostępności półprzewodników.

W szczegółach wyniki w lutym br. w podziale funkcjonalnym wyglądają następująco:

- autobusy MINI to spadek rejestracji do poziomu 31 szt. (-40 szt. / -56,3% r/r)

- autobusy miejskie to wzrost rejestracji do poziomu 49 szt. (+30 szt. / +157,9% r/r)

- autobusy międzymiastowe to 1 sztuka (+1 szt. ) – przed rokiem nie było żadnego

- autobusy turystyczne to także 1 sztuka (-23 szt. / -95,8% r/r)

- autobusy szkolne bez żadnej rejestracji 0 (-1 szt. / -100% r/r)

Podsumowując – lutowe wyniki pokazują co aktualnie napędza autobusowy rynek. Ponownie jego kołem napędowym rynku zostały autobusy miejskie, a segment MINI wycofał się z „pierwszej linii frontu”. Autokary są w głębokiej defensywie. Jeszcze w ubiegłym roku rynek w tej części był częściowo podtrzymany ze względu na konieczność wyprzedaży-rejestracji w ustalonym przepisami terminie tzw. końcowej partii produkcji związanej z wcześniejszą zmianą przepisów homologacyjnych dla tego typu pojazdów. Teraz nie ma takiej potrzeby i nie ma też popytu na nowe autokarowe konstrukcje. Utrzymująca się pandemia hamuje skutecznie ten popyt. Podobnie segment pojazdów międzymiastowych cały czas jest skutecznie blokowany przez rynek wtórny. Razem daje to bardzo niski poziom sprzedaży i niewygórowane ambicje. Cel na ten rok to cały czas przełamać barierę spadku i pokonać wynik z 2021 r., czyli 1362 szt.

Od początku roku

W styczniu segment MINI-busów odnotował 31 rejestracji (-28 szt. / -47,5% r/r). W lutym był to taki sam poziom 31 szt. (-40 szt. / -56,3% r/r). Razem dało to skumulowany wynik 62 szt., co oznacza głęboki spadek zarówno w porównaniu z pandemicznym okresem 2021 r. (-68 szt. / -52,3% r/r), jak i analogicznymi, „normalnymi” okresami 2020 r. (-117 szt.), jak i 2019 r. (-100 szt.).

W całym 2020 r. sprzedano w Polsce 670 minibusów, co dało średnią na poziomie 56 szt. miesięcznie. W ubiegłym roku ten wskaźnik wynosił 50 egzemplarzy, a teraz mamy zaledwie 31 szt.

Pamiętajmy, że nasz kraj jest prawdziwym zagłębiem MINI producentów i jesteśmy jednym z nielicznych państw, gdzie w tej kategorii zdecydowanie lepiej sprzedają się pojazdy z lokalnymi zabudowami niż fabrycznie gotowe konstrukcje. Dlatego ten segment jest zdominowany przez krajowych producentów, jak Mercus, Bus-Center, Carpol, Auto-Cuby, Eurobus, Warmiaki, Businvest, CMS Auto, Automet, Bus Factory, Bus Perfect, PC Invest, Polster, SprintCar, Balticbus, MMI i inne firmy. Podobnie jak przed rokiem, sprzedaż w tym segmencie jest mocno wspierana przez PFRON, który dotuje zakupy pojazdów przystosowanych do przewozu osób niepełnosprawnych i tym samym wyrównuje różnice pomiędzy regionami. W okresie styczeń-luty br. najwięcej minibusów zarejestrowano na Mazowszu – głównie w powiecie grodziskim (21) oraz na Pomorzu – w powiecie wejherowskim (4).

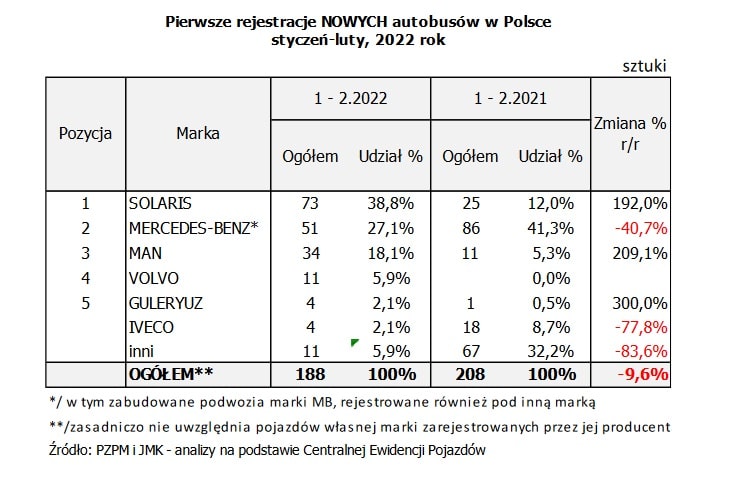

Od lat zdecydowanym liderem w tej kategorii jest marka Mercedes-Benz, która w okresie styczeń-luty br. osiągnęła rezultat 49 minibusów (czyli o 20 szt. mniej niż przed rokiem) i 79% udział w tym segmencie. Warto wspomnieć, że na ten wynik zapracowały także polskie firmy, które najczęściej zabudowują pojazdy klasy MINI na bazie furgonów Mercedes-Benz Sprinter. Patrząc na polski rynek przez pryzmat firm zabudowujących okazuje się, że najlepiej z nich radzi sobie niezmiennie Mercus, który w okresie styczeń-luty zarejestrował na podwoziach różnych marek 41 minibusów, co dało mu aż 66,1% udział w segmencie MNI i 21,8% w całym rynku. Tak świetne wyniki na początku roku to efekt wykonanej pracy w poprzednich latach – w 2021 r. Mercus zarejestrował 302 szt. pojazdy, a w 2020 r. – 230 szt.

W tej sytuacji najczęściej kupowanym minibusem w okresie styczeń-luty br. był Mercedes-Benz Sprinter (49 szt.), w tym z zabudową Mercusa (30).

Miejska siła

Autobusy miejskie dynamicznie rozpoczęły rok. W styczniu zanotowaliśmy 63 rejestracje (+30 szt. / +90,9% r/r), a w lutym 49 (+30 szt. / +157,9% r/r). Razem dało to skumulowany wynik 112 szt., co oznacza znaczny wzrost zarówno z pandemicznym okresem 2021 r. (+60 szt. / +115,4% r/r), jak i analogicznymi, „normalnymi” okresami 2020 r. (+43 szt.), ale spadek w porównaniu do 2019 r. (-52 szt.). To oznacza powrót tego segmentu do dobrej formy.

Dla porównania – w całym 2020 r. zanotowano w Polsce 702 miejskie autobusy, co przełożyło się na średnią na poziomie 58 szt. miesięcznie. W 2021 r. ten wskaźnik wynosił 49 szt. / m-c. Teraz mamy wynik 58,5 szt. Nie jest źle.

Segment miejskich autobusów to cały czas strategiczna kategoria rynku i to zarówno pod względem wartości sprzedawanych pojazdów, jak i miejsca ich produkcji. Zdecydowana większość z kupowanych w naszym kraju miejskich pojazdów powstaje w Polsce – m.in. w fabryce MAN Bus w Starachowicach, Solaris w Bolechowie, Scania w Słupsku i Autosan w Sanoku. Do tego dochodzą zakłady Volvo we Wrocławiu, które również z roku na rok zwiększają swoje miejskie obroty. Liczba autobusowych fabryk w naszym kraju pokazuje najlepiej, jak ważny jest ten segment i to nie tylko dla samego rynku, ale i całej gospodarki.

Na liście rankingowej – miejskim liderem po lutym jest cały czas Solaris z wynikiem 73 autobusów, co przełożyło się na 62,4% udział w tym segmencie.

Od stycznia do lutego br. najczęściej kupowanym w Polsce autobusem miejskim w był Solaris Urbino 12 Hybrid (29).

Zielone miasta

Przy okazji analizy danych Centralnej Ewidencji Pojazdów przygotowanych przez PZPM i JMK, o kategorii autobusów miejskich warto podkreślić, że coraz więcej w Polsce rejestruje się pojazdów z napędami alternatywnymi. Dotyczy to, jak na razie praktycznie tylko tego jednego segmentu – autobusów miejskich. Zarówno wśród autobusów turystycznych, jak i międzymiastowych oraz minibusów dominuje napęd diesla i nic nie wskazuje na to, żeby to się miało zmienić w najbliższym czasie. Natomiast wśród miejskich operatorów – głównie dzięki unijnym funduszom i antysmogowym strategiom miast – takie ekologiczne rozwiązania stają się coraz popularniejsze.

Od stycznia do lutego 2022 r. w Polsce zarejestrowano 77 autobusów z napędem alternatywnym (wyłącznie w kategorii miejskiej udz. 69%), a struktura napędowa tej kategorii wyglądała następująco:

- 34 szt. z klasycznym napędem diesla (udział 30%);

- 35 szt. z napędem gazowym (udział 32%);

- 29 szt. z napędem hybrydowym (udział 26%);

- 13 szt. z napędem elektrycznym (udział 12%).

Dla porównania – w 2021 r. zarejestrowano w Polsce łącznie 383 autobusy z napędem alternatywnym, z czego zdecydowana większość (374) należała do segmentu autobusów miejskich (584). To zapewniało elektrobusom, gazowcom i hybrydom udział w tej kategorii na poziomie aż 64%! Struktura napędowa miejskiego segmentu wygląda wówczas następująco:

- 213 szt. z napędem elektrycznym (udział 36,5%);

- 205 szt. z klasycznym napędem diesla (udział 35,5%),

- 150 szt. z napędem gazowym (udział 26%);

- 11 szt. z napędem hybrydowym (udział 2%)

Pod kątem miast, które najbardziej inwestują w zero i niskoemisyjne autobusy, to po lutym 2022 na pierwszym planie mamy Łódź, która odebrała partię hybrydowych autobusów marki Solaris. Z kolei w 2021 r. na pierwszym miejscu znalazła się Warszawa (90 szt. autobusów CNG), a kolejne miejsca zajęły wówczas Kraków i Jaworzno, które kontynuowały elektryfikację swoich flot. Dwa lata wcześniej – w 2020 roku – Warszawa także została rynkowym eko liderem (140), jednak wówczas stolica kupowała głównie autobusy elektryczne (130). Podobna sytuacja miała miejsce w 2019 r., kiedy ponownie Warszawa zainwestowała w pojazdy gazowe (153).

Jak pokazują „zielone” dane, liczba zarejestrowanych autobusów z alternatywnymi napędami rośnie w zawrotnym tempie – przede wszystkim dzięki unijnemu dofinansowywaniu. Do tej pory polskie miasta najczęściej korzystały z trzech narzędzi: Regionalnych Programów Operacyjnych, Programu Operacyjnego Polska Wschodnia i Programu Operacyjnego Infrastruktura i Środowisko. Z tej ostatniej puli m.in. sfinansowany został największy zakup elektrycznych autobusów w Polsce, czyli „kontrakt stulecia” Miejskich Zakładów Autobusów w Warszawie na dostawę 130 przegubowych e-busów. Z kolei drugi nabór POIiŚ – obejmujący zakup e-busów pod kątem konkretnych linii – objął swym zasięgiem 13 miast, w tym m.in. Kraków, który w ten sposób zakupił w ub. r. 50 elektrobusów typu MEGA. To drugi – po stolicy – największy jednorazowy kontrakt na elektrobusy w Polsce, a jego realizacja właśnie się zakończyła, co pokazują najnowsze dane.

Natomiast w przyszłości większy udział w elektrycznych zakupach mają mieć dwa programy Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, w tym „Kangur” pod kątem zakupu autobusów szkolnych dla gmin i „Zielony Transport Publiczny” dla miast i regionalnych związków. W ramach jego I edycji już podpisane zostały pierwsze umowy. Łącznie w ramach ZTP 1.0 ma zostać zakupionych 223 zielonych pojazdów, w tym:

- 146 szt. autobusów elektrycznych

- 71 szt. autobusów wodorowych

- 6 szt. trolejbusów

Z kolei w marcu NFOSiGW poinformował o wynikach I etapu II edycji programu Zielony Transport Publiczny, gdzie teraz wnioskodawcy będą negocjować zakupy:

- do 340 szt. autobusów elektrycznych

- do 48 szt. autobusów wodorowych

Międzymiastowe oczekiwanie

W styczniu na polskim rynku zarejestrowano 6 autobusów międzymiastowych. W lutym – jeden. To razem 7 egzemplarzy, czyli mamy kontynuację rynkowej mizerii w tym segmencie. Z racji tego, że w analogicznym okresie 2021 r. mieliśmy zero rejestracji, mamy zwiększenie sprzedaży o 7 szt., a w całym 2021 zarejestrowano 20 szt.,

Dla porównania – w 2020 r. ten segment także nie „błyszczał” i na koniec roku mieliśmy w tej kategorii zaledwie 28 sztuk. To oznacza średnią roczną na poziomie 2,8szt. miesięcznie. W 2021 r. ten wskaźnik oscylował na poziomie 1,6 pojazdu na miesiąc. Teraz mamy 3,5 szt.

Takie wyniki pokazują, jak słaba jest kondycja tej kategorii w naszym kraju. Wiążemy z nim ogromne nadzieje na przyszłość, jednak na razie jest to cały czas niszowy segment. Aby to się zmieniło, musi wejść zapowiadana nowelizacja ustawy o publicznym transporcie zbiorowym, która od nowa zorganizuje rynek przewozów regionalnych. Ciężko w to uwierzyć, ale u naszych zarówno południowych, jak i zachodnich sąsiadów to właśnie tego typu pojazdy dominują na autobusowym rynku i sprzedają się w setkach sztuk rocznie. U nas jest kompletnie odwrotnie, co wynika z obowiązujących przepisów prawnych, które bardzo liberalnie traktują segment drogowego transportu publicznego. W efekcie przyjęte rozwiązania stawiają nasz kraj bliżej „marszrutkowych”, wschodnich systemów transportowych niż uporządkowanych i dostępnych dla wszystkich sieci znanych z Europy Zachodniej. Cały czas jednak aspirujemy do nich i mamy nadzieję, że obiecana od lat ustawa o transporcie zbiorowym w końcu wejdzie w życie i zmieni dotychczasową rzeczywistość.

Coraz większą popularnością cieszy się w naszym kraju Fundusz Rozwoju Połączeń Autobusowych. Ta rządowa proteza komunikacyjna działa od czterech lat, jednak w zakresie taboru wspiera ona wtórny rynek, gdyż wszystkie umowy zawierane są tylko na rok i bez żadnych wymagań w zakresie wieku pojazdów, normy spalin czy dostosowania pojazdów do przewozu osób z niepełnosprawnościami. Dlatego jak na razie nie zauważaliśmy żadnego pozytywnego wpływu Funduszu na rynek nowych pojazdów. Natomiast w segmencie wtórnym jest zupełnie na odwrót. W 2021 r. do Polski sprowadzono 1186 używanych autobusów międzymiastowych, czyli 59 razy więcej niż w analogicznej kategorii na rynku fabrycznie nowych pojazdów. W całym 2020 r. było to 943 szt. Ten wynik mówi sam za siebie, dlatego jeszcze raz powtórzmy – bez systemowych rozwiązań międzymiastowy segment nie ma szans na zwiększoną sprzedaż.

Aktualnie międzymiastowy segment zasilają głównie kontrakty na zakupy autobusów do przewozów pracowniczych oraz nieliczne zamówienia ze strony regionalnych przewoźników, którzy korzystają z rozmaitych dotacji i tak inwestują w nowy tabor. Powoli też rośnie udział zakupów w ramach ekspresowych połączeń międzymiastowych. Jednak wszystkie te kontrakty są na bardzo niskim, jednostkowym poziomie.

Na liście rankingowej po lutym międzymiastowymi liderami byli ex aequo Iveco (1) i Otokar (1).

Tym samym najczęściej kupowanymi w Polsce autobusami z tej kategorii były Iveco Crossway 10,8 LE i Otokar Territo U.

Turystyczny dołek

W styczniu w naszym kraju odnotowaliśmy rejestrację 6 szt. nowych autobusów turystycznych (+5 szt./ +500% r/r), co uznaliśmy za kontynuację autokarowego odbicia końcówki zeszłego roku. Niestety, luty przyniósł nam rozczarowanie i tylko 1 rejestrację (-23 szt. / -95,8% r/r).

Jeszcze w ubiegłym roku rynek w tej części był częściowo podtrzymany ze względu na konieczność wyprzedaży-rejestracji w ustalonym przepisami terminie tzw. końcowej partii produkcji związanej z wcześniejszą zmianą przepisów homologacyjnych dla tego typu pojazdów. Teraz nie ma takiej potrzeby i nie ma też popytu na nowe autokarowe konstrukcje. Utrzymująca się pandemia hamuje skutecznie ten popyt. Także jeżeli nawet polscy przewoźnicy czynią taborowe przygotowanie do sezonu 2022 to nie widzimy tego w statystykach.

Przypomnijmy, że rok 2020 autokary zakończyły z ogromną stratą – zanotowaliśmy wówczas tylko 94 rejestracje (-244 szt. / -72,2% wobec 2019 r.) i średnią na poziomie 7,8 szt. miesięcznie. W 2021 r. ten wskaźnik wynosił prawie 12 szt. / m-c. Teraz mamy 7 szt. i średnią na poziomie 3,5 szt., co pokazuje, jak wiele jest jeszcze do nadrobienia.

Na liście rankingowej turystycznych marek liderem po lutym jest marka Scania (3) i to z imponującym udziałem na poziomie 42,9%. Natomiast na pewno w kolejnych miesiącach sytuacja ulegnie tutaj dynamicznym zmianom i do głosu dojdzie dotychczasowy lider, czyli marka Mercedes-Benz. Na razie najczęściej kupowanym po lutym autokarem jest model Scania-Irizar i6 (3).

Lista rankingowa marek

W okresie od początku 2022 r. liderem całego rynku nowych autobusów w Polsce została marka Solaris z wynikiem 73 rejestracji (+48 szt. / +192% r/r), co dało producentowi z Bolechowa udział w rynku na poziomie 38,8%, co oznacza wynik aż blisko 3 razy wyższy niż o tej samej porze przed rokiem. Dodajmy, że wielkopolska firma dostarcza na rynek tylko autobusy miejskie (w której to kategorii jest liderem) i tylko pojazdy o masie od 8t DMC. W tym ujęciu – czyli bez kategorii MINI (poniżej 8 t DMC) – wielkopolski producent ma absolutny prymat w Polsce z udziałem aż 57,9%. W tym gabarytowym rankingu zdecydowanie wyprzedza markę MAN (25 szt. i 19,8% udziału) oraz Volvo (11 szt. i 8,7% udziału).

Na drugiej pozycji po lutym jest dotychczasowy lider – marka Mercedes-Benz (51), która zanotowała zdecydowanie niższą sprzedaż niż przed rokiem (-35 szt. / -40,7% r/r), co też przełożyło się na spadek udziału w rynku (-14,2 pkt proc.) Zdecydowanie najkorzystniejsza sytuacja dla niemieckiego producenta panuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 49 pojazdów z trójramienną gwiazdą i to przede wszystkim ten segment (z udziałem 79%) pozwoliły marce uzyskać 27,1% udziału w całym autobusowym rynku w Polsce.

Trzecią pozycję na polskim rynku dość niespodziewanie zajął MAN, który awansował w rankingu dzięki dywersyfikacji dostaw w dwóch kategoriach: MINI i miejskiej. Tak szeroka oferta przyniosła marce 34 rejestracje, czyli 23 szt. więcej niż przed rokiem (+209% r/r) i imponujący wzrost udziału w rynku o 12,8 pkt proc do poziomu 18,1%.

Polska produkcja

Na koniec warto zauważyć, że w tym roku udział autobusów, które powstały w krajowych fabrykach i zostały w Polsce zarejestrowane jest aktualnie na wyższym poziomie. Wynika to z rosnącej sprzedaży pojazdów miejskich, których najwięcej produkowanych jest właśnie w naszym kraju, a także większego udziału minibusów MAN i Volkswagen produkowanych we Wrześni.

W 2021 r. zanotowaliśmy sprzedaż 118 pojazdów „made in Poland”, co daje bardzo wysoki 62% udział w całym rynku. To efekt wysokiej sprzedaży autobusów miejskich i świetnych wyników Solarisa i MAN na początku roku. Dla porównania – w 2021 r. zanotowaliśmy sprzedaż 533 pojazdy „made in Poland”, co dało 39% udział w całym rynku. W 2020 r. „krajowy” wskaźnik wyniósł 551 szt., co oznaczało 36,8% udziału. Z kolei w 2019 r. poziom autobusów wyprodukowanych i sprzedanych w naszym kraju wyniósł 844 szt., co przełożyło się na udział na poziomie 34%. W 2018 r. było to 32,2%, a w 2017 r. – 26,2%.

Pamiętajmy też, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol i Eurobus, Bus Perfect, PC Invest, Automet, SprintCar czy Acbus i in. Po ich dodaniu, wskaźnik krajowego pochodzenia rejestrowanych autobusów wyniósł w 2022 r. prawie 70%. To oznacza, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest też produkowanych lub zabudowywanych w naszym kraju. Porównując to z rynkiem pojazdów osobowych czy ciężarowych to świetny wynik, z którego możemy być dumni.

Analityczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce.

W artykule powyżej wykorzystano dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 150 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2022 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

kwartalne analizy produkcji nowych autobusów w Polsce;

analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

analizy on-line przetargów na obsługę miejskich linii autobusowych;

analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Ceny standardowych analiz zaczynają się od 150 PLN netto za m-c. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze