Polski rynek nowych autobusów w lipcu (01-07.2025). Wraca mistrzowska forma

Siódmy miesiąc 2025 roku zakończył się dla nowych autobusów mocnym akcentem, notując wzrosty we wszystkich kluczowych segmentach.

Szczególnie cieszy dynamika w kategorii autobusów międzymiastowych, która już ma prawie dwa razy więcej rejestracji niż przed rokiem. Warto najnowsze dane porównać z sytuację z lipca – o której pisaliśmy już wcześniej w TransInfo.

Rozkład jazdy:

- Ile fabrycznie nowych autobusów zarejestrowano w Polsce w lipcu 2025 r.?

- Ile minibusów (segment MINI) zarejestrowano od początku 2025 r. i jaki to udział rynku?

- Ile łącznie autobusów zeroemisyjnych (BEV + FCEV) było zarejestrowanych w Polsce na koniec lipca 2025 r.?

Autobusowy lipiec

W lipcu 2025 roku w Polsce zarejestrowano 244 fabrycznie nowe autobusy, co oznacza wzrost o 40 sztuk względem czerwca br. (+19,6% m/m) i niższy poziom niż w maju br., który przyniósł rewelacyjna sprzedaż na poziomie 256 sztuk (-4,7% m/m). W porównaniu z zeszłorocznym lipcem widać wyraźny postęp: +66 szt. / +37,1% r/r.

W ciągu wszystkich miesięcy 2025 r. zarejestrowano w Polsce 1444 nowych autobusów, co daje wzrost o 158 pojazdów względem analogicznego okresu roku ubiegłego (+12,4% r/r). Dla porównania jeszcze miesiąc wcześniej ta przewaga była zdecydowanie mniejsza i wynosiła +93 szt. / +8,4% r/r). Decydujące dla tegorocznej ofensywy rynku nowych autobusów są wyniki ze stycznia, maja i lipca, które zrównoważyły słabsze miesiące – w tym lutowy regres i przeciętne rezultaty z marca, kwietnia i czerwca.

Mimo wahnięć, rynek autobusów wyraźnie chce pobić zeszłoroczne rezultaty. Widać stopniowe przejście od umiarkowanych różnic rok do roku w stronę wyraźniejszego ożywienia. Jeśli ta dynamika się utrzyma, druga połowa roku może przynieść efektowny finisz, a cały 2025 rok zamknąć się wynikiem przekraczającym poziom wszystkich lat po pandemii. Przy obecnej średniej 206 rejestracji miesięcznie, Polska może w tym roku przekroczyć próg 2400 nowych autobusów. To więcej niż:

- 2301 szt. w 2024 r.

- 1821 szt. w 2023 r.

- 1140 szt. w 2022 r.

- 1362 szt. w 2021 r.

- 1498 szt. w 2020 r.

Taki wynik oznaczałby bezpośrednie zbliżenie do poziomu sprzed pandemii: 2479 szt. z 2019 roku i 2755 szt. z rekordowego 2018 roku. I właśnie tam mierzy dziś rynek – w stronę pełnej odbudowy i rywalizacji z najlepszymi wynikami ostatniej dekady.

Segmenty rynkowe

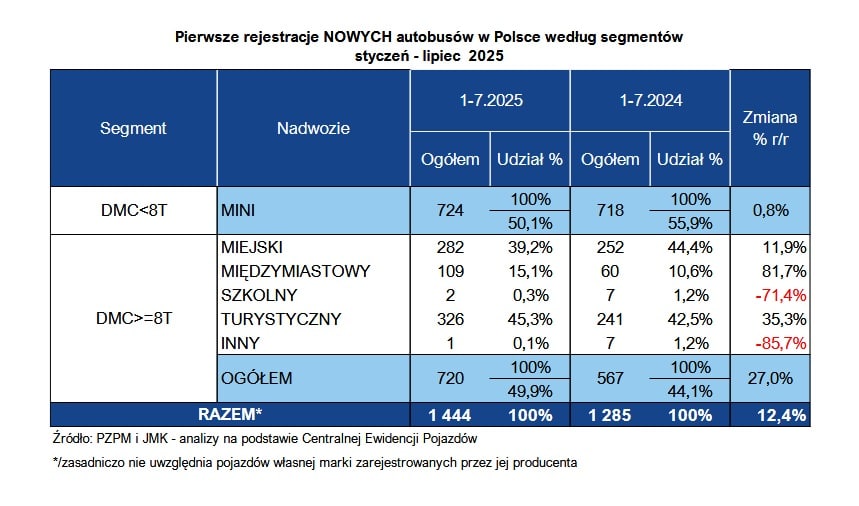

Trend wysokiej sprzedaży minibusów, który zdominował rynek w 2024 roku, utrzymuje się również w bieżącym roku i nadal widoczna jest wyraźna przewaga segmentu MINI nad pozostałymi kategoriami. Od początku 2025 roku zarejestrowano 724 minibusów, co stanowi 50,1% całego rynku. To oznacza, że minibusy pozostają największym segmentem funkcjonalnym, wyprzedzając autokary (326 szt. / 22,6%) oraz autobusy miejskie (282 szt. / 19,5%).

Z jednej strony to pozytywny sygnał – rynek reaguje na potrzebę elastycznej i kompaktowej mobilności. Z drugiej jednak, może to prowadzić do złudzenia wzrostu wartości rynku, ponieważ minibusy są nie tylko najmniejsze, ale również zdecydowanie najtańsze w produkcji i zakupie. Często ich wartość rynkowa jest kilkukrotnie niższa niż typowych autobusów miejskich czy międzymiastowych, nie mówiąc nawet o turystycznych. W nadchodzących miesiącach można jednak spodziewać się wyraźnego przesunięcia akcentów – szczególnie w kontekście zakupów ze wsparciem KPO, co może istotnie wzmocnić sprzedaż większych pojazdów, przede wszystkim w segmencie miejskim i międzymiastowym.

Warto również odnotować, że mimo wzrostu sprzedaży nowych autobusów, rynek wtórny od początku br. notuje spadek – liczba rejestracji używanych pojazdów zmniejszyła się o ok. 20% r/r. To może być już efekt zapowiadanych zmian w przepisach: od 1 stycznia 2026 r. dopłaty z FRPA będą przysługiwać wyłącznie autobusom wyprodukowanym od 2006 r., a od 2036 r. tylko pojazdom nie starszym niż 15 lat. Nowelizacja ustawy wprowadza także obowiązek montażu GPS z karami za brak transmisji danych oraz publikację rozkładów jazdy. To wyraźny sygnał, że rynek przesuwa się w kierunku nowszych, bardziej ekologicznych i cyfrowo zintegrowanych konstrukcji, które zyskują przewagę zarówno wizerunkową, jak i eksploatacyjną. I to zobaczymy w rosnących statystykach już w najbliższych latach.

Sytuacja w poszczególnych segmentach funkcjonalnych wygląda następująco:

- W lipcu segment MINI zanotował całkiem dobry miesiąc – zarejestrowano 113 pojazdów, co w porównaniu z czerwcem br. oznacza wzrost o 7 szt. (+6,6% m/m). Natomiast jest to wynik słabszy od maja br., kiedy zarejestrowano 133 minibusy (-20 szt. / -15,0% m/m). Z kolei w porównaniu z zeszłorocznym lipcem widać wzrost: +9 szt. / +8,7% r/r. Skumulowany rezultat za siedem miesięcy br. to 724 szt., czyli o 6 szt. więcej niż przed rokiem (+0,84% r/r). Liderem rynku – niezmiennie od lat – pozostaje Mercedes-Benz, z udziałem aż 70,2% (508 rejestracji), co stanowi wzrost względem całego 2024 roku (68,7%). Kolejne miejsca zajmują Ford i MAN, ale bez realnych szans na dogonienie lidera. Najczęściej kupowanym modelem w 2025 roku jest Mercedes-Benz Sprinter (508 szt.). Wsparciem dla tego segmentu pozostają programy PFRON („Wyrównywanie różnic między regionami”) oraz Polski Ład.

- Segment autobusów miejskich zanotował w lipcu wyraźny wzrost (61) – szczególnie w porównaniu z bardzo słabym czerwcem, kiedy mieliśmy zaledwie 18 rejestracji (+43 szt. / +239% m/m). Z kolei skumulowany wynik od początku roku to 282 autobusy, co oznacza niewielki wzrost względem 2024 roku (+30 szt. / +11,9% r/r). Naszym zdaniem nie jest to ostatnie słowo autobusów miejskich i spodziewane się jeszcze wyraźniejszego odbicia w drugiej połowie br., co ma związek z kulminacją dostaw realizowanych ze wsparciem programu „Zielony Transport Publiczny”, który zakłada zakup łącznie 1 159 zeroemisyjnych autobusów (elektrycznych i wodorowych) przy budżecie 3,379 mld zł. Od 2026 r. zacznie obowiązywać również znowelizowana ustawa o elektromobilności, która zobowiązuje miasta powyżej 100 tys. mieszkańców do zakupu wyłącznie autobusów zeroemisyjnych. Przejściowo może to zwiększyć popyt na autobusy wyposażone w silniki wysokoprężne i to właśnie w 2025 r., ale długoterminowo oznacza rozwój segmentu e-busów. Liderem miejskiego rynku pozostaje Solaris (118), a za nim – co jest sporym zaskoczeniem – jest czeski SOR, który dzięki głównie dostawom dla prywatnych operatorów działających w aglomeracji wrocławskiej zaczyna się piąć w rankingu. Najczęściej kupowanym modelem za okres styczeń-lipiec br. jest Solaris Urbino 12 electric (52 szt.)

- Autobusy międzymiastowe zaliczyły w lipcu (20) wyraźny wzrost w porównaniu do ubiegłorocznych wyników (+19 szt. / +1900% r/r), natomiast jest on niższy niż w czerwcu br. (-12 szt. / -37,5% m/m), i taki sam jak w maju. Natomiast – to najlepszy miesięczny wynik w ostatnich latach dla tego segmentu. Skumulowany wynik za siedem miesięcy br. to 109 sztuk (+49 szt. / +81,7% r/r). To dynamicznie rosnący segment, który cały czas charakteryzujący się dużymi wahaniami, natomiast prognozy są tutaj bardzo optymistyczne – w 2025 roku spodziewane jest przekroczenie 150 sztuk, a w 2026 roku nawet 300 sztuk, głównie za sprawą dofinansowania z konkursu CUPT (KPO, zadanie E1.1.2), które obejmie 579 autobusów pozamiejskich, w tym 159 bezemisyjnych. Liderem rynku jest Iveco z udziałem aż 76% (83 rejestracje). Po okresie styczeń-lipiec na polskim rynku najpopularniejszy model międzymiastowym to Iveco Crossway 10,8 LE (17 szt.).

- Autobusy turystyczne rozpoczęły 2025 rok mocnym akcentem, głównie w ramach przygotowań do tegorocznego sezonu wakacyjnego. W styczniu zarejestrowano 76 autokarów, następnie: 19 w lutym, 34 w marcu, 52 w kwietniu, 49 w maju i 47 w czerwcu. W lipcu mamy ponownie wysoki poziom 49 – czyli identycznie jak w maju br. i nieznacznie niż miesiąc wcześniej. Skumulowany wynik za siedem miesięcy br. to 326 sztuk (+85 szt. / +35,3% r/r), co czyni ten segment drugim najważniejszym na rynku – po minibusach. To solidna baza do poprawy wyniku z 2024 r. (389 szt.), natomiast cały czas barierami dla dalszego, dynamicznego wzrostu są tutaj ograniczenia produkcyjne i wydłużone terminy dostaw. Lider: Mercedes-Benz (79 szt.) został dogoniony w lipcu br. przez MAN (78), a kolejne misce zajmują Setra i Irizar z porównywalnym udziałem. Najczęściej kupowany model w okresie styczeń-lipiec 2025 to MAN Lions Coach L (46 szt.).

- Autobusy szkolne pozostają najmniejszym segmentem rynku. Do 2023 roku ich sprzedaż wspierał program „Kangur” (NFOŚiGW), a obecnie zastępowany jest przez kończące się instrumenty z Polskiego Ładu. W 2024 roku funkcjonował też program regionalny „Mazowsze – autobusy szkolne”, który zakładał zakup ponad 100 pojazdów. Mimo to, rejestracje pozostają symboliczne – do tej pory w 2025 roku zarejestrowano dwa autobusy szkolne (Isuzu i Iveco), a w porównywalnym okresie 2024 roku było ich siedem. Wynika to m.in. z klasyfikacji – wiele pojazdów tego typu rejestrowanych jest jako minibusy, międzymiastowe lub turystyczne.

Napędy alternatywne

W ciągu siedmiu miesięcy 2025 roku w Polsce zarejestrowano 224 autobusy z napędami alternatywnymi (po maju było ich 179, a po czerwcu 190), co stanowi 15,5% całego rynku (dla porównania: po maju udział ten wynosił 17,9%, a po czerwcu 15,8%). To wynik zbliżony do rezultatu osiągniętego w całym 2024 roku (19% udziału), choć nadal wyraźnie niższy niż w rekordowym 2023 roku, gdy zarejestrowano 585 pojazdów alternatywnych, co stanowiło aż 32,1% udziału w rynku.

Lipiec przyniósł dalszy wzrost zielonych rejestracji – przede wszystkim za sprawą większej liczby rejestracji w segmencie autobusów miejskich, który głównie napędza sprzedaż pojazdów z napędami alternatywnymi. Mimo tego osłabienia, perspektywy na kolejne miesiące są pozytywne. Wraz z uruchomieniem unijnych programów wsparcia, rynek powinien powrócić na ścieżkę szybkiej transformacji flot w kierunku zero- i niskoemisyjnym. Spodziewane jest, że proces ten znacząco przyspieszy pod koniec 2025 roku i przede wszystkim w 2026 roku, dzięki finansowaniu z Krajowego Planu Odbudowy (KPO).

Na obecny wynik – 224 zarejestrowanych „zielonych” autobusów – zapracował głównie segment miejski, który nadal pozostaje głównym odbiorcą technologii alternatywnych. Lipcowy rozkład udziałów według segmentów funkcjonalnych przedstawia się następująco:

- Autobusy miejskie: 179 sztuk, w tym 116 pojazdów zeroemisyjnych oraz 63 niskoemisyjnych,

- Minibusy: 22 sztuki – wszystkie w pełni zeroemisyjne,

- Autobusy międzymiastowe: 23 sztuki – w tym 1 zeroemisyjny i reszta niskoemisyjne.

Na koniec lipca 2025 roku łączna liczba tylko autobusów zeroemisyjnych zarejestrowanych w Polsce wyniosła 1613 sztuk. W samym czerwcu park ten wzrósł o 37 nowych pojazdów, w tym 8 hybrydowych i 29 elektrycznych. Łącznie w skład tej floty wchodzi:

- 1507 autobusów bateryjnych (BEV),

- 106 autobusów wodorowych (FCEV).

Dane te potwierdzają, że mimo przejściowego osłabienia dynamiki, rynek systematycznie buduje potencjał do dalszego wzrostu – zarówno pod względem wolumenów, jak i technologicznej różnorodności.

Lista rankingowa marek

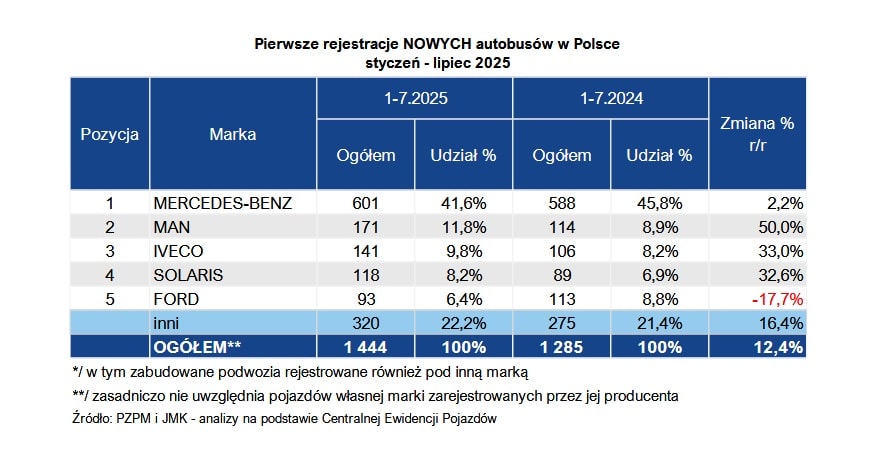

Lipiec przyniósł kolejne przetasowania na liście rankingowej autobusowych marek w Polsce, co było konsekwencją słabszej sprzedaży pojazdów miejskich i wzrostu udziału autobusów międzymiastowych. Liderem rynku pozostaje Mercedes-Benz, który osiągnął 601 zarejestrowanych pojazdów (wzrost o 13 sztuk, czyli +2,0% r/r). Marka zdecydowanie dominuje w segmencie MINI (poniżej 8 ton DMC), gdzie zarejestrowano 508 sztuk. Z tej liczby aż 399 pojazdów stanowią zabudowy wykonane przez polskie firmy nadwoziowe, z czego najwięcej — 143 sztuk zrealizowała mazowiecki producent minibusów Mercus. Dodajmy, że Mercedes bardzo dobrze radzi sobie również w segmencie autobusów turystycznych (79 sztuk). Obecny udział rynkowy marki wynosi 41,6%, co oznacza spadek o 4,1 punktu procentowego w porównaniu z całym rokiem 2024.

Wiceliderem polskiego rynku jest nadal MAN, który wskoczył na tę pozycję w grudniu 2024 roku, wyprzedzając Solarisa. „Lew” zawdzięcza to sukcesowi modelu dywersyfikacyjnego oraz realizacji dużego kontraktu miejskiego dla krakowskiego oddziału Mobilis. Tę strategię MAN kontynuuje również w 2025 roku, oferując autobusy we wszystkich segmentach: MINI (78 sztuk, wszystkie z zabudową Mercus), miejskie (9 sztuk), turystyczne (78 sztuk). Łącznie daje to 171 rejestracji (+57 sztuk / +50% r/r) i udział rynkowy 11,8%, co oznacza wzrost o 3 pkt proc. względem ubiegłego roku.

Na trzecie miejsce awansowało Iveco, które zbudowało swój wynik głównie dzięki silnej obecności w segmencie międzymiastowym, ale także poprzez zróżnicowaną ofertę obejmującą: minibusy (36 sztuk), autobusy turystyczne (19 sztuk), autobusy międzymiastowe (83 sztuk). Łączny wynik Iveco to 141 rejestracji, co oznacza wzrost o 35 sztuk (+33% r/r) i awans o jedno miejsce w rankingu — kosztem Solarisa.

Producent z Bolechowa w czerwcu i lipcu znalazł się tuż za podium. 118 rejestracje Solarisa — wszystkie w segmencie autobusów miejskich i co istotne – wszystkie w kategorii pojazdów powyżej 8 ton DMC. W tym właśnie zestawieniu wagowym Solaris pozostaje liderem, osiągając 118 rejestracje, przed Iveco (105) i MAN (93). Zakładamy, że po słabszej pierwszej połowie roku producent z Bolechowa będzie wracał na swoją tradycyjną pozycję wicelidera, choć jego sukces — jak zawsze — zależy w dużej mierze od koniunktury w segmencie miejskim, która dopiero się budzi.

Polska produkcja

Od początku 2025 roku w Polsce zarejestrowano tylko 225 autobusów „made in Poland”, co przekłada się na 15,6% udziału w rynku (po czerwcu – 16,3, a po maju: 17,3%). To zdecydowanie mniej niż w poprzednich latach: 2023 – 36,6%, 2022 – aż 48%. Spadek udziału krajowej produkcji to głównie efekt wzrostu sprzedaży autobusów międzymiastowych i turystycznych, które są w przeważającej mierze produkowane poza Polską. Wraz z powrotem dynamiki w segmencie miejskim udział produkcji krajowej powinien stopniowo rosnąć.

Warto jednak podkreślić, że w kategorii MINI bardzo aktywnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar, Acbus i inne.

Uwzględniając ich działalność, rzeczywisty wskaźnik krajowego pochodzenia rejestrowanych autobusów przekracza 66%. Innymi słowy: na każde 10 sprzedawanych w Polsce autobusów, blisko 7 pochodzi z krajowej produkcji lub zabudowy. Na tle rynku pojazdów osobowych czy ciężarowych to bardzo dobry wynik, który stanowi podstawę do dalszego rozwoju i z którego możemy być autentycznie dumni.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line.

To nie wszystko. Na rok 2025 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę linii autobusowych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze