Polski rynek nowych autobusów w Polsce – 05.2023: Majowe przyspieszenie

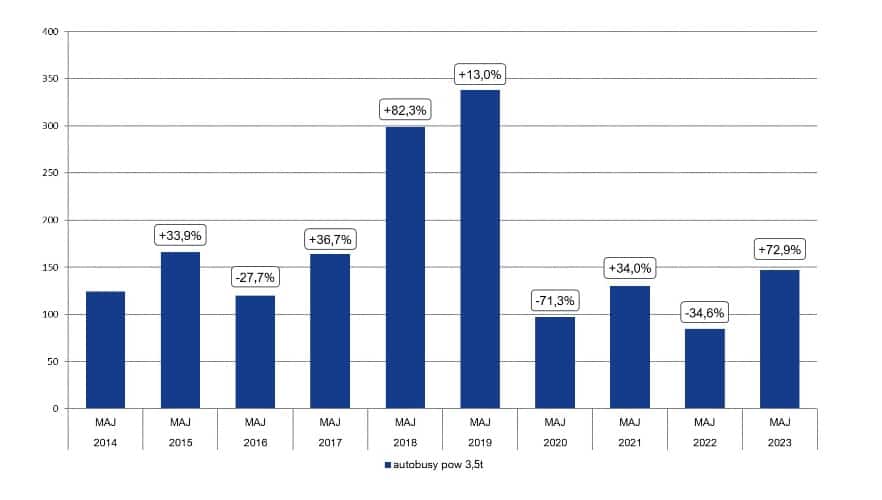

W maju 2023 r. w Polsce zarejestrowano 147 fabrycznie nowych autobusów, czyli aż o 62 sztuki więcej niż przed rokiem (+72,9% r/r) i więcej niż w kwietniu br. (+11 szt./+8,1% m/m).

Razem od początku roku daje to łączny rezultat 578 szt. (+87 szt. / +17,7% r/r), co oznacza kontynuację zapoczątkowego w kwietniu przełamania i drugie w tym roku wyjście rynku „na plus”.

Podsumowanie sytuacji

Dla porównania po pierwszym kwartale mieliśmy 295 rejestracji (-24 szt. / -7,5% r/r), teraz po pięciu miesiącach sytuacja jest diametralnie lepsza. Dlatego spodziewamy się, że do końca roku autobusy nie odnotują już skumulowanego spadku i będą piąć się w górę. Sytuacja po bardzo słabym styczniu – zaczyna zdecydowanie zmierzać w pozytywnym kierunku. Luty przyniósł pierwsze sygnały powrotu koniunktury, marzec je utrwalił, natomiast kwiecień i maj to już przyspieszenie oraz wyprzedzenie zeszłorocznego wyniku. Przede wszystkim cieszy powrót koniunktury wśród autobusów turystycznych i międzymiastowych, które najmocniej ucierpiały podczas pandemii. To potwierdza wcześniejsze informacje od sprzedawców o pełnej liście zamówień autokarów na ten rok i pełnym obłożeniu fabryk. Dlatego jesteśmy pełni optymizmu jeżeli chodzi o rozwój sytuacji na rynku.

Tym samym zostawiamy za nami chwiejną koniunkturę, którą mogliśmy obserwować przez cały zeszły rok: od okresów z gwałtownym przyspieszeniem sprzedaży, jak w październiku i listopadzie, gdzie mieliśmy odpowiednio (+20 szt. / +28,2% r/r i +21 szt. / +23,9%r/r) po serię spadków, jak w czerwcu (-42 szt. / -27,8% r/r), lipcu (-73 szt. / -47,7% r/r), czy sierpniu (-71 szt. / -49,7% r/r). Mocno pofalowana w roku 2022 krzywa sprzedaży, z licznymi wzlotami i upadkami, pokazuje też jak długą i trudną drogę musiał przebyć autobusowy rynek, aby wyjść z pandemii na prostą, natomiast do normalnej sytuacji z lat 2018-2019 jeszcze nam daleko.

Autobusowy maj

Piąty miesiąc 2023 roku przyniósł autobusowemu rynkowi wysoki poziom sprzedaży na poziomie 147 sztuk, który był wyższy od zeszłorocznego (+62 szt. / +72,9 r/r). To potwierdza wcześniejsze zapowiedzi, że w tym roku czeka nas w końcu odbicie i lepszy wynik niż w poprzednich dwóch latach. Natomiast droga do radyklanej poprawy sytuacji i powrotu przedpandemicznych wyników jest jeszcze daleka, co najlepiej pokazują majowe wyniki z poprzednich lat: 85 szt. w 2022 r.; 130 szt. w 2021 r., 97 szt. w 2020 r., 338 szt. w 2019 r. i 305 szt. w 2018 r. Jak widać – na tle „normalnych” lat 2019-2018 – tegoroczne wyniki za kwiecień wyglądają cały czas dość blado, natomiast zdecydowany „plus” bardzo nas cieszy.

Patrząc na ostatni miesiąc przez pryzmat segmentów funkcjonalnych wyłania się nam następujący obraz:

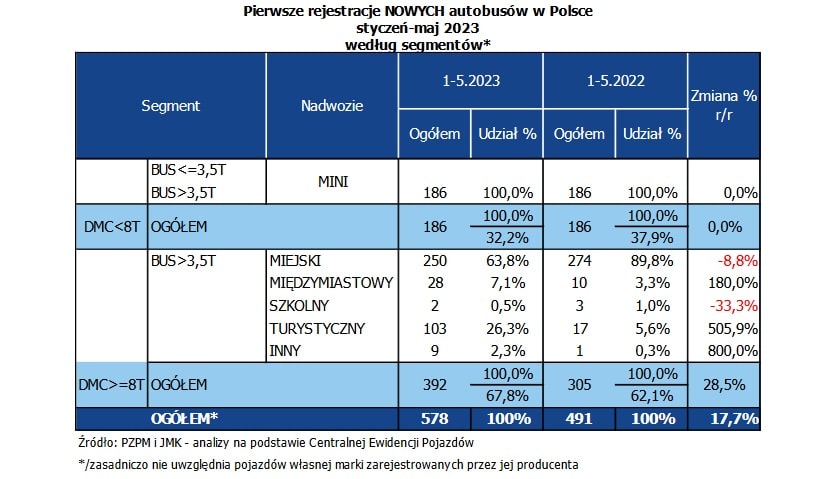

- segment MINI po bardzo słabym styczniu, kiedy zarejestrowano tylko 22 pojazdy, w lutym odnotował lekki wzrost do poziomu 36 szt. (+5 szt. / +16,1,% r/r), który w marcu przeszedł w gwałtowne przyspieszenie do 63 szt. (+16 szt. / +34% r/r), które niestety zatrzymało się w kwietniu 31 szt. (-11 szt. / -26,2% r/r.) i w maju 34 szt. (-1 szt. / -2,9% r/r). W efekcie skumulowany MINI wynik od początku roku wynosi aktualnie 186 szt. tyle samo co rok wcześniej. Najczęściej kupowanym minibusem po pięciu miesiącach był model Mercedes-Benz Sprinter (145).

- kategoria miejska po tragicznym styczniu i zaledwie 34 rejestracjach (-28 szt. / -45,2% r/r), weszła w końcu na wyższe obroty, ale nie bez kłopotów: – luty to dalej tylko 34 rejestracje (-15 szt. / -30,6% r/r), w marcu mieliśmy już wyższy poziom 62 szt. (-19 szt. / -23,5% r/r). Przełamanie przyszło w kwietniu, kiedy odnotowaliśmy 57 rejestracji (+18 szt. / +46,2%) i w maju – z wynikiem 63szt. (+20 szt. / +46,5% r/r). Kolejne wyzwanie to poprawić skumulowany wynik, który po pięciu miesiącach br. jest cały czas niższy niż w 2022 roku i wynosi 250 szt. (-24 szt. / -8,8% r/r). Dla porównania po kwietniu było to -44 szt. / -19,1% r/r., czyli trend jest słuszny. Naszym zdaniem z miesiąca na miesiąc będzie coraz lepiej i doczekamy się „plusa” w tej strategicznej dla rynku kategorii. Najczęściej kupowanym autobusem miejskim po czterech miesiącach br. był Mercedes-Benz Conecto G (72).

- autobusy międzymiastowe zaliczyły w styczniu jedną rejestrację, w lutym osiem, w marcu kolejne trzy, w kwietniu aż 12, a w maju cztery. To jeden z najlepszych wyników w tym segmencie w przeciągu ostatnich kilku lat. Razem daje to wynik 28 szt. O skali tego wydarzenia świadczy fakt, że w całym 2022 r. w Polsce sprzedano zaledwie 33 szt. tego typu pojazdów, a w 2021 – 20 szt. Dlatego możemy mówić w tym przypadku o historycznym wyniku, natomiast cały czas operujemy na bardzo niskim poziomie sprzedaży… Natomiast jest szansa, aby to uległo zmianie. CUPT ogłosił konkurs z budżetem 1,6 mld zł za które chce sfinansować z KPO zakup 1 738 pojazdów do komunikacji pozamiejskiej. Takiego wsparcia w tej kategorii jeszcze nigdy nie było, więc rzeczywiście moment jest przełomowy. Oby tylko samorządy wydrenowane po pandemii wykorzystały tę szansę. W tym roku ten dobry, międzymiastowy wynik „wykręciło” prawie wyłącznie Iveco realizując dostawy z dofinansowaniem z rządowego programu Polski Ład. Niestety, to wsparcie obliczone jest tylko na ten rok, ale mamy nadzieję, że za rok zastąpi je KPO. Najczęściej kupowanym autobusem międzymiastowym po pięciu miesiącach był Iveco Crossway 10,8 (10) i Crossway 12 (7).

- autokary to największa tegoroczna zmiana „na plus”. Aż chciałoby się w powiedzieć „w końcu”! Po delikatnie mówiąc kiepskim styczniu, kiedy w Polsce zakupiono dwa nowe autobusy turystyczne, luty przyniósł poziom 9 pojazdów (+8 szt. / +800% r/r), marzec 13 szt., kwiecień 35 szt., a maj – aż 44 autokarów (+39 szt. / +780% r/r). Tak wysokiej liczby rejestracji nie widzieliśmy tutaj przynajmniej przez dwa ostatnie lata, dlatego można powiedzieć, że jest to kluczowe wydarzenia dla tej kategorii. Skumulowany wynik to 103 szt. (+86 szt. / +506% r/r), co oznacza, że segment ten wrócił do dawnego rytmu, czyli cyklicznych wzmocnień przed sezonem turystycznym. Bardzo dobry znak! Przed pandemią był to najgorętszy okres na turystycznym rynku, który kompletnie zamarł w czasie dwóch pandemicznych lat. Teraz mamy nowe otwarcie i … nowe problemy. Osłabione kryzysem fabryki już osiągnęły swoje limity produkcyjne i na rynku zaczęły się tworzyć kolejki po nowe autokary, w myśl starego przysłowia – „z deszczu pod rynnę”. To też spowoduje, że boom na turystycznym rynku nie tylko rozłożony się w czasie, ale też obejmie większą liczbę marek. Najczęściej kupowanym autokarem po pięciu miesiącach został model Mercedes-Benz Tourismo L (23).

- autobusy szkolne. To po autobusach międzymiastowych kolejny niszowy segment. W tym roku może się to zmienić dzięki mazowieckiemu dofinansowaniu do zakupu nowych ”gimbusów”. To pierwszy taki projekt w Polsce, natomiast jego realizacja się opóźnia i na efekty w postaci rejestracji będziemy musieli poczekać do 2024 roku. Aktualnie po maju odnotowano tutaj sprzedaż dwóch „gimbusów”, w tym jeden w wersji elektrycznej. Jest to poziom o jedną sztukę mniejszy niż rok wcześniej. Autobusy te zakupione zostały z dofinansowaniem NFOŚiGW w ramach centralnego programu Kangur, który niestety kończy w tym roku swoją działalność.

Podsumowując – pięć miesięcy br. dały nam stosunkowo wysoki poziom sprzedaży – 578 szt. (dla porównania w 2022 roku był to poziom 491 szt.; w 2021 r. – 516 szt.; w 2020 r. – 558 szt., w 2019 r. – 1148 szt. i w 2018 r. – 1191 szt. Jednak dzięki turystycznemu odbiciu i dostawom miejskich pojazdów (przede wszystkim kontynuacja kontraktu przez Autosan dla MZA) autobusowy rynek po raz pierwszy w tym roku wyszedł „na plus”. Pamiętajmy, że minimalny cel na rok 2023 to przełamać barierę spadku i przynajmniej powtórzyć wynik z 2021 r., czyli 1362 szt. Naszym zdaniem – po czterech miesiącach rynek to zadanie jak najbardziej mieści się w tegorocznym zasięgu.

Zielone miasta

Przy okazji analizy danych Centralnej Ewidencji Pojazdów przygotowanych przez PZPM i JMK, o kategorii autobusów miejskich warto podkreślić, że coraz więcej w Polsce rejestruje się pojazdów z napędami alternatywnymi. Wśród zarejestrowanych elektrobusów w okresie styczeń – maj mieliśmy 122 pojazdy miejskie, cztery minibusy i jeden „gimbus” i jeden międzymiastowy. To pokazuje, że takie ekologiczne rozwiązania są na razie domeną miejskich operatorów – głównie dzięki unijnym funduszom i antysmogowym strategiom miast – dlatego sprawdzamy tylko w tej kategorii, jak wyglądała struktura napędowa po pięciu miesiącach br.:

- 35 szt. z napędem gazowym (LNG) z udziałem 14% (dla porównania po kwietniu był to poziom 13,3%, a dla całego roku 2022 – 12,1% / dla roku 2021 – 25,6%).

- 128 szt. z klasycznym napędem diesla z udziałem 51,2% (dla porównania po kwietniu był to poziom 55,6%, a dla całego roku 2022 – 57,3% / dla roku 2021 – 36,2%);

- 59 szt. z napędem elektrycznym z udziałem 23,6% (dla porównania po kwietniu był to poziom 20,9%, a dla całego roku 2022 – 23,5% / dla roku 2021 – 36,3%);

- 28 szt. z napędem hybrydowym z udziałem 11,2% (dla porównania po kwietniu był to poziom 20,9%, a dla całego roku 2022 – 7,1% / dla roku 2021 – 1,9%).

Pod kątem miast, które najbardziej inwestują w zero i niskoemisyjne autobusy, to po maju 2023 na pierwszym miejscu mamy Warszawę, która ponownie rozpoczęła odbiory gazowych Autosanów. W zeszłym roku przybyło ich do stolicy 31 szt. teraz mamy 30 szt., czyli do końca kontraktu pozostało 29 szt. W całym 2022 r. ekologiczny peleton ciągnęła także stolica (40 gazowców), a potem Gdynia z pierwszymi w Polsce elektrycznymi Mercedesami (26).

Jak pokazują „zielone” dane, liczba zarejestrowanych autobusów z alternatywnymi napędami rośnie w szybkim tempie – przede wszystkim dzięki unijnemu dofinansowywaniu. 17 kwietnia ruszyła III edycja programu „Zielony Transport Publiczny” prowadzona przez NFOŚiGW. W podstawowej wersji ma ona budżet o połowę mniejszy niż edycje 2021 i 2022, ale jeżeli Polska otrzyma fundusze z KPO wzrośnie on przynajmniej czterokrotnie. W ramach jego pierwszej edycji ma zostać zakupionych 217 zielonych pojazdów, w tym:

- 146 szt. autobusów elektrycznych

- 71 szt. autobusów wodorowych

Natomiast w II edycji:

- 340 szt. autobusów elektrycznych

- 48 szt. autobusów wodorowych

Z kolei w 2024 r. oczekujemy, że rynek autobusów wesprą unijne granty z nowej perspektywy finansowej Programów Regionalnych, FEniKS i POPW. Biorąc pod uwagę najnowsze wytyczne Parlamentu Europejskiego, mówiące, że od 2030 roku wszystkie nowe autobusy miejskie mają być zeroemisyjne, to mamy jeszcze sporo do zrobienia.

Lista rankingowa marek

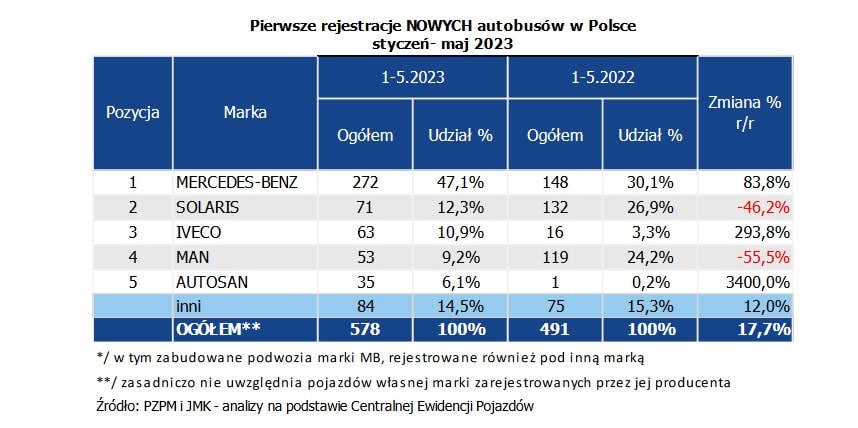

Wracamy do całościowej analizy autobusowego rynku i rankingu marek – za pięć miesięcy 2023 roku. Liderem jest cały czas marka Mercedes-Benz, która w kwietniu i w maju odrobiła wcześniejsze spadki sprzedaży. Już dawno nie wiedzieliśmy tak dobrej dynamiki ze strony Mercedesa na naszym rynku, a osiągnięty świetny wynik 272 szt. (+124 szt. / +83,8% r/r) jest jednym z najlepszych od czasów pandemii. Zdecydowanie najkorzystniejsza sytuacja dla Mercedesa panuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 149 pojazdów z trójramienną gwiazdą. Ta kategoria plus autobusy miejskie (76) i turystyczne (36) przede wszystkim pozwoliły marce uzyskać udział na poziomie aż 47,1%, co oznacza wzrost o 16,9 pkt proc. (dla porównania – w całym 2022 r. było to 34,2%);

Wice-liderem po maju został również tradycyjnie Solaris, ale teraz od Mercedesa dzieli go przepaść. Producent z Bolechowa zamknął okres pięciu miesięcy br. z wynikiem 71 rejestracji (-61 szt. / -46,2% r/r). W efekcie udział marki w rynku spadł do poziomu 12,3% (dla porównania – w całym 2022 r. było to 22,2%), czyli o 14,6 pkt proc. mniej niż przed rokiem. Solaris jest specjalistą w kategorii miejskiej, gdzie dostarcza tylko pojazdy o masie powyżej 8t DMC. Jednak nawet w tym gabarytowym ujęciu – czyli bez kategorii MINI (poniżej 8t DMC) – firma w ciągu pięciu pierwszych miesięcy 2023 roku straciła prymat na rzecz Mercedesa (31,4%) uzyskując 18,1%. Stawkę najcięższych zawodników zamyka MAN z udziałem 10,7%.

Trzecia pozycja na polskim rynku to niespodzianka i mocny awans Iveco, które wyprzedziło MAN w rankingu dzięki dostawom w praktycznie wszystkich kategoriach funkcjonalnych – od MINI (22) przez autobusy miejskie (5), międzymiastowe (18) po turystyczne (9). W efekcie marka zebrała 63 rejestracje (tylko o 8 szt. mniej niż Solaris), co oznacza wzrost o 47 szt. (293,8% r/r) i zwiększenie udziałów w rynku o 7,6 punktów procentowych do poziomu 10,9% (dla porównania – w całym 2022 r. było to 6,8%).

Polska produkcja

W okresie styczeń-maj zanotowaliśmy sprzedaż 158 pojazdów „made in Poland”, co daje 27,3% udziału, czyli zdecydowanie mniej niż po I kwartale (31%). To efekt zwiększonej sprzedaży autobusów międzymiastowych i turystycznych, które są głównie produkowane poza Polską. Wraz z powrotem do lepszej kondycji pojazdów miejskich, ten wskaźnik powinien również ulec poprawie i powrócić do wyniku z 2022 r., kiedy ten udział wynosił aż 48%.

Pamiętajmy też, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar czy Acbus i inni. Po ich dodaniu, wskaźnik krajowego pochodzenia rejestrowanych autobusów wyniósł w styczniu niemal 72%, czyli 2 punkty procentowe więcej niż w całym 2022 r. To oznacza, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest też produkowanych lub zabudowywanych w naszym kraju. Porównując to z rynkiem pojazdów osobowych czy ciężarowych to świetny wynik, z którego możemy być dumni.

STATYSTYCZNA OFERTA

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 200 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko.

Na rok 2022 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na a.kierecki@jmk.org.pl lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze