Polski rynek nowych autobusów – 01.2023

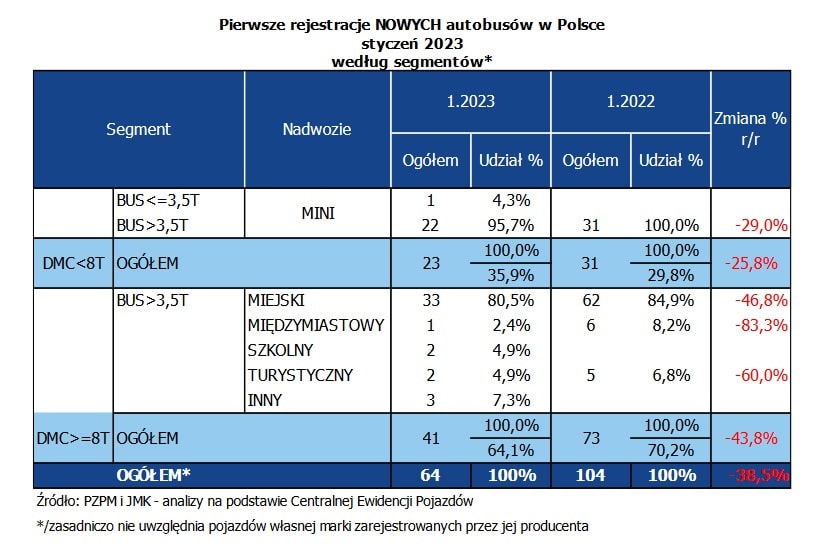

W styczniu 2023 r. w Polce zarejestrowano 64 fabrycznie nowe autobusy, czyli aż o 40 sztuk mniej niż przed rokiem (-38,5%).

Tym samym rynek cały czas charakteryzuje się chwiejną koniunkturą, czyli to co mogliśmy obserwować w zeszłym roku: od okresów z gwałtownym przyspieszeniem sprzedaży (jak w październiku i listopadzie, gdzie mieliśmy odpowiednio +20 szt. / +28,2% r/r i +21 szt. / +23,9%r/r) po serię spadków, jak w czerwcu (-42 szt. / -27,8% r/r), lipcu (-73 szt. / -47,7% r/r), czy sierpniu (-71 szt. / -49,7% r/r). Mocno pofalowana w roku 2022 krzywa sprzedaży, z licznymi wzlotami i upadkami, pokazuje też jak długą i trudną drogę musi przebyć autobusowy rynek, aby wrócić do normalnej sytuacji. Styczniowy rezultat wpisuje się tym samym w trudną rzeczywistość z jaką transport publiczny zmaga się w naszym kraju po pandemii i wybuchu wojny.

Autobusowy styczeń

Pierwszy miesiąc 2023 roku przyniósł autobusowemu rynkowi bardzo niski poziom sprzedaży na poziomie 64 sztuk, który był zdecydowanie niższy od zeszłorocznego (-40 szt. / -38,5% r/r). Dodajmy, że w poprzednich latach w styczniu notowaliśmy następujące wyniki: 104 szt. w 2022 r.; 93 szt. w 2021 r., 158 szt. w 2020 r. i 188 szt. w 2019 r. Jak widać na tym tle – tegoroczne wyniki za styczeń wyglądają bardzo słabo, nawet w porównaniu do pandemicznego okresu 2020-2021.

Patrząc na ten okres przez pryzmat segmentów funkcjonalnych wyłania się nam następujący obraz:

- segment MINI, po obiecującym październiku (46 rejestracji / +16 szt. / +53,3% r/r), w listopadzie i w grudniu odnotował spadki i to dość spore (odpowiednio -23 szt. / -50% r/r oraz -10szt. / -17,9%). Styczeń to niestety pogłębienie negatywnej koniunktury i zejście do poziomu 23 jednostek (-8 szt. / -25,8%). Najczęściej kupowanym minibusem w styczniu był Mercedes-Benz Sprinter (17).

- kategoria miejska po pozytywnych wynikach z października (+1 szt. / +2,8 r/r), listopada (+38 szt. / +126,6% r/r) i grudnia (-2 szt./ -2,6% r/r/), odnotowała spory spadek osiągając poziom zaledwie 33 rejestracji (-29 szt./ -46,8% r/r), co stanowi bardzo słaby prognostyk na kolejne miesiące dla tej strategicznej dla rynku kategorii. Najczęściej kupowanym autobusem miejskim w styczniu był Solaris Urbino 12 (11).

- autobusy międzymiastowe zaliczyły w styczniu jedną rejestrację. Przed rokiem było to 6 sztuk. Niski wolumen cały czas nie pozwala zaliczyć tej kategorii do kluczowych, tak jak ma to miejsce w Niemczech, Czechach czy na Słowacji.

- autokary to kolejne negatywne zaskoczenie. Po „plusach” z lipca, sierpnia, listopada i grudnia spodziewaliśmy się dalszej kontynuacji odbudowy tego segmentu po covidowym załamaniu. Niestety – musimy jeszcze na to poczekać, bo cały czas działamy tutaj na ekstremalnie niskim poziomie sprzedaży. W styczniu zakupiono w Polsce dwa nowe autokary (-3 szt. r/r), co mamy nadzieję oznacza tylko przesuniecie w czasie początku wzmocnień przez sezonem turystycznym.

- autobusy szkolne – w grudniu jedna rejestracja, teraz dwie. To po autobusach międzymiastowych i turystycznych kolejny niszowy segment. W tym roku może się to zmienić dzięki mazowieckiemu dofinansowaniu do zakupu nowych ”gimbusów”. To pierwszy taki projekt w Polsce.

Razem daje to bardzo niski poziom styczniowej sprzedaży i brak spodziewanego odbicia. Pamiętajmy, że minimalny cel na rok 2023 to przełamać barierę spadku i przynajmniej powtórzyć sprzedażowy wynik z 2021 r., czyli 1362 szt. Przy takim falstarcie będzie ciężko.

Zielone miasta

Przy okazji analizy danych Centralnej Ewidencji Pojazdów przygotowanych przez PZPM i JMK, o kategorii autobusów miejskich warto podkreślić, że coraz więcej w Polsce rejestruje się pojazdów z napędami alternatywnymi. Dotyczy to, jak na razie praktycznie tylko jednego segmentu – autobusów miejskich. Zarówno wśród autobusów turystycznych, jak i międzymiastowych oraz minibusów dominuje napęd diesla i nic nie wskazuje na to, żeby to się miało zmienić w najbliższym czasie. Natomiast wśród miejskich operatorów – głównie dzięki unijnym funduszom i antysmogowym strategiom miast – takie ekologiczne rozwiązania stają się coraz popularniejsze, dlatego sprawdzamy, jak w tej kategorii wyglądała struktura napędowa w styczniu:

- 13 szt. z klasycznym napędem diesla z udziałem 39,4% (dla porównania dla całego roku 2022 był to poziom 55,9% / dla roku 2021 – 36%);

- 11 szt. z napędem elektrycznym z udziałem 33,3% (dla porównania dla całego roku 2022 był to poziom 23,2% / dla roku 2021 – 36,3%);

- 9 szt. z napędem hybrydowym z udziałem 27,3% (dla porównania dla całego roku 2022 był to poziom 9,1% / dla roku 2021 – 1,9%).

Pod kątem miast, które najbardziej inwestują w zero i niskoemisyjne autobusy, to w styczniu 2023 na pierwszym miejscu mamy UM Ostrowiec Świętokrzyski, który odebrał osiem elektrobusów marki MAN i PKM Sosnowiec z także ośmioma pojazdami hybrydowymi od Solarisa. W całym 2022 r. ekologiczny peleton ciągnęła Warszawa (40 gazowców), a potem Gdynia z pierwszymi w Polsce elektrycznymi Mercedesami (26).

Jak pokazują „zielone” dane, liczba zarejestrowanych autobusów z alternatywnymi napędami rośnie w szybkim tempie – przede wszystkim dzięki unijnemu dofinansowywaniu. W przyszłości większy udział w elektrycznych zakupach będzie miał program „Zielony Transport Publiczny” prowadzony przez NFOŚiGW. W ramach jego pierwszej edycji ma zostać zakupionych 223 zielonych pojazdów, w tym:

- 146 szt. autobusów elektrycznych

- 71 szt. autobusów wodorowych

Natomiast w II edycji:

- 340 szt. autobusów elektrycznych

- 48 szt. autobusów wodorowych

Z naszych informacji wynika, że III edycja ZTP ma bardzo ograniczony budżet i dlatego ten nabór jeszcze nie wystartował. Rząd czeka na środki z KPO i dopiero wówczas ruszy z ZTP 3.0, ale już z rekordowym dofinansowaniem. Z kolei w 2024 r. oczekujemy, że rynek autobusów wesprą unijne granty z nowej perspektywy finansowej Programów Regionalnych, FEniKS i POPW. Biorąc pod uwagę najnowsze wytyczne Parlamentu Europejskiego, mówiące, że od 2030 roku wszystkie nowe autobusy miejskie mają być zeroemisyjne, to mamy jeszcze sporo do zrobienia.

Lista rankingowa marek

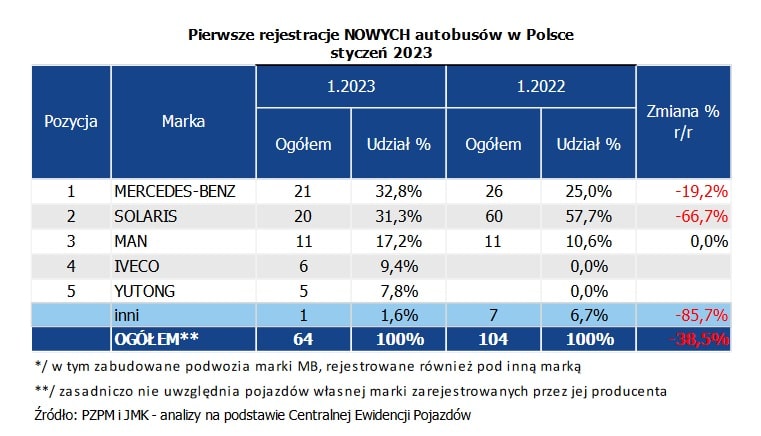

Wracamy do całościowej analizy autobusowego rynku w 2023 roku. Po styczniu jak zwykle mamy lekkie przetasowania na szczycie i dwóch zdecydowanych liderów. Pierwszy z nich to Mercedes-Benz (21 sztuk), który chociaż zanotował niższą sprzedaż niż przed rokiem (-5 szt./-19,2% r/r), to jego udział w rynku wzrósł (+7,8 pkt proc.). Zdecydowanie najkorzystniejsza sytuacja dla niemieckiego producenta panuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 17 pojazdów z trójramienną gwiazdą i to przede wszystkim ten segment pozwolił marce uzyskać 32,8% udziału w rynku (dla porównania – w całym 2022 r. było to 34,2%);

Wice-liderem po styczniu został Solaris z wynikiem 20 rejestracji (-40 szt. / -66,7% r/r), co dało producentowi z Bolechowa udział w rynku na poziomie 31,3% w rynku (dla porównania – w całym 2022 r. było to 22,2%), czyli o 26,4 pkt proc. mniej niż przed rokiem. Solaris jest specjalistą w kategorii miejskiej, gdzie dostarcza tylko pojazdy o masie powyżej 8t DMC. W tym gabarytowym ujęciu – czyli bez kategorii MINI (poniżej 8t DMC) – firma miała w styczniu absolutny prymat z udziałem w rynku na poziomie aż 64,5%. W tym ujęciu zdecydowanie wyprzedza markę MAN (25,8% udziału) oraz Iveco (9,7% udziału).

Trzecią pozycję na polskim rynku cały czas utrzymuje MAN, który awansował w rankingu dzięki dostawom w dwóch kategoriach funkcjonalnych – MINI (3) oraz autobusach miejskich (8). Złożyło się to na 11 rejestracji, czyli dokładnie tyle samo co przed rokiem, co przyniosło wzrost udziałów w rynku o 6,6 punktów procentowych do poziomu 17,2% (dla porównania – w całym 2022 r. było to 19,3%).

Polska produkcja

W styczniu zanotowaliśmy sprzedaż 32 pojazdów „made in Poland”, co daje 50% udział. Jest to więcej niż w całym ubiegłym roku, gdzie ten udział wyniósł 48%, ale mniej niż w styczniu rok temu, kiedy autobusy wyprodukowane w Polsce stanowiły 68% sprzedaży nowych autobusów. Styczniowy wynik to efekt wysokich pozycji Solarisa i MAN na początku roku.

Pamiętajmy też, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar czy Acbus i inni. Po ich dodaniu, wskaźnik krajowego pochodzenia rejestrowanych autobusów wyniósł w styczniu niemal 72%, czyli 2 punkty procentowe więcej niż w całym 2022 r. To oznacza, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest też produkowanych lub zabudowywanych w naszym kraju. Porównując to z rynkiem pojazdów osobowych czy ciężarowych to świetny wynik, z którego możemy być dumni.

Komentarze