Polski rynek autobusów używanych w sierpniu 2025 r. Cały czas w dół

Cały czas utrzymuje się spowolnienie, w które wszedł rynek autobusów używanych sprowadzanych do Polski.

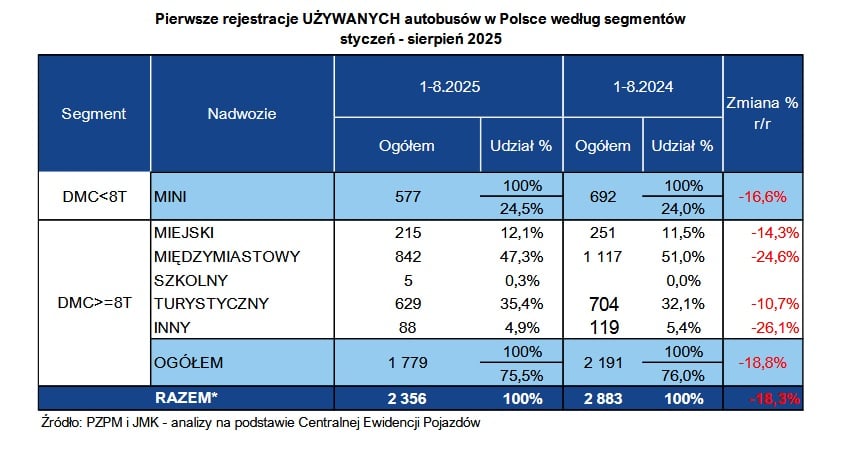

W sierpniu 2025 roku zarejestrowano w Polsce 412 używanych autobusów, czyli 42 szt. mniej niż rok wcześniej (spadek o 9,3% r/r), ale też o 172 szt. więcej niż w lipcu bieżącego roku (wzrost o +71,7% m/m). Skumulowany wynik za osiem miesięcy 2025 roku wyniósł 2356 rejestracje, co oznacza spadek o 527 szt. względem analogicznego okresu 2024 roku (-18,3% r/r).

Rozkład jazdy:

- Ile używanych autobusów zarejestrowano w Polsce od stycznia do sierpnia 2025 roku?

- Jakie zmiany w ustawie o Funduszu Rozwoju Przewozów Autobusowych (FRPA) mogą wpłynąć na rynek pojazdów sprowadzanych?

- Które marki dominują na rynku autobusów używanych w Polsce w 2025 roku?

Korekta po rekordowych wynikach

Choć skala tych spadków może robić wrażenie, warto pamiętać, że porównujemy dane z rekordowym rokiem dla polskiego rynku wtórnego — w całym 2024 roku zarejestrowano aż 4163 używane autobusy, co było najwyższym wynikiem w historii (+1,6% r/r). W tym kontekście obecna korekta może być postrzegana raczej jako stabilizacja tempa niż jako głęboki kryzys. Niemniej jednak, z miesiąca na miesiąc różnice te się pogłębiają.

Na razie brak jednoznacznych przesłanek do rewolucyjnych zmian — rynek nadal opiera się na braku regulacji wiekowych oraz relatywnie łatwym imporcie. Pojawiają się jednak sygnały możliwych zmian. Jednym z istotniejszych jest planowana nowelizacja ustawy o Funduszu Rozwoju Przewozów Autobusowych (FRPA), która trafiła właśnie do konsultacji. Zakłada ona m.in. ograniczenie wieku pojazdów dopuszczanych do dofinansowania do 20 lat oraz obowiązkowe wyposażenie autobusów wspieranych przez FRPA w geolokalizatory GPS.

Lipiec na rynku autobusów – przegląd kategorii

- Minibusy: Zarejestrowano 96 używanych pojazdów (wobec 57 szt. w lipcu br.), co oznacza wzrost

o 4 sztuki względem lipca 2024 roku (+4,4% r/r). Wynik za osiem miesięcy br. to 577 sztuk (-115 szt. /

-16,6% r/r). Najczęściej importowanym modelem pozostaje Mercedes-Benz Sprinter (229 szt.). - Autobusy miejskie: W sierpniu zarejestrowano 29 pojazdów (wobec 27 w lipcu br.), co oznacza identyczny wynik co w sierpniu 2024 r. Od początku 2025 roku zarejestrowano 215 autobusów miejskich

(-36 szt. / -14,3% r/r). Segment ten pozostaje jednym z najsłabszych na rynku wtórnym. Najpopularniejszym modelem jest niezmiennie Mercedes-Benz Citaro (35 szt.). - Autobusy międzymiastowe: Zarejestrowano 207 pojazdów (wobec 88 w licu br.), czyi mamy tutaj spadek o 45 sztuki względem sierpnia 2024 roku (-17,9% r/r). Skumulowany wynik to 842 rejestracje (-275 /

-24,6% r/r). Zaobserwowany spadek może być pierwszą reakcją na zapowiadane zmiany w FRPA – to właśnie pojazdy międzymiastowe są największym beneficjentem funduszu. Natomiast mimo spadków, segment ten pozostaje najważniejszą i strategiczną kategorią na rynku wtórnym (39% udziału). Najczęściej importowanym modelem jest Iveco Crossway (180 szt.). - Autobusy turystyczne: w sierpniu br. sprowadzono do Polski 68 autokarów (wobec 57 w lipcu br.), czczyli tyleamo co rok wcześniej. Od stycznia do sierpnia liczba turystycznych rejestracji osiągnęła poziom 629 pojazdów, co oznacza spadek o 75 sztuk (-10,7% r/r). Liderem pozostaje Mercedes-Benz Tourismo (108 szt.).

- Autobusy szkolne: W sierpniu tutaj trzy pojazdy. Z kolei od początku bieżącego roku było ich pięć. W analogicznym okresie 2024 roku nie odnotowano żadnych rejestracji. To oznacza, że ten segment pozostaje marginalny – podobnie jak w przypadku rynku nowych pojazdów – i zdaje się mało intersujący dla importerów. Segment ten pozostaje marginalny – podobnie jak w przypadku rynku nowych pojazdów – i zdaje się nieinteresujący dla importerów.

Nowe kontra używane

W ciągu ośmiu miesięcy 2025 roku zarejestrowano 1649 autobusów fabrycznie nowych i 2356 używanych. Przewaga rynku wtórnego rośnie — różnica wynosi obecnie 707 sztuki (po lipcu ta różnica wynosiła równo 500 szt.). Jednocześnie rynek nowych autobusów notuje wzrosty — liczba rejestracji wzrosła po sierpni o 15,9% r/r, co jest efektem ożywienia napędzanego m.in. perspektywą nowych środków unijnych, potrzebą wymiany taboru oraz rosnącym znaczeniem napędów alternatywnych.

Wciąż jednak – patrząc globalnie na oba rynki – aż 58,8% rejestrowanych autobusów w Polsce to pojazdy używane (po lipcu: 57,4%), a rynek pierwotny stanowi 41,2% (po lipcu: 42,6%).

Warto jednak podkreślić kilka sygnałów możliwej zmiany trendu. Po pierwsze, nowelizacja ustawy o Funduszu Rozwoju Przewozów Autobusowych (FRPA) przewiduje, że od 2026 roku dopłaty będą przysługiwać wyłącznie autobusom z rocznika 2006 i młodszym, a od 2036 roku tylko pojazdom nie starszym niż 15 lat. To istotnie zmieni strukturę opłacalności importu. Po drugie, do gry wchodzą środki z KPO i funduszy UE, co zwiększa konkurencyjność nowego taboru – zwłaszcza w segmencie zeroemisyjnym, który praktycznie nie występuje na rynku wtórnym.

Głębsza analiza poszczególnych segmentów pokazuje, że przewaga rynku używanego nie dotyczy wszystkich kategorii. Na przykład od stycznia do sierpnia br. w segmencie autobusów międzymiastowych zarejestrowano aż 842 pojazdów używanych, podczas gdy nowych było w tym okresie tylko 120 szt., co oznacza ponad siedmiokrotną przewagę rynku wtórnego. W segmencie turystycznym jest podobnie, natomiast przewaga rynku wtórnego nie jest aż tak przytłaczjąca – po sierpniu br. mamy tu 629 zaimportowanych autokarów wobec 361 nowych, czyli nawet nie dwa razy więcej. Zupełnie inaczej wygląda sytuacja w kategorii minibusów. W okresie styczeń-sierpień 2025 roku zarejestrowano 851 nowych pojazdów w tej kategorii wobec 574 używanych, co oznacza wyraźną przewagę rynku pierwotnego. Podobna tendencja widoczna jest w segmencie autobusów miejskich, gdzie na 313 nowych rejestracji przypada 215 używanych.

Wniosek: Choć rynek wtórny nadal dominuje pod względem wolumenu, jego struktura ulega zmianie. Segmenty finansowane ze środków publicznych – miejskie i minibusy – przesuwają się w kierunku zakupu nowoczesnych, nowych pojazdów. Jeśli w 2026 roku nowe regulacje FRPA wejdą w życie, a środki unijne zostaną uruchomione, trend ten może się pogłębić.

Normy emisji

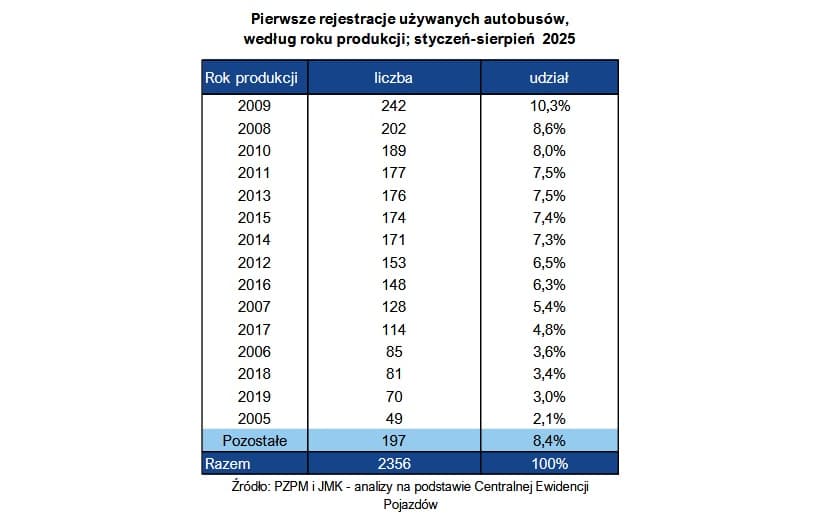

W okresie styczeń–sierpień 2025 roku dominowały pojazdy z roczników 2010–2019 (62% importu). Drugą grupą były autobusy spełniające normę Euro IV (2005–2009) – 30% udziału. Trzecie miejsce zajęły pojazdy z lat 2000–2004 (Euro III) – 3%.

Najstarszym zarejestrowanym autobusem był Ikarus 280 z 1985 roku — miejmy nadzieję, że trafił do Polski jako egzemplarz kolekcjonerski. Najmłodsze pojazdy to 35 egzemplarzy z rocznika 2025, w tym głównie marki Iveco (27) Mercedes-Benz (7). W bazie znalazło się także 30 pojazdów z 2024 roku i 15 z 2023 roku.

Pod względem napędu rynek wtórny pozostaje zdominowany przez jednostki wysokoprężne. Od początku roku zarejestrowano jedynie 2 elektryczne i 3 gazowe autobusy używane, co pokazuje dużą „eko-przepaść” między rynkiem pierwotnym a wtórnym.

Lista rankingowa marek

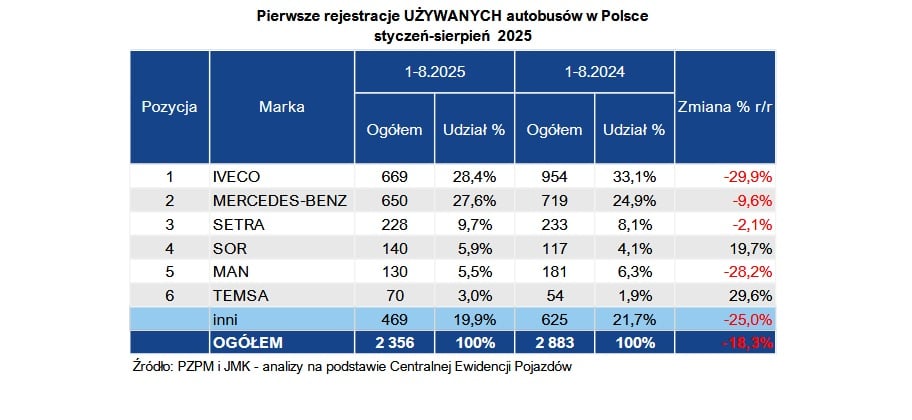

Po ośmiu miesiącach 2025 roku liderem rynku autobusów używanych zostało ponownie Iveco, które w marcu br. zostało wyprzedzone przez Mercedes-Benz – po trzech latach dominacji. Teraz mamy powrót, ale tylko z nieznaczną przewagą nad „gwiazdą”. Iveco ma 669 rejestracji (-285 szt. / -29,9% r/r), przy jednoczesnym spadku udziałów do 28,4% (-4,7 pkt. procentowego r/r)

Wicelider Mercedes osiągnął skumulowany wynik na poziomie 650 rejestracji (-69 szt. / -9,6% r/r), co przełożyło się na wzrost udziału w rynku do 27,6% (+2,7 pkt procentowego). Wraz z trzecią w rankingu marką Setra (228 rejestracji, 9,7% udziału), koncern Daimler Buses kontroluje prawie 40% rynku wtórnego.

Pierwszą piątkę na wtórnym rynku w okresie styczeń-sierpień zamykają SOR (140 rejestracji) i MAN (130 rejestracji), które w lipcu zamieniły się miejscami, utrzymując zbliżony udział w rynku.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line.

To nie wszystko. Na rok 2025 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę linii autobusowych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze