Polski rynek autobusów używanych w kwietniu 2025 roku. Cały czas w dół

Analiza najnowszych danych na temat rynku autobusów sprowadzanych do Polski wskazuje, że po rekordowym wyniku z 2024 roku znalazł się on w lekkim dołku.

W kwietniu 2025 roku zarejestrowano 283 autobusy używane, czyli o 69 pojazdów mniej niż rok temu

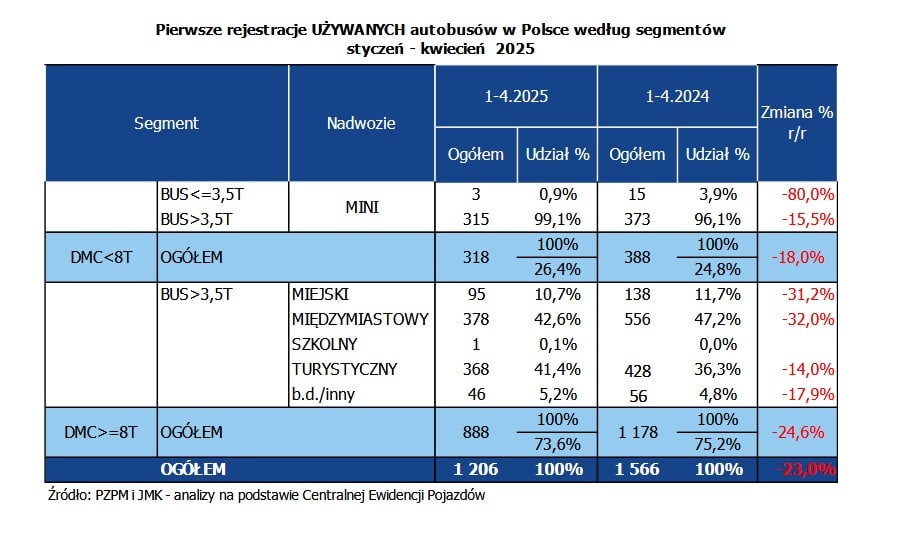

(-19,6% r/r). Także porównując te dane do marca br., widać spory spadek (-53 szt. / -15,8% m/m). Z kolei skumulowany wynik za cztery miesiące to 1 206 rejestracji, co również oznacza mniejszy import (-360 szt. / -23% r/r). To ewidentna korekta, natomiast warto pamiętać, że dane te porównujemy z rekordowym wynikiem polskiego wtórnego rynku z 2024 roku, kiedy odnotowano 4 163 zarejestrowane autobusy (+1,6% r/r), co stanowiło najwyższy poziom w historii. Naszym zdaniem ten „kolos” obecnie przeżywa lekką zadyszkę, jednak patrząc na dotychczasowe lata, brak zmian prawnych i wciąż wysoki import pojazdów, na razie nie widać przesłanek do wielkiej rewolucji.

Rozkład jazdy:

- Jak zmieniła się liczba rejestracji używanych autobusów w Polsce w kwietniu 2025 roku w porównaniu do marca i kwietnia 2024 roku?

- Które segmenty odnotowały największe spadki rejestracji w pierwszych czterech miesiącach 2025 roku?

- Jak wygląda obecnie udział rynkowy głównych marek i kto objął pozycję lidera po pierwszych czterech miesiącach 2025 roku?

Autobusowy kwiecień

Patrząc przez pryzmat poszczególnych kategorii funkcjonalnych, sytuacja wyglądała następująco:

- Autobusy MINI zanotowały w kwietniu 58 rejestracji, co oznacza spadek o 22 sztuki (-27,5% r/r). Tendencję spadkową widać też w skumulowanym wyniku od początku roku, który wynosi 318 sztuk, czyli o 70 sztuk mniej niż w zeszłym roku (-18% r/r). Tytuł najczęściej importowanego minibusu na wtórnym rynku po czterech miesiącach 2025 roku zdobył Mercedes-Benz Sprinter (135 sztuk).

- Autobusy miejskie w kwietniu osiągnęły poziom 29 sztuk, co oznacza spadek o 5 sztuk (-14,7% r/r) w porównaniu do kwietnia 2024 roku. Skumulowany wynik za okres styczeń–kwiecień br. to 95 sztuk, czyli o 43 egzemplarze mniej niż przed rokiem (-31,2% r/r). To kolejny spadek w tym segmencie, który pozostaje jednym z najsłabszych na wtórnym rynku autobusów w Polsce. Najbardziej popularnym modelem w tej kategorii pozostaje Solaris Urbino 12 (15 sztuk).

- Autobusy międzymiastowe w kwietniu osiągnęły wynik 90 sztuk, co oznacza spadek o 28 sztuk

(-23,7% r/r) w porównaniu do kwietnia 2024 roku. Ten spadek koniunktury widać również w skumulowanym wyniku, gdzie liczba rejestracji w okresie styczeń–kwiecień 2025 roku wynosi 378 sztuk, co oznacza spadek o 178 sztuk (-32% r/r) względem tego samego okresu rok wcześniej. Liczba robi wrażenie, ale jednocześnie jest to największy segment wtórnego rynku, z udziałem na poziomie 31%. Najczęściej importowanym modelem intercity w 2025 roku jest Iveco Crossway (83 sztuki). - Autobusy turystyczne w kwietniu zanotowały 95 rejestracji (czyli prawie tyle, co międzymiastowe), co oznacza spadek o 10 sztuk (-9,5% r/r) w porównaniu do kwietnia 2024 roku. Skumulowany wynik za okres czterech miesięcy br. to 368 sztuk, czyli spadek o 60 sztuk (-14%) względem tego samego okresu w 2024 roku. Numerem jeden na turystycznym rynku wtórnym pozostaje niezmiennie Mercedes-Benz Tourismo (65 sztuk).

- Autobusy szkolne nie rejestrowały się w kwietniu a od początku roku zarejestrowano jedną sztukę. Jak widać, ten segment nie jest interesujący dla firm zajmujących się sprowadzaniem pojazdów do Polski. Podobna sytuacja występuje zresztą również na rynku autobusów fabrycznie nowych.

Nowe kontra używane

Porównując wyniki za cztery pierwsze miesiące 2025 roku — zarówno dla autobusów nowych (740), jak i używanych (1 206) — widać wyraźną przewagę rynku wtórnego, podobnie jak to miało miejsce w poprzednich latach. Różnica wynosi obecnie 466 sztuki, co stanowi 63% przewagi rynku wtórnego. Na koniec 2024 roku było to aż 1 862 sztuki, co oznaczało 80,9% przewagi na korzyść autobusów używanych. To pokazuje, że kryzys wywołany pandemią wciąż napędza rozwój rynku wtórnego w Polsce. Natomiast segment wtórny na początku 2025 roku wyraźnie słabnie i łapie pierwszą zadyszkę — ale po rekordowym roku 2024.

Generalnie na rynku niewiele się zmieniło w zakresie wymagań przewoźników — nadal potrzebują oni tańszych rozwiązań na odnowę taboru, a brak systemowych działań rządowych sprzyja importowi starszych i mniej ekologicznych pojazdów. Dlatego naszym zdaniem nie należy spodziewać się tutaj radykalnych zmian.

Poszczególne segmenty rynku w analizie „nowe vs używane” wykazują następujące różnice:

- Autobusy międzymiastowe: po czterech miesiącach br. zarejestrowano 378 pojazdów używanych, wobec 37 nowych, co oznacza ogromną dominację rynku wtórnego (różnica: 10 razy więcej).

- Autobusy turystyczne: w okresie styczeń–kwiecień 2025 r. sprowadzono 368 używanych autokarów, w porównaniu do 181 nowych, co stanowi różnicę na poziomie ponad 100%.

- Segment MINI: po czterech miesiącach zarejestrowano 372 nowe pojazdy, w porównaniu do 318 używanych, co pokazuje niewielką przewagę rynku pierwotnego (+17%).

- Autobusy miejskie: w okresie styczeń–kwiecień 2025 r. wyraźnie więcej było nowych pojazdów (149) niż używanych (95), co daje różnicę na poziomie +56,8%.

Pomimo zauważalnych spadków we wszystkich segmentach rynku wtórnego, na razie nie widać znaczących zmian w proporcji importu autobusów używanych do sprzedaży fabrycznie nowych pojazdów.

Normy emisji

W okresie styczeń–kwiecień 2025 roku wśród sprowadzonych autobusów dominowały stosunkowo młode pojazdy z lat 2010–2019, które stanowią 64% rynku. Drugą najliczniejszą grupą były pojazdy z normą emisji Euro IV, produkowane w latach 2005–2009 (28% udziału). Na trzecim miejscu znalazły się autobusy z lat 2000–2004 (3% udziału), spełniające normę Euro III.

Najstarszym zarejestrowanym autobusem w tym roku jest Ikarus 280 z 1985 roku, który – miejmy nadzieję – został sprowadzony w celach kolekcjonerskich. Najmłodsze pojazdy to 16 sztuk z rocznika 2025 – głównie marek Mercedes-Benz (5), Iveco (4), MAN (3), SOR (2) i ZAZ (2), plus 21 sztuk z 2024 roku. Przybyło także 7 sztuk z rocznika 2023.

W zakresie napędów, na początku roku na rynku wtórnym wciąż dominują pojazdy napędzane silnikami diesla. Jednak w 2024 roku zauważalny był import pierwszych używanych elektrobusów do Polski. Były to zarówno pojazdy demonstracyjne marek King Long i Ikarus, jak i pierwsze egzemplarze przeznaczone na sprzedaż marki Solaris. Dodatkowo sprowadzono siedem autobusów CNG, głównie marek Van Hool, Mercedes i Iveco. Jak na razie, w 2025 roku w zakresie alternatywnych napędów mamy „zero”.

Lista rankingowa marek

Po czterech miesiącach 2025 roku na rynku autobusów używanych w Polsce liderem został Mercedes-Benz, który wyprzedził w marcu Iveco o 29 sztuki, osiągając wynik 348 zarejestrowanych pojazdów (-38 szt. /

-9,8% r/r). Udział marki wynosi 28,9% (w porównaniu do 23,6% na koniec 2024 roku), co oznacza wzrost

o 4,2 pkt proc. Razem z drugą marką koncernu Daimler Buses – Setrą – mają na polskim rynku prawie 40% udziału w segmencie pojazdów używanych.

Iveco zajmuje drugie miejsce, po trzech latach utrzymywania tytułu lidera. Różnica wynosi zaledwie 29 pojazdy, co sugeruje możliwość dalszych zmian w najbliższych miesiącach, natomiast widać, że Mercedes lepiej zniósł rynkową korektę. W ciągu czterech miesięcy 2025 roku Iveco zarejestrowało 319 pojazdy, co stanowi spadek o 176 sztuk (-35,7% r/r). Udział marki w rynku spadł o 5,2 pkt proc., osiągając 26,5%

(w 2024 roku było to 30,9%).

Na trzecim miejscu bez zmian pozostaje Setra, co można uznać za fenomen, biorąc pod uwagę, że marka jest obecna wyłącznie w segmentach międzymiastowym i turystycznym. Setra odnotowała w okresie styczeń–kwiecień br. 130 rejestracji (-13 szt. / -9,1% r/r), co daje jej 10,8% udziału (w 2024 roku wynosił on 8,5%), co oznacza wzrost o 1,7 pkt proc. w porównaniu do roku poprzedniego.

Listę kluczowych graczy na rynku używanych autobusów w Polsce zamykają marki MAN z liczbą 72 autobusów oraz SOR z liczbą 69. Tutaj – bez zmian.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2024 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę linii autobusowych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze