Polski rynek autobusów używanych po listopadzie 2025. Cały czas w dół

Spowolnienie, w które wszedł rynek autobusów używanych sprowadzanych do Polski po rekordowym roku 2024, wciąż się utrzymuje i coraz wyraźniej kształtuje statystyki kolejnych miesięcy.

W listopadzie 2025 roku zarejestrowano w Polsce 282 używane autobusy, co potwierdza wyraźne obniżenie tempa importu. Skumulowany wynik po 11. miesiącach wyniósł 3207 pojazdów, wobec 3804 sztuk z analogicznego okresu roku poprzedniego (-567 szt. / -14,9% r/r). Przypomnijmy, że w całym 2024 roku zarejestrowano aż 4163 używane autobusy, co było najwyższym wynikiem w historii (o 1,6% lepszym niż wynik z 2023 r). W tym kontekście obecna korekta może być postrzegana raczej jako stabilizacja tempa niż jako głęboki kryzys. Niemniej jednak, z miesiąca na miesiąc różnice te się pogłębiają.

Rozkład jazdy:

- Ile używanych autobusów zarejestrowano w Polsce w listopadzie 2025 roku?

- Jaki był skumulowany wynik importu autobusów używanych po 11 miesiącach 2025 roku?

- Która marka była liderem rynku używanych autobusów po okresie styczeń–listopad 2025?

Ogólna sytuacja

W samym tylko listopadzie do Polski sprowadzono 282 szt. autobusów używanych – czyli podobnie jak po październiku (287). W porównaniu do zeszłego roku daje to niewielki spadek na poziomie 18 sztuk (-6% r/r). To jednak pokazuje, że import sukcesywnie słabnie i traci dynamikę, ale nadal pozostaje większy od rynku nowych pojazdów (2295). Rynek wtórny wciąż funkcjonuje w środowisku praktycznie nieograniczonego importu, jednak zaczyna być wrażliwy na zapowiadane zmiany regulacyjne, zwłaszcza te dotyczące Funduszu Rozwoju Przewozów Autobusowych (FRPA), które najprawdopodobniej wejdą z opóźnieniem w 2027 roku. Planowane ograniczenia wiekowe oraz obowiązek wyposażenia pojazdów w systemy geolokalizacji mogą w kolejnych latach przynieść istotne przetasowania w strukturze importu, szczególnie w segmencie międzymiastowym.

W listopadzie br. najlepszy rezultat odnotował segment międzymiastowy, gdzie zarejestrowano 112 autobusów (w październiku 114 szt.) Od stycznia do listopada zarejestrowano 1193 takich pojazdów, podczas gdy w tym samym okresie 2024 roku było ich aż 1453 szt., co oznacza różnicę 260 szt. (-17,9% r/r).

Segment MINI zakończył listopad br. wynikiem 62 rejestracji (w październiku 78 szt.), co jest poziomem umiarkowanym, ale typowym dla tego okresu. Skumulowana liczba 805 pojazdów za okres I-XI 2025 oznacza spadek o 172 szt. (-17,6% r/r) w porównaniu z rokiem ubiegłym. To nadal jeden z filarów rynku wtórnego, choć wyraźnie widać, że część popytu przesuwa się w stronę zakupu pojazdów nowych – zwłaszcza w przypadku flot realizujących przewozy lokalne i komercyjne.

W segmencie miejskim w listopadzie br. zarejestrowano 31 autobusów (w październiku 37 szt.), co pokazuje, że ta kategoria podlega mniejszym spadkom importu, ale też jest jedną z mniejszych na rynku wtórnym. Łączna liczba 315 rejestracji od początku roku oznacza spadek o 16 szt.

(-4,8% r/r) względem wyniku z 2024 roku. Jest to obszar, który przejściowo może liczyć na zwiększoną sprzedaż w ramach przechodzenia poszczególnych przewoźników na pojazdy zeroemisyjne – dotyczy to zarówno sytuacji oczekiwania na nową flotę, jak i wyzbywania się stosunkowo młodych roczników po zakupie pojazdów elektrycznych czy wodorowych.

Autobusy turystyczne zakończyły listopad na poziomie 57 rejestracji (w październiku 47 szt.), co jest typowym wynikiem po zakończeniu wysokiego sezonu. Skumulowany rezultat 788 autokarów od początku roku oznacza spadek o 99 szt. (11,1% r/r) wobec poprzedniego roku. To segment, który szczególnie mocno odczuwa rosnące zapotrzebowanie na pojazdy nowe oraz stopniowe wyczerpywanie rynku atrakcyjnych, nowszych używanych autokarów.

Segment szkolny pozostaje marginalny. W listopadzie nie zarejestrowano ani jednego takiego pojazdu, a skumulowane pięć rejestracji w okresie I-XI. 2025 pokazuje wyraźnie, że jest to najmniejszy i najmniej aktywny segment na rynku wtórnym.

Normy emisji

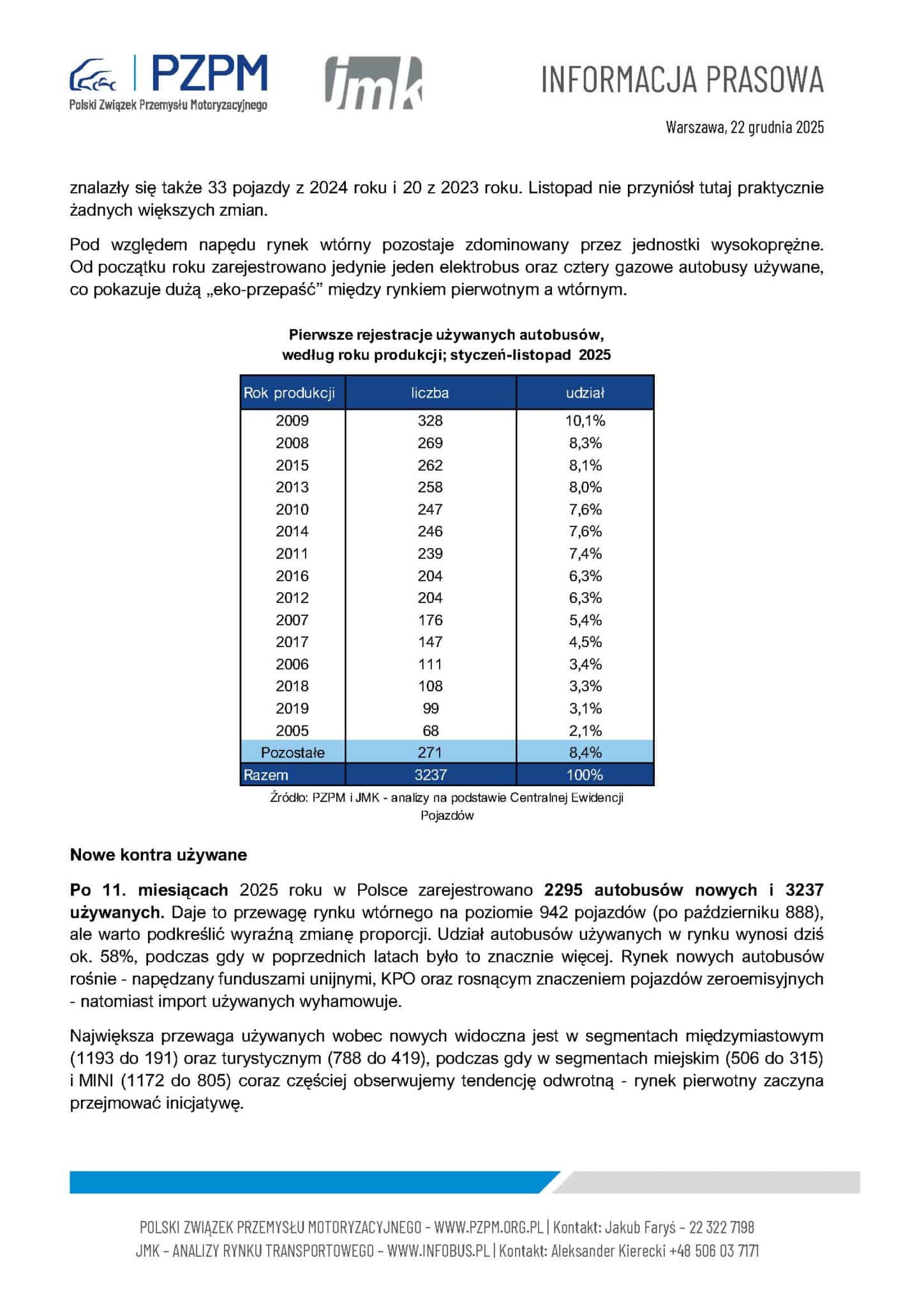

W ciągu 11 miesięcy 2025 roku dominowały pojazdy z roczników 2010–2019 (62% importu). Drugą grupą były autobusy spełniające normę Euro IV (2005–2009) – 29% udziału. Trzecie miejsce zajęły pojazdy z lat 2000–2004 (Euro III) – 2%.

Najstarszym zarejestrowanym autobusem był Ikarus 280 z 1985 roku – miejmy nadzieję, że trafił do Polski jako egzemplarz kolekcjonerski. Najmłodsze pojazdy to 43 egzemplarze z rocznika 2025, w tym głównie marki Iveco (27) oraz Mercedes-Benz (8). Plus marka ZAZ w liczbie 3 szt. W bazie znalazły się także 33 pojazdy z 2024 roku i 20 z 2023 roku. Listopad nie przyniósł tutaj praktycznie żadnych większych zmian.

Pod względem napędu rynek wtórny pozostaje zdominowany przez jednostki wysokoprężne. Od początku roku zarejestrowano jedynie jeden elektrobus oraz cztery gazowe autobusy używane, co pokazuje dużą „eko-przepaść” między rynkiem pierwotnym a wtórnym.

Nowe kontra używane

Po 11. miesiącach 2025 roku w Polsce zarejestrowano 2295 autobusów nowych i 3237 używanych. Daje to przewagę rynku wtórnego na poziomie 942 pojazdów (po październiku 888), ale warto podkreślić wyraźną zmianę proporcji. Udział autobusów używanych w rynku wynosi dziś ok. 58%, podczas gdy w poprzednich latach było to znacznie więcej. Rynek nowych autobusów rośnie – napędzany funduszami unijnymi, KPO oraz rosnącym znaczeniem pojazdów zeroemisyjnych – natomiast import używanych wyhamowuje.

Największa przewaga używanych wobec nowych widoczna jest w segmentach międzymiastowym (1193 do 191) oraz turystycznym (788 do 419), podczas gdy w segmentach miejskim (506 do 315) i MINI (1172 do 805) coraz częściej obserwujemy tendencję odwrotną – rynek pierwotny zaczyna przejmować inicjatywę.

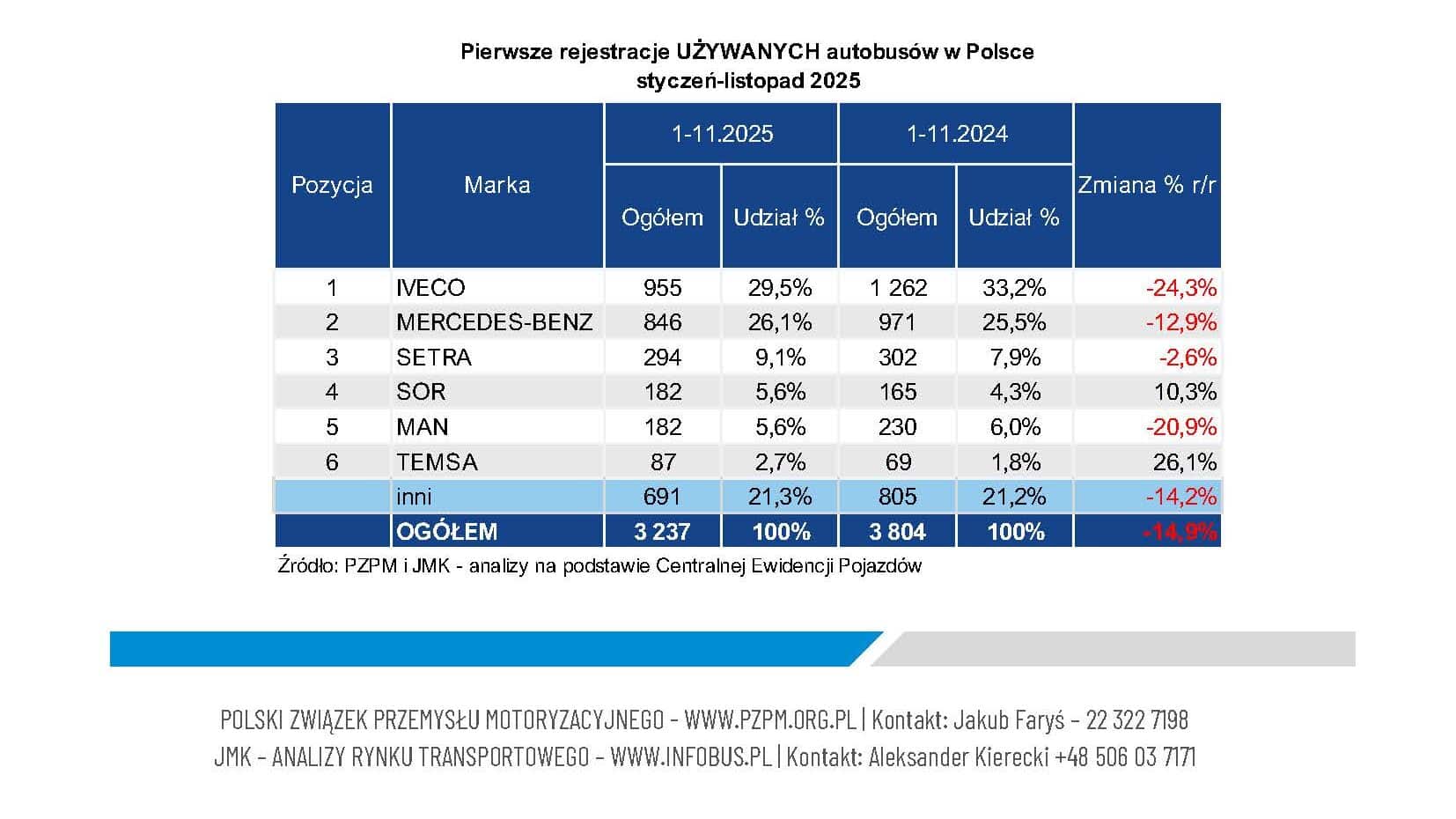

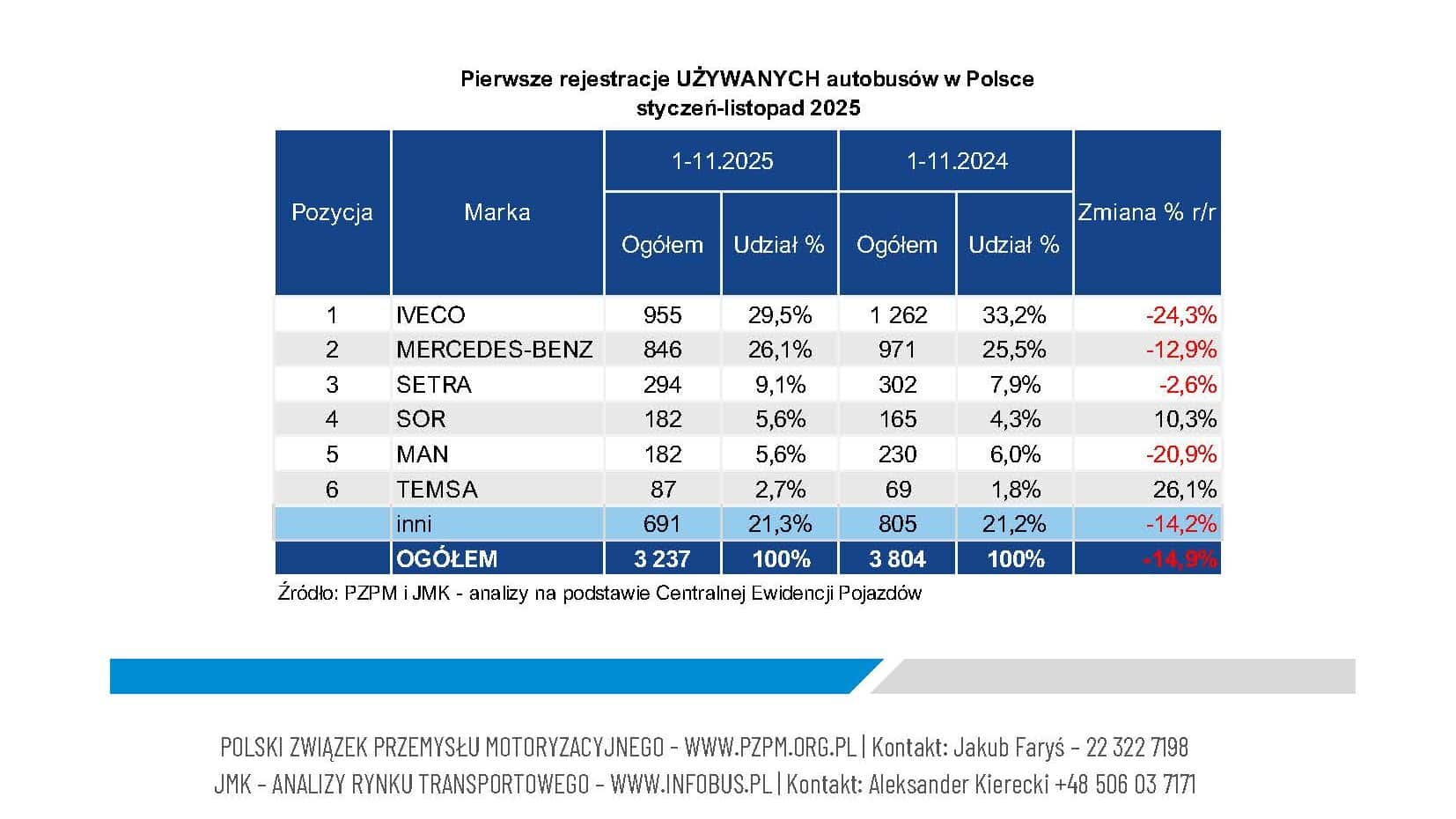

Lista rankingowa marek

Po 11. miesiącach 2025 roku liderem rynku używanych autobusów zostało ponownie Iveco, odzyskując pozycję, którą na chwilę przejął Mercedes-Benz. Wynik 955 rejestracji oznacza spadek o 307 szt. (-24,3% r/r) względem analogicznego okresu 2024 roku. Mimo spadku wolumenu, Iveco pozostaje marką o największej dominacji w segmencie międzymiastowym, gdzie modele Crossway nie mają realnej konkurencji.

Na drugiej pozycji znalazł się Mercedes-Benz, z wynikiem 846 szt., co również oznacza spadek r/r – o 125 szt. (-12.9% r/r). Mercedes jest marką o najbardziej zrównoważonej strukturze importu – mocną zarówno w segmencie MINI, gdzie Sprinter od lat prowadzi zestawienia, jak i w segmencie turystycznym, za sprawą modelu Tourismo, a także w segmencie miejskim, gdzie Citaro jest drugim najpopularniejszym wyborem.

Trzecie miejsce zajmuje Setra z wynikiem 294 sprowadzonych pojazdów, bardzo zbliżonym do rezultatu z 2024 roku (302 szt.). Odnotowany spadek, biorąc pod uwagę dynamikę całego rynku, jest minimalny (-8 szt. / -2,7% r/r), a marka pozostaje jednym z filarów segmentu turystycznego, zwłaszcza wśród większych, komfortowych autokarów.

Na czwartej pozycji – z wynikiem 182 szt. – uplasowały się ex aequo dwie marki:

- MAN, który odnotował spadek o 48 szt. (20,8% r/r). Lew ma mocną pozycję w segmencie międzymiastowym oraz stabilną, choć umiarkowaną obecność w segmentach miejskich i MINI;

- i czeski SOR, który jako jedyna marka w czołówce zanotowała wzrost r/r. Po 11. miesiącach roku zarejestrowano w naszym kraju 182 autobusy używane SOR wobec 165 szt. wcześniej, co daje wzrost +17 szt. / +10,3% r/r. To głównie zasługa rosnącej popularności czeskich konstrukcji w segmencie międzymiastowym, szczególnie wśród PKS-ów i mniejszych przewoźników.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu dt. rejestracji autobusów, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko.

Na rok 2026 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce; kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze