Polski rynek autobusów używanych po III kwartałach 2022 r.

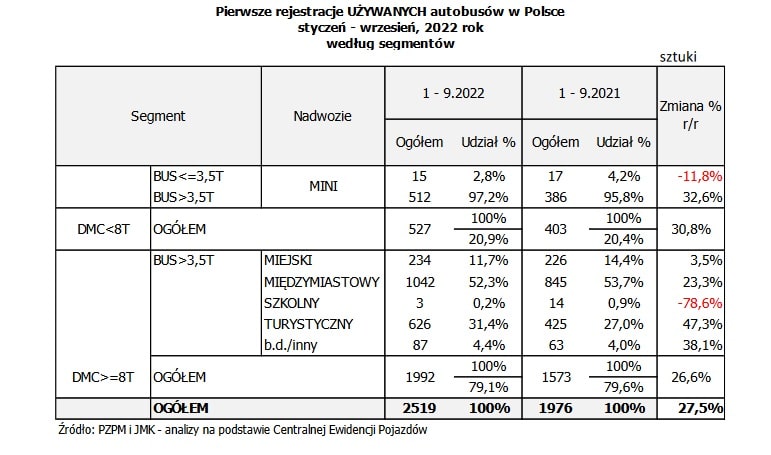

W ciągu III kwartałów 2022 roku sprowadzono do Polski 2519 używanych autobusów, czyli aż o 543 szt. więcej niż rok wcześniej (+27,5% r/r).

To oznacza, że szczyt tegorocznych zakupów z wtórnego rynku mamy już za sobą (w maju odnotowaliśmy wzrost o 520 szt. / +62,3% r/r, a w czerwcu o 529 szt. / +51,7% r/r), natomiast cały czas import imponuje swoją dynamiką. Natomiast nie imponuje wiekiem sprowadzanych konstrukcji – w tym roku do Polski sprowadzono już 1535 autobusów starszych niż 13 lat, czyli ta zaawansowana wiekowo grupa objęła aż 61% całego importu. Dla porównania – rynek nowych autobusów zamknął ubiegły rok sumą 1362 szt., a teraz – po wrzeniu br. zarejestrowano na nim zaledwie 822 pojazdy. Tak niski poziom jest efektem – przede wszystkim w segmentach turystycznym i międzymiastowym – wysokiej dynamiki sprzedaży na rynku wtórnym. W popandemicznej i wojennej rzeczywistości nie należy spodziewać się tutaj większych zmian.

Autobusowy wrzesień

W dziewiątym miesiącu roku na polskim rynku sprowadzanych, używanych autobusów odnotowaliśmy 368 rejestracji, co w porównaniu z ubiegłym rokiem oznacza nieznacznie większy import o 33 szt. (+9,9% r/r). Z kolei w sierpniu mieliśmy tutaj lekki spadek o 25 szt. (-5,9% r/r). To pokazuje jak stabilny jest obecnie ten rynek, natomiast zwyżkowa passa na nim rozpoczęła się jeszcze w listopadzie 2021 (+43,1%). Potem mieliśmy serią plusów od grudnia +49,5%, przez styczeń +46,1%, luty +53,4%, marzec 42,3%, kwiecień +124,2% i maj +64,1%. W czerwcu nastąpiło spowolnienie wzrostowego trendu do +4,8%. W lipcu, sierpniu i we wrześniu mamy okres uspokojenia i powolnego zejścia z wysokiego, wiosennego boomu, ale bez nagłych zwrotów akcji. To razem pokazuje, że autobusowy rynek wtórny szybciej wraca do normalności po kryzysie wywołanym pandemią COVID-19 niż pojazdy fabrycznie nowe.

Patrząc przez pryzmat poszczególnych kategorii funkcjonalnych, wrzesień na rynku wtórnym wyglądał następująco:

- autobusy MINI zanotowały poziom 70 szt. i lekki wzrost (+1 szt. / +1%)

- autobusy miejskie to 23 szt. i widoczny spadek popytu (-20 szt. / -46,5% r/r)

- autobusy międzymiastowe wzrosły do poziomu 190 szt. (+48 szt. / +33,8% r/r)

- autobusy turystyczne to taki sam poziom rejestracji jak rok wcześniej: 72 szt.

- autobusy szkolne nie rejestrowały się podczas gdy przed rokiem były trzy szt.

Skumulowany plus za plusem

Po III kwartałach br. łączny wynik polskiego rynku autobusów używanych osiągną poziom 2519 szt. (+543szt. /+27,5% r./r). Teraz segment po segmencie sprawdźmy sytuację w podziale funkcjonalnym:

- Kategoria MINI – w odróżnieniu od pojazdów fabrycznie nowych – notuje na wtórnym rynku wysoką sprzedaż. W styczniu sprowadzono 51 szt. minibusów (+17 szt. / +50% r/r). Podobnie było w lutym: 70 szt. (+27 szt. / +62,8% r/r). Marzec to wzrost do 69 szt. (+6 szt. / +9,5% r/r), kwiecień to 59 szt. (+29 szt. / +96,7% r/r), maj – 57 szt. (+22 szt. / +62,9% r/r), a czerwiec i lipiec przyniósł spowolnienie wzrostu (+1 szt. / +3,4% r/r oraz (+6 szt. / +20,7%). Sierpień to umiarkowany wzrost odpowiednio +16szt. / +22,5%, a we wrześniu (+1 szt. / 1%) . Razem – po 9. miesiącach 2022 r. – poziom rejestracji to 528 minibusów (+125szt. / +31% r/r). Kiedyś był to jeden ze słabszych segmentów wśród sprowadzanych pojazdów, a teraz zaczyna przejawiać niespotykaną dynamikę ze średnią na miesiąc na poziomie ponad 58,7 szt. Dla porównania – w 2021 r. zarejestrowano 563 używane minibusy (+135 szt. / +31,5% r/r), a w 2020 r. – 428 szt. (-214 szt. / -33,3% r/r). Odnotowane wówczas średnie sprzedaży to odpowiednio 46,9 pojazdu na m-c i 35,7 szt. na m-c. Wynik z 2019 roku to (53,5 szt. na m-c). Najczęściej importowany model w tej kategorii to niezmiennie Mercedes-Benz Sprinter (205).

- Autobusy miejskie po słabym wrześniu wyraźnie „zastopowały”. W styczniu mieliśmy tutaj 24 rejestracje (-2 szt. / -7,7% r/r); w lutym 21 szt. (-6 szt. / -22,2% r/r), w marcu mocny wzrost – do 34 szt. (+7 szt. / +25,9% r/r), podobnie było w kwietniu – do 27 szt. (+6 szt. / +28,6% r/r), w maju – do 32 szt. (+16 szt. / +100%), w czerwcu do 14 szt. (-6 szt. / -30% r/r) i w lipcu 19 szt. (-1 szt. / -5% r/r). Sierpień to aż 40 szt. i widoczny wzrost popytu (+14szt. / +53,9% r/r), który we wrześniu spadł do 23 szt. (-20szt. / -46,5% r/r). Razem daje to skumulowany wynik 234 szt. (+8 szt. / +3,4% r/r) i średnią 26 pojazdów na m-c. Dla porównania – w całym 2021 roku kategoria ta osiągnęła 314 rejestracji (-36 szt. / -10,3% r/r) ze średnią 26,2 szt. na m-c, natomiast w 2020 roku było to 350 szt. (-61 szt. / -14,8% r/r) ze średnią sprzedaży 29,2 pojazdu na m-c. W 2019 roku ten wskaźnik wynosił 34,3. Tytuł najczęściej importowanego modelu na miejskim wtórnym rynku po sierpniu otrzymał model Mercedes-Benz Citaro (38).

- Pojazdy międzymiastowe cały czas umacniają swoją pozycję lidera na wtórnym rynku. W styczniu segment ten zaimponował wynikiem 100 rejestracji (+31 szt. / +44,9% r/r). W lutym poziom był nieznacznie niższy: 83 szt. (+39 szt. / +88,6% r/r), natomiast marzec, kwiecień i maj to już „pełna moc” – odpowiednio 109 rejestracji (+44 szt. / +67,7% r/r); 116 rejestracji (+83 szt. / +251,5% r/r) i 87 rejestracji (+14 szt. / +19,2% r/r). Z kolei czerwiec przyniósł niższy poziom 82 szt. (-1 szt. / -1,2%), który w lipcu i sierpniu wzrósł odpowiednio do poziomu 93 szt. (+14 szt. / +17,7% r/r) i 182 szt. (-77 szt. / -29,7% r/r). Wrzesień to kontynuacja tego trendu i import aż 190 szt. (+48 szt. / +33,8% r/r) Razem daje to skumulowany rezultat aż 1042 szt. (+197szt. / +23,3% r/r) ze średnią na miesiąc na poziomie 115,8 szt. Dla porównania – w całym 2021 r. kategoria osiągnęła rezultat 1187 rejestracji (+244 szt. / +25,9% r/r), a w 2020 r. – 943 szt. To pokazuje, że używane autobusy międzymiastowe idą na nowy rekord i biją dotychczasowe wyniki. Przypomnijmy, że średnia ze sprzedaży w 2021 to 98,9 szt. na m-c, a z 2020 r. 78,6 pojazdu na m-c. W „normalnym”, 2019 roku ten wskaźnik wynosił blisko 96. Najczęściej importowany w tym roku model tego segmentu, to Iveco/ Karosa Recreo (127).

- Autobusy turystyczne, podobnie jak pojazdy międzymiastowe, bardzo szybko weszły na wysokie obroty na wtórnym rynku. W styczniu odnotowały mocny wzrost – do poziomu 62 szt. (+31 szt. / +100% r/r). Podobnie było w lutym: 44 szt. (+12 szt. / +37,5% r/r), marcu: 83 szt. (+32 szt. / +62,8% r/r), kwietniu 72 szt. (+38 szt. / +111,8%), w maju – 113 szt. (+59 szt. / +109,3% r/r), po czym nastąpił okres uspokojenia – w czerwcu 63szt. (+10 szt. / +18,9%), a w lipcu 49 szt. ten sam rezultat co rok wcześniej. W sierpniu nastąpił kolejny skok w górę – do 68 szt. (+19 szt. / +38,8% r/r). Wrzesień to ten sam rezultat, co rok wcześniej (72). Skumulowany rezultat dla tej kategorii za III kwartały br. to 626 szt. (+201 szt. / +47,3% r/r), czyli średnia miesięczna to 69,6 szt. Dla porównania – w całym 2021 r. odnotowaliśmy 577 rejestracji (+30 szt. / +5,5% r/r) ze średnią miesięczną na poziomie 48,1 szt. / m-c., a w 2020 r. – 547 szt. z miesięcznym wskaźnikiem 45,6 szt. / m-c. W 2019 r. wynosił on 77 pojazdów na miesiąc. Najlepiej sprzedający się w tym roku używany autokar to cały czas Mercedes-Benz Tourismo (52).

- Na koniec autobusy szkolne, gdzie po 9. miesiącach br. mamy trzy rejestracje, a rok temu było ich 14. Tak niski wolumen to normalna sytuacja dla tego segmentu. W całym 2021 r sprowadzono 14 takich autobusów, podczas gdy w 2020 tylko 2 szt.

Nowe kontra używane

Od lat przewoźnicy sprowadzali do naszego kraju ponad 3 tys. używanych autobusów rocznie i dopiero pandemia powstrzymała ten trend. Warto przypomnieć, że w rekordowym 2015 roku zarejestrowano w Polsce aż 3824 używane autobusy zza granicy; w 2016 r. – 3575 szt., w 2017 r. – 3321, w 2018 r. – 3150 szt., a w 2019 r. – 3233 szt. Spadek przyniósł dopiero pandemiczny rok 2020 z wynikiem 2350 szt., natomiast rok później import ponownie zaczął rosnąć – do poziomu 2751 szt. w 2021 roku.

Podczas, gdy rynek nowych pojazdów cały czas tkwi w pandemicznej zapaści, import autobusów mocno przyspieszył, a sprzedawcy już widzą perspektywy na powrót transportu pasażerskiego, dopasowanego do aktualnych możliwości finansowych krajowych przewodników. W efekcie przewidujemy, że rynek sprowadzanych, używanych autobusów zdecydowanie szybciej wróci do „normalności” niż rynek fabrycznie nowych pojazdów i w pierwszych latach popandemicznej rzeczywistości zdecydowanie zyska na znaczeniu.

Porównując wyniki po III kwartałach br. wśród autobusów nowych (822) i używanych (2519) widać wyraźnie, że „górą” jest ta druga grupa. Różnica wynosi aktualnie 1697 (+206,4%) i rośnie (po sierpniu było to 1394 szt. (+184%). To pokazuje, jak kryzys wywołany pandemią pozytywnie wpłynął na rozwój wtórnego rynku w Polsce. Przewoźnicy szukają tańszych sposobów na odnowę taboru, a rząd nie zapowiada żadnych systemowych zmian, które mogłyby powstrzymać import starszych i nieekologicznych pojazdów. Dla porównania – w 2021 r. różnica między rynkiem sprowadzanych używanych autobusów, a rynkiem nowych autobusów wynosiła 1389 szt. (+102%). Natomiast w całym 2020 r. używanych autobusów było o 57% więcej niż nowych.

Oczywiście nadal istnieją duże różnice pomiędzy poszczególnymi segmentami. Największa dysproporcja – na korzyść rynku wtórnego – panuje niezmiennie wśród autobusów międzymiastowych i turystycznych. W pierwszej z tych kategorii od początku roku zarejestrowano … 58-razy więcej pojazdów używanych niż nowych (1042 szt. wobec 18 szt.), natomiast w drugim: 12-razy więcej (626 szt. wobec 53 szt.). Po raz pierwszy w tym roku przewaga na korzyść używanych objęła także segment MINI-busów (528do 315), gdzie do tej pory panowała odwrotna sytuacja. Ostatni bastion to autobusy miejskie, gdzie cały czas mamy więcej nowych (425 niż używanych (234), jednak ta różnica nie jest tak duża, jak jeszcze było to rok czy dwa lata temu.

Utrzymująca się cały czas duża dysproporcja pomiędzy nowymi i używanymi autokarami daje nam jednoznaczną odpowiedź na pytanie, dlaczego w Polsce sprzedaż fabrycznie nowych pojazdów jest na stosunkowo niskim poziomie. Zakładając, że nasza cała autobusowa flota to ok. 100 tys. pojazdów, to zgodnie z racjonalną polityką taborową ok. 5% z nich powinno być rocznie wymieniane na nowe. To daje potencjalną sprzedaż na poziomie 5 tysięcy szt. rocznie. W ostatnim „normalnym” roku, czyli w 2019 r. zakupiono 2478 nowych autobusów, a lukę w tym rachunku uzupełnili przewoźnicy liczbą 3233 używanych pojazdów, które zostały sprowadzone do Polski. Teraz – głównie z przyczyn ekonomicznych – ten import notuje jeszcze wyższe obroty.

Na czele Euro 4

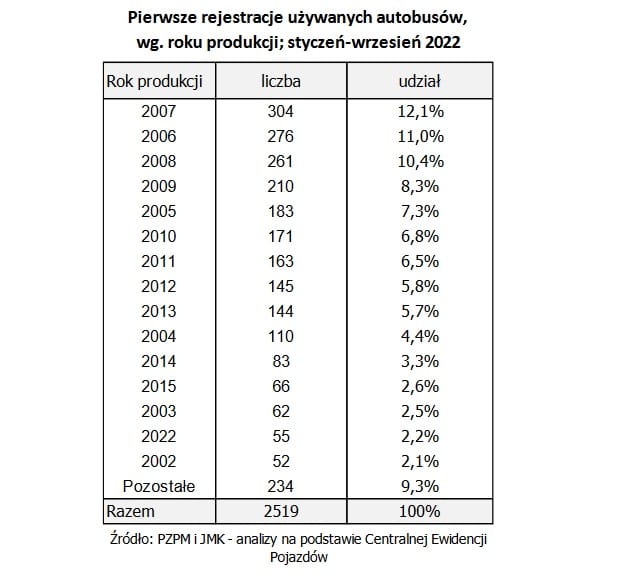

Po wrześniu 2022 roku wśród sprowadzonych autobusów dominowały pojazdy z normą emisji Euro IV produkowane w latach 2005-2009 (49% udział). Drugą grupę pod względem popularności stanowiły młodsze roczniki z lat 2010-2019 (35% udział). Trzecią autobusy produkowane w latach 2000-2004 (11% udział) czyli z emisją spalin na poziomie Euro III.

Najstarszym autobusem zarejestrowanym w tym roku jest Mercedes-Benz O321H z 1962 r. Mamy tylko nadzieję, że sprowadzono go w celach kolekcjonerskich… Z kolei najmłodsze zarejestrowane pojazdy to aż 55 pojazdów z rocznika 2022, w tym marek: Mercedes-Benz (18), Guleryus (12), Isuzu (7), Karsan (4), K-Bus (4) i ZAZ (4). To one stanową grupę „prawie nowych” autobusów (plus 6 szt. z rocznika 2021). Dla porównania – w całym 2021 r. była to grupa 47 pojazdów, podobnie jak w 2020 r. Z kolei w 2019 r. było ich nieco więcej – 60 szt.

Lista rankingowa marek

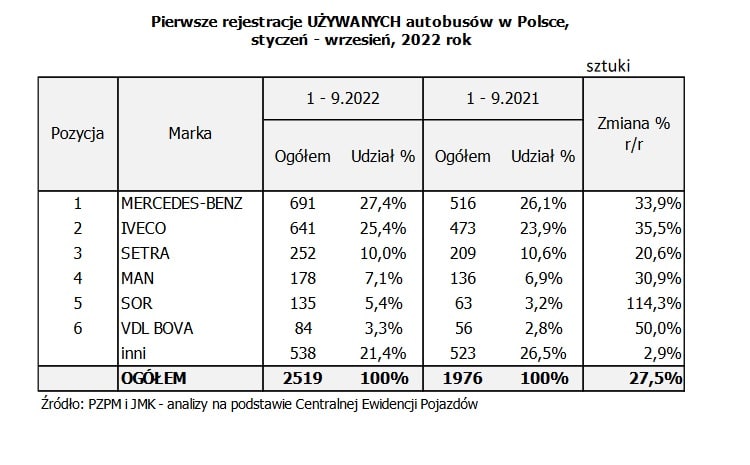

Po III kwartałach 2022 r. to marka Mercedes-Benz jest liderem wtórnego rynku z liczbą 691 rejestracji, czyli o 175 szt. więcej niż przed rokiem (+33,9% r/r). Z kolei udział w rynku niemieckiego producenta zwiększył się o 1,3 pkt proc. do 27,4%.

Drugie miejsce – tuż za Mercedesem – ma Iveco z wynikiem 641 sprowadzonych pojazdów (+168 szt. /+35,5% r/r). Taki wynik daje marce 25,4% udziału w rynku, co z kolei oznacza wzrost o 1,5 pkt proc. Iveco zawdzięcza wysoką pozycję w rankingu po przejęciu pod koniec lat 90-tych autobusowego działu Renault, którego popularność w Polsce teraz zaczyna działać na korzyść koncernu. W tym roku polscy przewoźnicy sprowadzili też 34 pojazdów marki Renault plus 28 autobusów z logo Karosa, którą to markę także przejął koncern Iveco.

Trzecie miejsce na rynku używanych autobusów sprowadzanych do Polski to tradycyjnie Setra z liczbą 252 rejestracji (+43 szt. / +20,6% r/r) i z udziałem 10% – czyli o 0,6 pkt. proc. mniejszym niż przed rokiem.

Stawkę najważniejszych graczy na rynku sprowadzanych autobusów do Polski zamyka MAN (178) i … czeski SOR (135), co można uznać za sporą niespodziankę.

STATYSTYCZNA OFERTA

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 150 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2022 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych; analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Ceny standardowych analiz zaczynają się od 150 PLN netto za m-c. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze