Polski rynek autobusów używanych – I połowa 2024 roku

W czerwcu sprowadzono do Polski 259 używanych autobusów, czyli jest to poziom lepszy niż w czerwcu 2023r o 39 szt. (+17,7%) i nieznacznie niższy niż w maju br., kiedy import osiągnął poziom 279 szt. (-20 szt. / -7,7% m/m), ale przede wszystkim daleki do rezultatu z kwietnia, kiedy zarejestrowano aż 352 używane pojazdy (-93 szt. / -35,9% m/m).

Natomiast tego trendu spadkowego nie widać za bardzo w skumulowanym wyniku za I półrocze br., kiedy sprowadzono 2104 autobusów używanych, czyli o 263 szt. więcej niż rok wcześniej (+14,3% r/r.) To pokazuje, że segment jest mocno nasycony po jesienno-zimowym boomie (kiedy głównie importowano autobusy międzymiastowe pod kontrakty FRPA) i wchłonął w ostatnim czasie nieznacznie mniej pojazdów. Natomiast nie przyniosło to widocznej korekty w skumulowanych danych. Ten stabilny wzrost i brak większych wahnięć potwierdza obiegową opinię, że autobusowy rynek wtóry jest bardziej stabilny niż pierwotny. I teraz mamy tego potwierdzenie.

Spis treści:

- Jak zmieniła się liczba sprowadzonych używanych autobusów do Polski w czerwcu 2024 w porównaniu do czerwca 2023

- Jakie kategorie funkcjonalne autobusów zanotowały największy wzrost importu w pierwszej połowie 2024 roku?

- Które marki były najczęściej rejestrowane na rynku używanych autobusów w Polsce w okresie styczeń-czerwiec 2024?

Autobusowy czerwiec

Patrząc przez pryzmat poszczególnych kategorii funkcjonalnych, sytuacja wyglądała następująco:

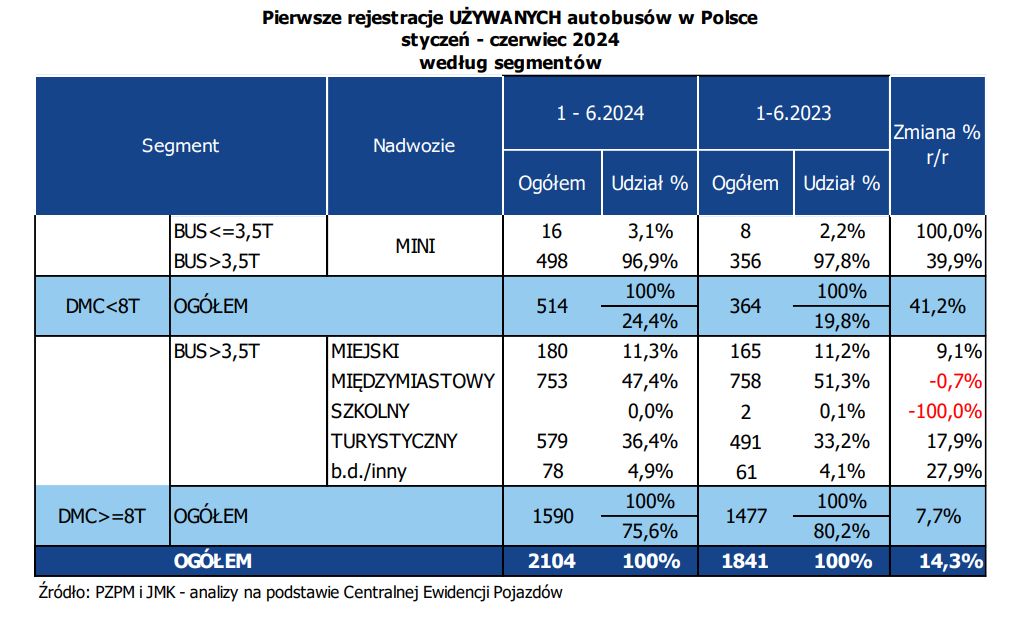

- autobusy MINI zanotowały w maju poziom 70 szt. i wzrost o 22 szt. (+45,8% r/r). Z kolei skumulowany wynik od początku roku to 514 szt. (+150 szt. / +41,2% r/r), czyli widać MINI przyspieszenie. Tytuł najczęściej importowanego minibusu na wtórnym rynku za I połowę br. otrzymał model Mercedes-Benz Sprinter (214).

- autobusy miejskie za czerwiec to 20 sztuk, czyli 3 szt.(-13%) mniej niż w czerwcu 2023r. Z kolei skumulowany rezultat wynosi 177 szt. (+20 szt. / +12,7%). Najbardziej popularny model w tej kategorii to ex aequo Solaris Urbino 12 i Mercedes-Benz Citaro (27).

- autobusy międzymiastowe osiągnęły w szóstym miesiącu roku poziom 100 szt., co oznacza wynik identyczny jak rok wcześniej. Jak już wspomnieliśmy to tylko korekta, która nie ma większego wpływu na potężny wynik za cały br., aczkolwiek powoli zeszłoroczny wynik tutaj dogania tegoroczny. To 753 szt. (-5 szt. / -0,7% r/r). Ta imponująca suma wskazuje, że jest to najważniejszy segment wtórnego rynku. Najczęściej importowany model autobusu intercity to Iveco Crossway 12 (173).

- autobusy turystyczne w czerwcu to rejestracje na poziomie 61 szt. (+18 szt. / +41,9% r/r). Widać tutaj sezonowy wzrost importu w tym segmencie – czyli trochę inaczej niż ma to miejsce wśród pojazdów międzymiastowych, natomiast podobnie jak w segmencie fabrycznie nowych autokarów. Od początku roku do Polski sprowadzono 579 sztuk (+88 szt. / +17,9% r/r). Numerem jeden na turystycznym rynku wtórnym jest autokar Mercedes-Benz Tourismo (66).

- autobusy szkolne czyli „zero” zarówno za czerwiec, jak i za cały okres od początku br. Jak wdać, typu pojazdy to żaden biznes dla firm sprowadzających pojazdy do naszego kraju. Podobnie wygląda to na rynku autobusów fabrycznie nowych.

Nowe kontra używane

Porównując wyniki za I połowę 2024 roku dla autobusów nowych (1107) i używanych (2104) widać wyraźnie, że „górą” jest ta druga grupa. Różnica wynosi aktualnie 997 szt. / +90%. Dla porównania po maju br. było to 971 szt. / +111,1%, a po I kwartale br. – 716 szt. / 143,8%,. Za cały 2023 wskaźnik ten pokazał różnicę 2.275 szt. / +124,9%. To pokazuje, jak kryzys wywołany pandemią cały czas wpływa pozytywnie na rozwój wtórnego rynku w Polsce. Przewoźnicy cały czas szukają tańszych sposobów na odnowę taboru, a rząd nie zapowiada żadnych systemowych zmian, które mogłyby powstrzymać import starszych i nieekologicznych pojazdów. Oczywiście nadal istnieją duże różnice pomiędzy poszczególnymi segmentami. Największa dysproporcja – na korzyść rynku wtórnego – panuje niezmiennie wśród autobusów międzymiastowych i turystycznych. W pierwszej z tych kategorii zarejestrowano od początku 2024 roku 753 pojazdów używanych wobec 59 nowych, natomiast w drugim: 579 autokarów używanych wobec 214 nowych. Natomiast dzięki zwiększonej sprzedaży nowych minibusów w tym roku, zmieniła się sytuacja segmentu MINI, który jest teraz większy niż na rynku wtórnym (614 do 514). Cały czas też więcej nowych autobusów niż na rynku wtórnym sprzedaje się w segmencie miejskim (206 do 180), natomiast ta różnica nie jest już tak duża, jak w poprzednich latach.

Normy emisji

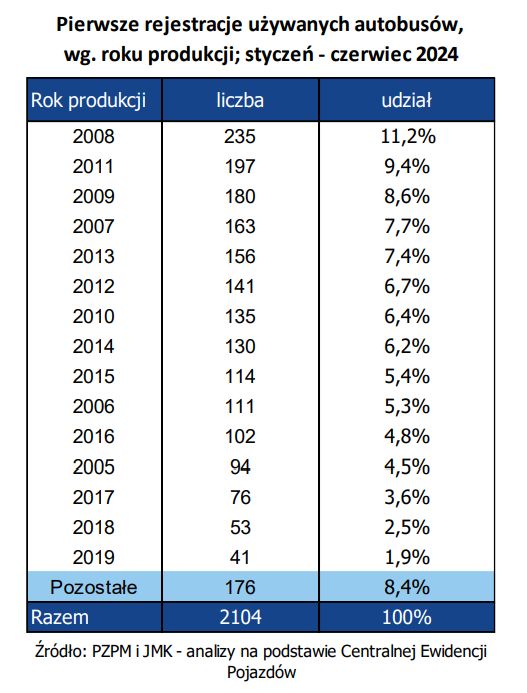

Od początku 2024 wśród sprowadzonych autobusów dominowały stosunkowo młode roczniki z lat 2010-2019 (54% udziału). Pojazdy z normą emisji Euro IV produkowane w latach 2005-2009 (37% udziału) stanowiły drugą równie liczną grupę pod względem popularności. Trzecią autobusy produkowane w latach 2000-2004 (4% udziału) czyli z emisją spalin na poziomie Euro III. Najstarszym autobusem zarejestrowanym w tym roku jest model Ikarus 280 z 1992 roku, którego, mamy nadzieję, że sprowadzono w celach kolekcjonerskich. Z kolei najmłodsze, zarejestrowane pojazdy to 22 egzemplarze z rocznika 2024 oraz 23 sztuk z rocznika 2023. Są to pojazdy głównie marek Mercedes, MAN, Ford i Iveco, natomiast w maju – po przerwie – ponownie tutaj pojawiła się ukraińska marka ZAZ (2).

Lista rankingowa marek

W okresie styczeń-czerwiec br. na podium listy rankingowej na rynku autobusów używanych w Polsce pozostaje bez zmian. Prowadzi cały czas Iveco, które jest tutaj liderem od trzech lat. Marka ma na koncie 650 rejestracji, czyli o 103 szt. więcej niż przed rokiem (+18,8% r/r). Udział Iveco w rynku zwiększył się w tym okresie o 1,2 pkt proc. do 30,9%. Drugie miejsce zajmuje wcześniejszy lider – Mercedes-Benz z wynikiem 543 sprowadzonych pojazdów (+91 szt. / +20,1% r/r). Taki wynik daje marce 25,8% udziału w rynku, co z kolei oznacza wzrost o 1,3 pkt proc. Trzecie miejsce na rynku używanych autobusów sprowadzanych do Polski to cały czas Setra (co biorąc pod uwagę fakt, że ta marka bardzo dobrze trzyma cenę i jest obecna tylko w segmentach międzymiastowym i turystyczny, można uznać za swoisty fenomenem) z liczbą 185 rejestracji (+36 szt. / +24,1% r/r) i z udziałem 8,8% – czyli o 0,7 pkt. proc. większym niż przed rokiem. Stawkę najważniejszych graczy na rynku sprowadzanych autobusów do Polski zamykają marki: MAN (137) i VDL (91). Od początku roku ten układ w tabeli utrzymuje się bez zmian (w przeciwieństwie do pojazdów fabrycznie nowych), co potwierdza po raz kolejny stabilność rynku wtórnego w Polsce.

Komentarze