Polski rynek autobusów używanych: 01-11.2024. Poziom 4 tys. sztuk w zasięgu

W listopadzie sprowadzono do Polski 300 szt. używanych autobusów, czyli jest to poziom niemalże identyczny jak rok temu (-1 sztuka), co potwierdza obiegową opinię na temat wyjątkowej stabilności na rynku wtórnym.

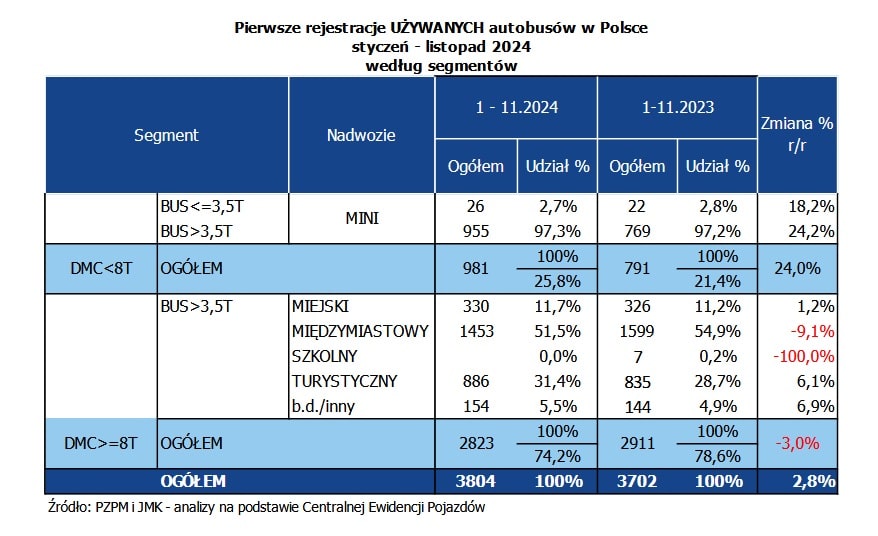

Mimo korekt w ostatnich jesiennych miesiącach, skumulowany wynik za 11. miesięcy br. jest „na plusie” i wynosi 3 804 autobusów używanych, czyli o 102 szt. więcej niż rok wcześniej (+2,8% r/r.) Naszym zdaniem ten rezultat przekroczy poziom 4 tys. sztuk na koniec roku i będzie to drugi taki przypadek w historii naszych analiz. Do tej pory najwyższy rezultat wtórny rynek osiągnął rok temu, kiedy polscy przewoźnicy zaimportowali 4 080 autobusów. Dla porównania sytuacja po październiku.

Rozkład jazdy:

- Ile używanych autobusów sprowadzono do Polski w listopadzie 2024 roku, i jak ten wynik porównuje się do analogicznego okresu rok wcześniej?

- Które segmenty autobusów dominują na rynku wtórnym w Polsce pod względem liczby rejestracji w 2024 roku?

- Jakie marki zajmują czołowe miejsca na rynku używanych autobusów w Polsce po 11 miesiącach 2024 roku?

Autobusowy listopad

Patrząc przez pryzmat poszczególnych kategorii funkcjonalnych, sytuacja wyglądała następująco:

- autobusy MINI zanotowały w listopadzie poziom 80 szt., co oznacza wzrost o 15 szt. (+23,1% r/r). Z kolei skumulowany wynik od początku roku to 981 szt. (+190 szt. / +23,9% r/r), czyli widać, że segment MINI przyspieszył zarówno na rynku pojazdów używanych, jak i nowych. Tytuł najczęściej importowanego minibusu na wtórnym rynku za okres styczeń-listopad otrzymał model Mercedes-Benz Sprinter (408).

- autobusy miejskie za listopad to 30 sztuk, czyli o 10 szt. (+50% r/r) więcej niż rok wcześniej. To pierwszy od czterech miesięcy wzrost w tym segmencie, który jest jednym z najsłabszych na wtórnym rynku autobusów w Polsce. Z kolei skumulowany rezultat wynosi 330 szt. (+4szt. / +1,2% r/r). Najbardziej popularny model w tej kategorii to Mercedes-Benz Citaro (60).

- autobusy międzymiastowe osiągnęły w 11. miesiącu roku poziom 109 szt., co oznacza wynik niższy niż rok wcześniej (-21 szt. / -16,2% r/r) i to kolejny taki spadek po październiku i wrześniu. Skumulowany wynik dla tej najważniejszej kategorii na rynku pojazdów używanych to 1 453 szt.

(-146szt. / -9,1% r/r). Najczęściej importowany model autobusu intercity to Iveco Crossway 12 (406).

- autobusy turystyczne w listopadzie to rejestracje na poziomie 69 szt., czyli 1 szt. (+1,5%) więcej niż przed rokiem. Łącznie w ciągu 11 miesięcy br. do Polski sprowadzono 886 takich pojazdów (+51 szt. / +6,1% r/r). Ten wzrost może być m.in. spowodowany dłuższym czasem oczekiwania na fabrycznie nowe autokary, co kolei wynika z popandemicznego obłożenia fabryk. Numerem jeden na turystycznym rynku wtórnym jest autokar Mercedes-Benz Tourismo (118).

- autobusy szkolne czyli „zero” zarówno za listopad, jak i za cały okres od początku br. Jak wdać, typu pojazdy to żaden biznes dla firm sprowadzających pojazdy do naszego kraju. Podobnie wygląda to na rynku autobusów fabrycznie nowych.

Nowe kontra używane

Porównując wyniki za okres styczeń–listopad 2024 dla autobusów nowych (2042) i używanych (3804), wyraźnie widać przewagę rynku wtórnego. Różnica wynosi obecnie 1762 szt. (po październiku 1667 szt., a po wrześniu 1616 szt.), co procentowo stanowi 86,3% na korzyść autobusów używanych. Dla porównania, rekordowa różnica na koniec 2023 roku wynosiła 2275 szt., co stanowiło 124,9%. Różnice te pokazują, że kryzys wywołany pandemią wciąż napędza rozwój rynku wtórnego w Polsce. Przewoźnicy szukają tańszych rozwiązań na odnowę taboru, a brak systemowych działań rządowych sprzyja importowi starszych i mniej ekologicznych pojazdów.

Poszczególne segmenty rynku wykazują istotne różnice:

- Autobusy międzymiastowe: Od początku 2024 roku zarejestrowano 1 453 pojazdów używanych wobec 90 nowych, co wyraźnie pokazuje dominację rynku wtórnego.

- Autobusy turystyczne: Zarejestrowano 886 autokary używane wobec 344 nowych.

- Segment MINI: Dzięki wzrostowi sprzedaży nowych minibusów w 2024 roku sytuacja się zmieniła – zarejestrowano 1063 nowych pojazdów wobec 981 używanych.

- Autobusy miejskie: W tym segmencie więcej jest nowych pojazdów (528) niż używanych (324), choć różnica ta nie jest już tak znacząca jak w poprzednich latach.

Normy emisji

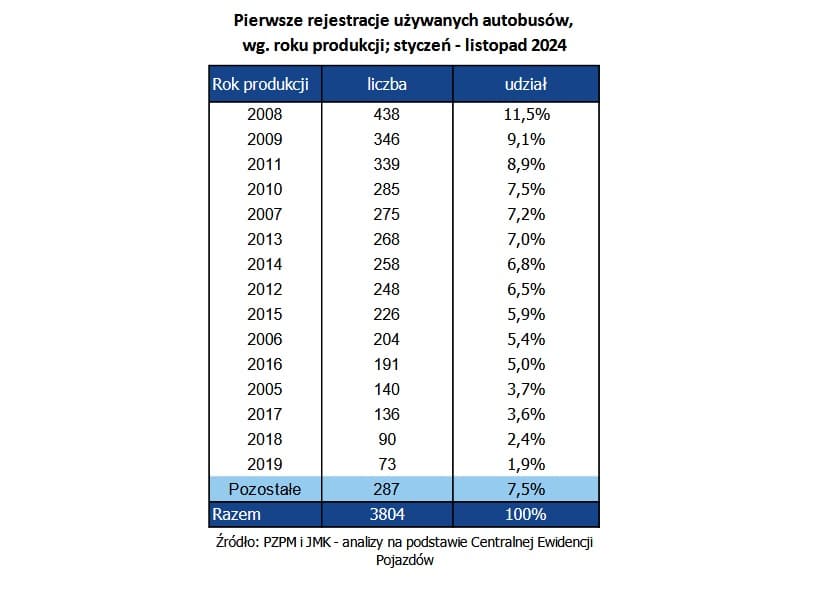

Od początku 2024 roku wśród sprowadzonych autobusów dominują stosunkowo młode roczniki z lat 2010–2019, które stanowią 56% udziału. Drugą najliczniejszą grupę tworzą pojazdy z normą emisji Euro IV, produkowane w latach 2005–2009 (37% udziału). Na trzecim miejscu znalazły się autobusy z lat 2000–2004 (3% udziału), spełniające normę Euro III.

Najstarszym zarejestrowanym autobusem w tym roku jest Ikarus 280 z 1992 roku, który – miejmy nadzieję – został sprowadzony w celach kolekcjonerskich. Z kolei najmłodsze pojazdy to 44 egzemplarze z rocznika 2024 oraz 35 sztuk z rocznika 2023. Są to głównie autobusy marek Mercedes, Ford, Iveco, MAN, a także Temsa i ZAZ.

W zakresie napędów wciąż dominuje diesel, jednak zauważalny jest import pierwszych używanych elektrobusów do Polski. Są to zarówno pojazdy demonstracyjne marek King Long i Ikarus, jak i pierwsze egzemplarze przeznaczone na sprzedaż marki Solaris. To historyczne wydarzenie dla rynku autobusów używanych w Polsce. Dodatkowo sprowadzono siedem autobusów CNG, głównie marek Van Hool, Mercedes i Iveco.

Lista rankingowa marek

Po 11 miesiącach 2024 roku podium listy rankingowej rynku autobusów używanych w Polsce pozostaje bez zmian. Liderem już od trzech lat jest Iveco, które zarejestrowało 1262 pojazdy, o 109 szt. więcej niż przed rokiem (+9,5% r/r). Udział marki w rynku wzrósł o 2 pkt proc., osiągając 33,2%.

Drugie miejsce zajmuje Mercedes-Benz z wynikiem 971 zarejestrowanych pojazdów (+75 szt., +8,4% r/r). Udział marki wynosi 25,5%, co oznacza wzrost o 1,3 pkt proc..

Na trzecim miejscu pozostaje Setra, co można uznać za fenomen, biorąc pod uwagę, że marka jest obecna wyłącznie w segmentach międzymiastowym i turystycznym oraz dobrze trzyma swoją wartość. Setra odnotowała 302 rejestracje (+23 szt., +8,3% r/r), co daje jej 7,9% udziału, o 0,4 pkt proc. więcej niż rok temu.

Listę kluczowych graczy na rynku używanych autobusów w Polsce zamykają marki:

• MAN – 230 pojazdów,

• SOR – 165 pojazdów.

Układ tabeli utrzymuje się od początku roku bez zmian, w przeciwieństwie do rynku pojazdów fabrycznie nowych. To po raz kolejny potwierdza stabilność rynku wtórnego w Polsce.

Rynek autobusowy – raporty JMK

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce.

W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2024 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych. Wykonujemy również transportowe opracowania pod konkretne potrzeby.

Wyślij zapytanie na [email protected] lub zadzwoń 506 03 71 71.

Komentarze