Polski rynek autobusów używanych 01-10.2024. Poziom 3,5 tys. rejestracji przekroczony

W październiku sprowadzono do Polski 311 szt. używanych autobusów, czyli jest to poziom niższy niż rok temu (-72 szt. / -18,8% r/r) i niemal identyczny jak we wrześniu bieżącego roku (310 szt.), czyli mamy tutaj cały czas stabilną sytuację.

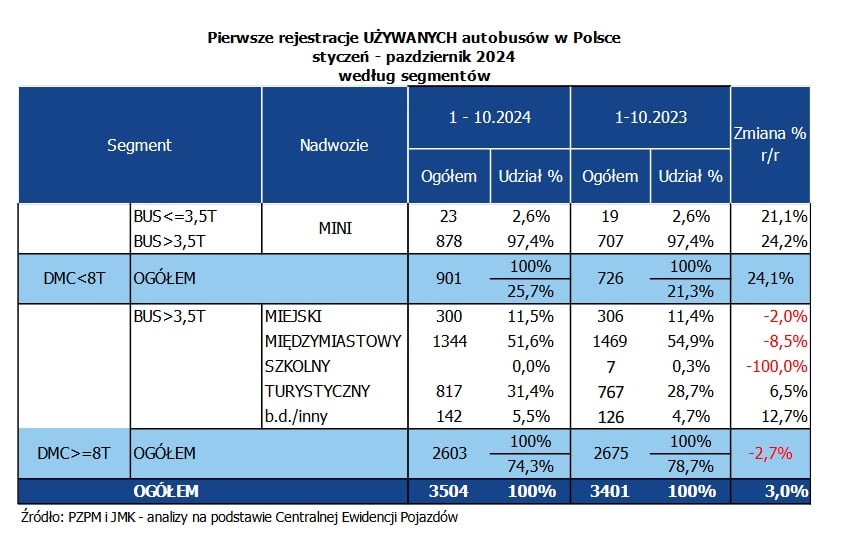

Mimo korekt w ostatnich jesiennych miesiącach, skumulowany wynik za dziesięć miesięcy br. jest „na plusie” i wynosi 3 504 autobusów używanych, czyli o 103 szt. więcej niż rok wcześniej (+3,0% r/r.) Naszym zdaniem ten rezultat pójdzie znacząco w górę pod koniec roku, kiedy polscy przewoźnicy przygotowując się pod przewozy szkolne i kontrakty FRPA, zaimportują jeszcze więcej autobusów międzymiastowych i turystycznych.

Spis treści:

- Jak zmienił się poziom importu używanych autobusów w październiku 2024 roku w porównaniu do analogicznego okresu roku poprzedniego?

- Które segmenty funkcjonalne autobusów dominowały na wtórnym rynku w Polsce w 2024 roku?

- Jakie marki były liderami na rynku używanych autobusów w Polsce po 10 miesiącach 2024 roku?

Autobusowy październik

Patrząc przez pryzmat poszczególnych kategorii funkcjonalnych, sytuacja wyglądała następująco:

- autobusy MINI zanotowały w październiku poziom 95 szt., co oznacza minimalnym spadek o 1 szt.

(-1% r/r). Z kolei skumulowany wynik od początku roku to 901 szt. (+175 szt. / +24% r/r), czyli widać, że segment MINI przyspieszył zarówno na rynku pojazdów używanych, jak i nowych. Tytuł najczęściej importowanego minibusu na wtórnym rynku za okres styczeń-październik otrzymał model Mercedes-Benz Sprinter (379).

- autobusy miejskie za październik to 28 sztuk, czyli o 11 szt. (-28,2% r/r) mniej niż rok wcześniej. To już czwarty miesiąc takich spadków w tym segmencie. Z kolei skumulowany rezultat wynosi 300 szt. (-6 szt. / -2%). Najbardziej popularny model w tej kategorii to Mercedes-Benz Citaro (55).

- autobusy międzymiastowe osiągnęły w dziesiątym miesiącu roku poziom 113 szt., co oznacza wynik zdecydowanie niższy niż rok wcześniej (-57 szt. / -33,5% r/r), ale tylko nieco niższy niż we wrześniu (116). Skumulowany wynik dla tej najważniejszej kategorii na rynku pojazdów używanych to 1 344 szt. (-125 szt. / -8,5% r/r). Najczęściej importowany model autobusu intercity to Iveco Crossway 12 (323).

- autobusy turystyczne w październiku to rejestracje na poziomie 66 szt., czyli 4 szt (+6,5%) więcej niż przed rokiem i więcej niż we wrześniu (48). Łącznie w ciągu 10 miesięcy br. do Polski sprowadzono 817 takich pojazdów (+50 szt. / +6,5% r/r). Ten niewielki wzrost może być m.in. spowodowany dłuższym czasem oczekiwania na fabrycznie nowe autokary, co kolei wynika z popandemicznego obłożenia fabryk. Numerem jeden na turystycznym rynku wtórnym jest autokar Mercedes-Benz Tourismo (111).

- autobusy szkolne czyli „zero” zarówno za październik , jak i za cały okres od początku br. Jak wdać, typu pojazdy to żaden biznes dla firm sprowadzających pojazdy do naszego kraju. Podobnie wygląda to na rynku autobusów fabrycznie nowych.

Nowe kontra używane

Porównując wyniki po okresie styczeń-październik dla autobusów nowych (1837) i używanych (3504) widać wyraźnie, że „górą” jest ta druga grupa. Różnica wynosi aktualnie 1 667 szt. / +90,8%, czyli cały czas się zwiększa, gdyż po wrześniu wynosiła 1 616 szt. To i tak całkiem nieźle, bo za cały 2023 wskaźnik ten pokazał różnicę aż 2 275 szt. / +124,9%. To pokazuje, jak kryzys wywołany pandemią cały czas wpływa pozytywnie na rozwój wtórnego rynku w Polsce. Przewoźnicy cały czas szukają tańszych sposobów na odnowę taboru, a rząd nie zapowiada żadnych systemowych zmian, które mogłyby powstrzymać import starszych i nieekologicznych pojazdów.

Oczywiście nadal istnieją duże różnice pomiędzy poszczególnymi segmentami. Największa dysproporcja – na korzyść rynku wtórnego – panuje niezmiennie wśród autobusów międzymiastowych i turystycznych. W pierwszej z tych kategorii zarejestrowano od początku 2024 roku 1 344 pojazdów używanych wobec 84 nowych; natomiast w drugim: 817 autokary używane wobec 319 nowych. Natomiast dzięki zwiększonej sprzedaży nowych minibusów w tym roku, zmieniła się sytuacja segmentu MINI, który jest teraz większy niż na rynku wtórnym (984 do 901). Cały czas też więcej nowych autobusów niż na rynku wtórnym sprzedaje się w segmencie miejskim (431 do 300), natomiast ta różnica nie jest już tak duża, jak w poprzednich latach.

Normy emisji

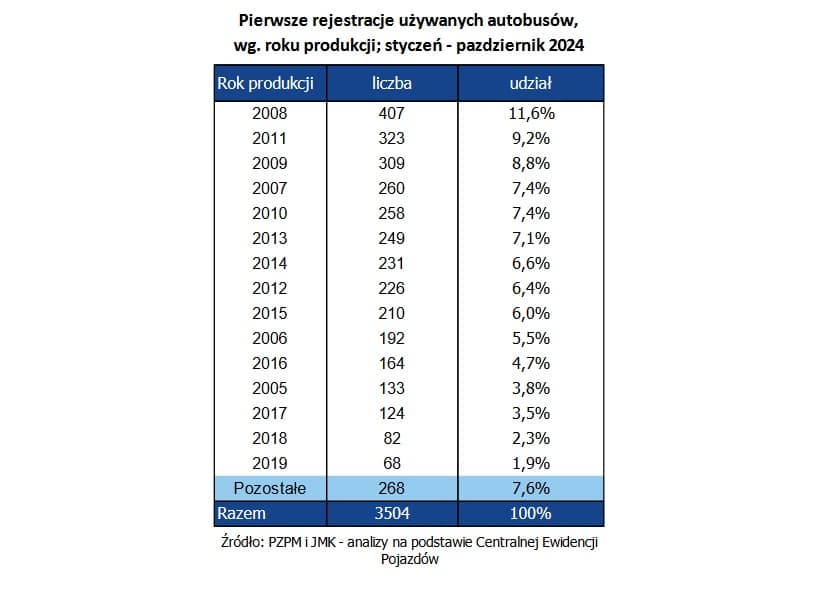

Od początku 2024 wśród sprowadzonych autobusów dominowały stosunkowo młode roczniki z lat 2010-2019 (55% udziału). Pojazdy z normą emisji Euro IV produkowane w latach 2005-2009 (37% udziału) stanowiły drugą równie liczną grupę pod względem popularności. Trzecią autobusy produkowane w latach 2000-2004 (3% udziału) czyli z emisją spalin na poziomie Euro III.

Najstarszym autobusem zarejestrowanym w tym roku jest model Ikarus 280 z 1992 roku, którego, mamy nadzieję, że sprowadzono w celach kolekcjonerskich.

Z kolei najmłodsze, zarejestrowane pojazdy to 40 egzemplarzy z rocznika 2024 oraz 32 sztuk z rocznika 2023. Są to pojazdy głównie marek Mercedes, Iveco, Ford i MAN.

W zakresie napędów króluje diesel, natomiast rozpoczął się import pierwszych używanych elektrobusów do Polski – z jednej strony to pojazdy demonstracyjne (marek King Long i Ikarus), natomiast z drugiej, to pierwsze modele przeznaczone na sprzedaż – marki Solaris. To pierwsze takie egzemplarze w historii rynku autobusów używanych. Plus siedem autobusów CNG (Van Hool, Mercedes i Iveco).

Lista rankingowa marek

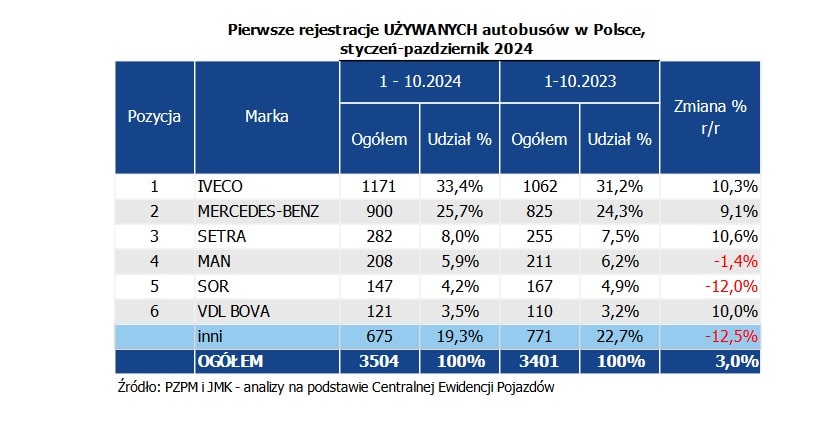

Po 10. miesiącach br. podium listy rankingowej rynku autobusów używanych w Polsce pozostaje bez zmian. Prowadzi cały czas Iveco, które jest tutaj liderem od trzech lat. Marka ma na koncie 1 171 rejestracji, czyli o 109 szt. więcej niż przed rokiem (+10,3% r/r). Udział Iveco w rynku zwiększył się w tym okresie o 3,2 pkt proc. do 34,4%.

Drugie miejsce zajmuje Mercedes-Benz z wynikiem 900 sprowadzonych pojazdów (+75 szt. / +9,1% r/r). Taki wynik daje marce 26,5% udziału w rynku, co z kolei oznacza wzrost o 2,2pkt proc.

Trzecie miejsce na rynku używanych autobusów sprowadzanych do Polski to cały czas Setra (co biorąc pod uwagę fakt, że ta marka bardzo dobrze trzyma cenę i jest obecna tylko w segmentach międzymiastowym i turystycznym, można uznać za swoisty fenomenem) z liczbą 282 rejestracji (+27 szt. / +10,6% r/r) i z udziałem 8,3%, czyli o 0,1 większym niż przed rokiem.

Stawkę najważniejszych graczy na rynku sprowadzanych autobusów do Polski zamykają marki: MAN (208) i SOR (147). Od początku roku ten układ w tabeli utrzymuje się bez zmian (w przeciwieństwie do pojazdów fabrycznie nowych), co potwierdza po raz kolejny stabilność rynku wtórnego w Polsce.

Komentarze