Polski rynek autobusów nowych po sierpniu 2024. Miejskie w dół, MINI w górę

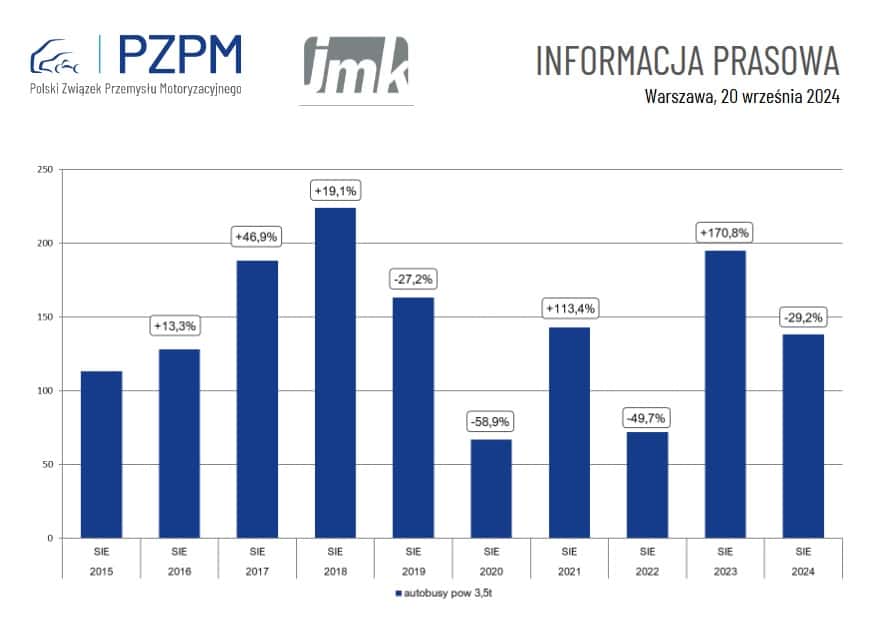

Za nami bardzo słaby sierpień w wykonaniu polskiego rynku autobusowego. W ósmym miesiącu roku 2024 zarejestrowano tylko 138 fabrycznie nowych autobusów, czyli o 57 sztuk mniej niż przed rokiem (-29,2% r/r).

Jest to suma znacznie niższa niż w lipcu, kiedy krajowi przewoźnicy zakupili 178 fabrycznie nowych autobusów (-40 szt./-22,5% m/m). Jeszcze słabiej to porównanie wygląda z danymi z czerwca, kiedy autobusowa sprzedaż osiągnęła poziom 233 szt. (-95 szt. / -40,8% m/m).

Spis treści:

- Dlaczego w sierpniu 2024 roku zanotowano spadek sprzedaży autobusów w porównaniu do lipca i czerwca tego samego roku?

- Który segment autobusów odnotował największy wzrost w sprzedaży i jaką rolę pełnią minibusy w obecnym rynku?

- Jakie są prognozy na przyszłość dla segmentu autobusów miejskich w kontekście unijnych programów finansowania i nowych regulacji dotyczących elektromobilności?

Szybkie podsumowanie

Mimo tak słabego wyniku, rynek przekroczył w sierpniu próg 1400 rejestracji i zamknął okres styczeń-sierpień wynikiem na poziomie 1424 (+348 szt. / +32,4% /r). Utrzymująca się sprzedaż na poziomie średnio 178 sztuk miesięcznie to dobry prognostyk na przyszłość, natomiast trzeba sobie zdawać sprawę z tego, że jest to zasługa przede wszystkim gigantycznego wzrostu w kategorii minibusów (+441 szt./+119,8% r/r), przy jednoczesnym dużym spadku w autobusach miejskich (-197 szt. / -42,4% r/r.)

W tej sytuacji zaczyna nam się tworzyć rynek dwóch prędkości, gdzie z jednej strony wynik mocno w górę pchają najmniejsze pojazdy, natomiast z drugiej zdecydowanie wolniej sprzedają się autobusy powyżej 8 ton DMC, których jednostkowa cena jest czasami kilkukrotnie wyższa niż jednego minibusa. Kwintesencją tej sytuacji jest wysokie drugie miejsce marki Ford, czyli najtańszych MINI autobusów oferowanych na rynku i do tego produkowanych poza granicami naszego kraju.

Autobusowy sierpień

Ósmy miesiąc 2024 roku przyniósł autobusowemu rynkowi sprzedaż na poziomie 138 sztuk, czyli znaczniej mniej niż rok temu (-57 szt. / -29,2% r/r) i słabiej niż miesiąc temu (-40 szt. / -22,5% m/m). Skumulowany wynik podniósł się do poziomu 1424 autobusów, czyli cały czas jest wyższy od zeszłorocznego poziomu (+348 szt. / +32,4% r/r), co daje miesięczną średnią na poziomie 178 pojazdów. Dla porównania zeszłoroczna średnia wyniosła 152 szt. W 2022 roku ten wskaźnik wynosił 95 szt. miesięcznie, w 2021 roku – 114, w 2020 roku – 125. Przed pandemią odpowiednio w 2019 roku – 206 szt. i w 2018 r. – 226 szt. Te dane dają nadzieję na powrót sprzedaży na poziomie 200 sztuk miesięcznie w skali całego roku. Natomiast warto zobaczyć, jakie są dysproporcje pomiędzy poszczególnymi segmentami funkcjonalnymi:

Patrząc na ostatni miesiąc przez ten pryzmat wyłania się nam następujący obraz rynku:

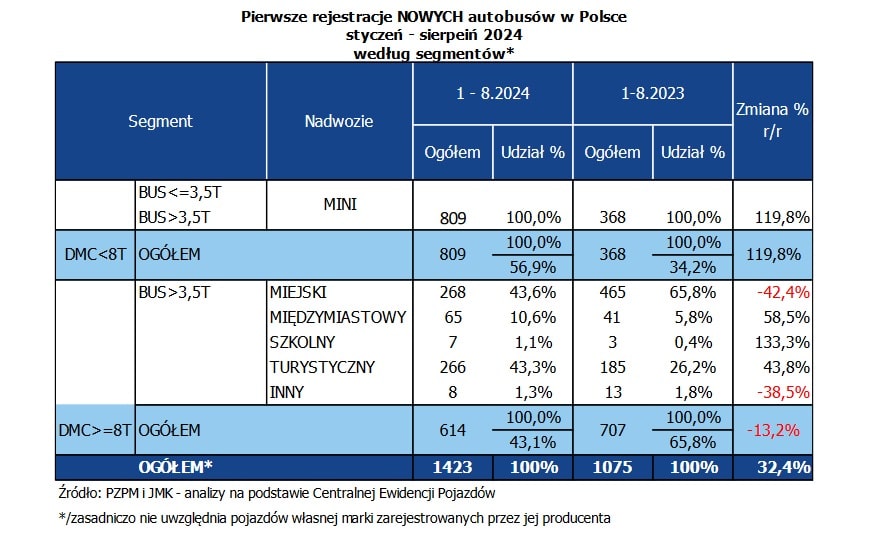

• segment MINI zamknął sierpień na poziomie 91 szt. (+16 szt. / +21,3% r/r), czyli o 13 szt. mniej niż w lipcu br. (-12,5% m/m), kiedy zarejestrowano 104 minibusy. Z kolei skumulowany rezultat za okres od początku br. to aż 809 szt. (+441szt. / +119,8% r/r). W zakresie listy rankingowej marek to mamy tutaj w zasadzie „spektakl jednego aktora”, czyli marki Mercedes-Benz (577), która w tym roku zyskała dość niespodziewanego konkurenta ze strony Forda (127), który oferuje na naszym rynku fabryczne minibusy Transit o pojemość 18+1 miejsc. Uzyskany przez MINI najwyższy wynik spośród wszystkich segmentów, to zapowiedź, że ta kategoria wraca do formy i roli strategicznego segmentu w Polsce (57% udziału w całym rynku) i już wyraźnie zdetronizowała segment miejski (809 do 268), który ciągnął sprzedaż przez cały okres pandemicznego kryzysu. Teraz mamy zmianę ról. Dodajmy, że głównymi programami wspierającymi minibusy jest PFRON („Wyrównywanie różnic między regionami”) oraz Polski Ład. Z kolei najczęściej kupowanym minibusem w ciągu 8 m-cy 2024 roku był model Mercedes-Benz Sprinter (571).

• autobusy miejskie odnotowały w sierpniu zaledwie 16 rejestracji, czyli znacznie mniej niż rok wcześniej (-55 szt. / -77,5% r/r) i znacznie mniej niż w lipcu br. (-30 szt. / -65,2% m/m), kiedy zarejestrowano 46 takich pojazdów. Z kolei skumulowany rezultat za osiem miesięcy 2024 roku to 268 szt. (-197 szt. / -42,4% r/r). Tym samym ta kategoria spadła na drugie miejsce pod względem wolumenu na polskim rynku autobusowym – za MINI – i to z hukiem. Na miejskiej liście rankingowej nieprzerwanie „rządzi” Solaris (90), który cały czas zajmuje tutaj pozycję lidera, ale już tylko z udziałem 33,6% (po czerwcu było to 40,8%). Wielkopolski producent oferuje też najczęściej kupowany autobus miejski w okresie styczeń-sierpień 2024 – czyli Solaris Urbino 12 (34). Co do przyszłości tej kategorii warto dodać, że znajduje się ona aktualnie w „dziurze” pomiędzy unijnymi perspektywami finansowymi. Jedna się skończyła, a kolejna dopiero rusza z przetargami, gdzie terminy dostaw przypadają na kolejne lata. Dlatego na razie „nie ma tutaj szału”, natomiast jest to bardzo ważny czas składania projektów pod unijne dofinansowanie z Polski Wschodniej, Funduszy Europejskich czy FEniKS. Cały czas czekamy też na umowy z III edycji Zielonego Transportu Publicznego, który obejmuje dotacje z KPO. I to one właśnie zapoczątkowują kolejny miejski boom, który będzie miał przełożenie na wyniki w 2025 roku, a przede wszystkim na rok 2026. Jeżeli jeszcze dojdzie do tego znowelizowana ustawa o elektromobilności nakazująca miastom > 100 tys. mieszkańców zakup tylko zeroemisyjnych autobusów, to czeka nas kilka lat prosperity. Jednak na razie mamy „dołek”.

• kategoria międzymiastowa zaliczyła w sierpniu mocny wzrost i sprzedano tu pięć pojazdów, podczas gdy rok temu jedną sztukę, a miesiąc wcześniej – też jeden. Dlatego skumulowany rezultat za osiem miesięcy wynosi 65 szt. (+24 szt. / +58,5% r/r). To nie są duże liczby, ale w przypadku segmentu „intercity” w Polsce, taki wolumen to już prawdziwa rewolucja. Skalę wzrostu widać w porównaniu z wynikiem za cały 2023 r., czyli sumą 72 szt. oraz rezultatem za rok 2022, kiedy tego typu pojazdów sprzedano zaledwie 33 szt. Dlatego już teraz możemy mówić o historycznych zmianach tej kategorii, pamiętając, że cały czas operujemy na bardzo niskim poziomie sprzedaży. To może zmienić się na plus dzięki konkursowi od Centrum Unijnych Projektów Transportowych z budżetem KPO na poziomie 1,6 mld zł, gdzie właśnie został ogłoszony trzeci nabór. W ramach „jedynki” pozytywną ocenę otrzymało 26 przedsięwzięć na łączną kwotę wsparcia w wysokości 285,8 mln zł, co oznacza zakup 207 szt. pozamiejskiego taboru, w tym 39 szt. pojazdów zeroemisyjnych. Z kolei II nabór to 372 kolejnych autobusów. To międzymiastowa przyszłość, natomiast aktualnie ten segment „nakręca” dofinansowanie z rządowego programu Polski Ład. Prawie wyłącznym beneficjentem tego wsparcia jest marka Iveco (48szt. z olbrzymim udziałem w rynku aż 73,8%). Z kolei najczęściej kupowany autobus międzymiastowy w okresie styczeń-sierpień br. to Iveco Crossway 12 Low Entry Hybrid (14).

• autobusy turystyczne wystrzeliły w tym roku w górę i mieliśmy w tym segmencie klasyczny boom zakupowy przed sezonem wakacyjnym. Powoli się on kończy i w sierpniu zarejestrowano tu 25 autokarów, czyli mniej niż rok temu (-18 szt. / -41,9% r/r) i mniej niż w lipcu (- 2 szt. / -7,4% /m/m), kiedy zarejestrowano 27 takich pojazdów. Od czasu pandemii panuje tutaj w tej kategorii spory optymizm, co potwierdza skumulowany wynik na poziomie 266 autobusów turystycznych (+81 szt. / +43,8% r/r). Dla porównania w całym 2023 r. zarejestrowano w Polsce 244 autokary, a w 2022 roku zaledwie … 75 szt. Dlatego można powiedzieć, że mamy „autokarowe odrodzenie”, które jednak napotkało nowe problemy. Osłabione kryzysem fabryki już osiągnęły swoje limity produkcyjne i na rynku zaczęły się tworzyć kolejki po nowe autokary, w myśl starego przysłowia – „z deszczu pod rynnę”. To też spowoduje, że boom na turystycznym rynku nie tylko rozłoży się w czasie, ale też obejmie większą liczbę marek. Aktualnie liderem ponownie jest Mercedes-Benz (56), a najczęściej kupowanym autokarem w okresie styczeń-sierpień został model Mercedes-Benz Tourismo L (31).

• autobusy szkolne. To po autobusach międzymiastowych jeszcze bardziej niszowy segment w Polsce. Do tej pory napędzał go rządowy program „Kangur” prowadzony przez NFOŚiGW, który został jednak zamknięty w 2023 roku. Teraz śladowo ten segment wspiera program „Polski Ład”. Natomiast wydaje nam się, że w Centralnej Ewidencji Pojazdów występuje tutaj jakiś błąd metodologiczny, gdyż od ubiegłego 2023 roku działa program „Mazowsze autobusy szkolne” z dofinansowaniem do 46 pojazdów, których kompletnie nie widać w tych statystkach. To oznacza, że większość pojazdów zakupionych w jego w ramach, albo „wylądowało” w kategorii MINI, albo wśród pojazdów międzymiastowych. Dlatego CEP nie do końca wiarygodnie opisuje realną sytuację w tym segmencie. W 2024 sprzedaż tutaj wyniosła siedem sztuk, podczas gdy rok temu cztery sztuki (+4 szt. / +133,3% r/r). Tegorocznym szkolnym dorobkiem podzieliły się trzy marki Isuzu i Iveco (po trzy egzemplarze) oraz Mercedes.

Napędy alternatywne

W ciągu ośmiu miesięcy br. zarejestrowano w Polsce 170 autobusów z napędem alternatywnym (12% w całym rynku – dla porównania po I połowie br. było to 13,6%), czyli mniej niż w analogicznym okresie ubiegłego roku, kiedy zarejestrowano ich 280 sztuk, co stanowiło wówczas 25,9% całego rynku. Są też inne różnice. W zeszłym roku na ten wynik zapracował prawie wyłącznie segment miejski (plus siedem miejskich MINI, dwa autobusy szkolne oraz jeden międzymiastowy), natomiast w tym roku segment miejski stanowi 83% całej sumy, a „zielony napęd” dla całego rynku autobusów rozkłada się następująco:

• 130 autobusów elektrycznych, w tym 116 pojazdów miejskich + 11 minibusów; +3 autobusy międzymiastowe

• 18 autobusów hybrydowych, w tym aż 17 pojazdów międzymiastowych i jeden miejski.

• 12 autobusów CNG, w tym 5 szt. miejskich MINI + 7 szt. standardowych autobusów miejskich;

• 10 autobusów zasilanych wodorem – wszystkie w wersji miejskiej.

Lista rankingowa marek

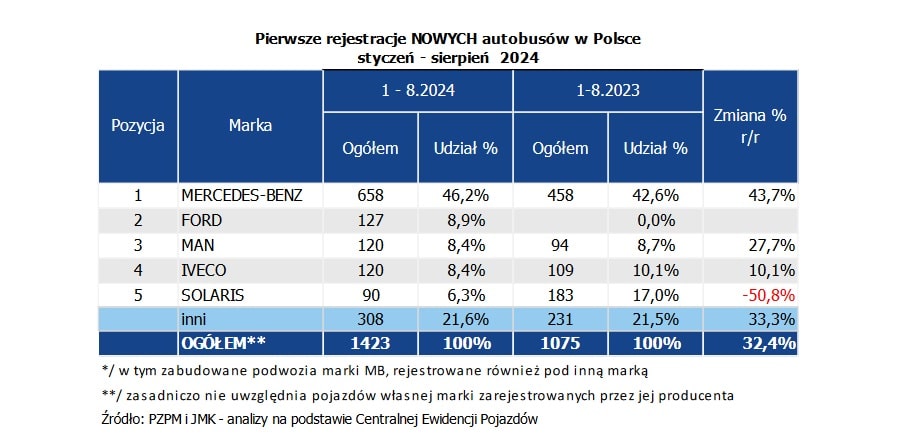

Sierpień przyniósł kolejne przetestowania na liście rankingowej autobusowych marek w Polsce. Wystarczy powiedzieć, że Solaris spadł aż na piątą pozycję, drugie miejsce należy do Forda, a trzecie do Iveco. Zaskoczenie pełne! Ale zacznijmy od początku: Liderem w liczbie zarejestrowanych autobusów w okresie styczeń-sierpień br. jest marka Mercedes-Benz, która ma swoim koncie już 658 pojazdów (+200 szt. / +43,7% r/r). Zdecydowanie najkorzystniejsza sytuacja dla tej marki panuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 577 pojazdów z trójramienną gwiazdą, z czego aż 314 szt. zabudowały polskie firmy nadwoziowe. Najwięcej zabudów na Sprinterach wykonały firmy Mercus (204), CMS Auto (31) i Bus-Center (16) i Natomiast Mercedes to nie tylko minibusy, ale także autobusy turystyczne (56), które przy słabszych wynikach w sektorze miejskim (24) przede wszystkim pozwoliły Mercedesowi uzyskać udział na poziomie 46,2%, co oznacza wzrost o 3,6 pkt proc. r/r. Dla porównania w całym 2023 r. udział pojazdów z gwiazdą objął 37,6% rynku.

Wiceliderem po siedmiu miesiącach 2024 r. został Ford, który oferuje na naszym rynku minibusy o pojemności 18 pasażerów. Boom na tego typu pojazdy spowodował, że firma praktycznie od zera ma w tym roku podium z wynikiem 127 rejestracji (+127 szt. r/r), co daje udział w rynku na poziomie 8,9% (+8,9 pkt proc. r/r.) Dodajmy, że już kiedyś mieliśmy taki „wyskok” Forda, po czym nastąpił okres uśpienia – przykładowo w poprzednim roku marka ta w ogólnie nie zarejestrowała żadnego minibusu – a teraz mamy kolejny okres aktywności. Ciekawe na jak długo.

Trzecia pozycja to MAN, który poszedł w górę dzięki dywersyfikacji swojej oferty. „Lew” ofertuje autobusy we wszystkich kategoriach funkcjonalnych – od MINI (50), poprzez autobusy miejskie (21) i międzymiastowe (5) po turystyczne (42). To przyniosło w lipcu świetne efekty i trzecią pozycję na rynku z wynikiem 120 szt. (+26 szt. / +27,7% r/r) z udziałem 8,4% (-0,3 pkt proc r/r).

Ex aequo z MANem na trzecim miejscu znajduje się Iveco (120), a odwieczny wicelider Solaris osiadł dopiero na piątym miejscu (90). Czekamy na wielki powrót na podium, który oczywiście ściśle jest związane ze sprzedażą autobusów miejskich (producent z Bolechowa działa tylko w tym segmencie) i generalnie zajmuje się produkcją pojazdów powyżej 8 ton DMC. I w tym ujęciu cały czas liderem w Polsce jest właśnie Solaris (90), a za nim Mercedes (81) i MAN (70).

Polska produkcja

W ciągu ośmiu miesięcy 2024 r. zanotowaliśmy sprzedaż zaledwie 193 autobusów „made in Poland”, co daje dość słaby udział w całym rynku na poziomie 13,5%, który dodatkowo cały czas malaje. Dla porównania – po czerwcu był to wynik 15%; a po I kwartale br. 19,4%,. W całym 2023 roku wskaźnik ten wyniósł 36,6%, a w 2022 r. aż 48%. Trudno teraz w to uwierzyć. Aktualny rezultat to efekt zwiększonej sprzedaży autobusów MINI, międzymiastowych i turystycznych, które są produkowane głównie poza naszym krajem. Pamiętajmy jednak, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar czy Acbus i inni. Po ich dodaniu, wskaźnik krajowego pochodzenia rejestrowanych autobusów to ponad 2/3. To oznacza, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest też produkowanych lub zabudowywanych w naszym kraju. Porównując to z rynkiem pojazdów osobowych czy ciężarowych to świetny wynik, z którego możemy być dumni.

STATYSTYCZNA OFERTA

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce.

W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2024 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze