Polski rynek autobusów nowych 01-10.2024. Mamy jesienne przyspieszenie

W październiku rynek autobusowy kontynuował wzrost liczby rejestracji, zapoczątkowany we wrześniu, ale już na pełną skalę.

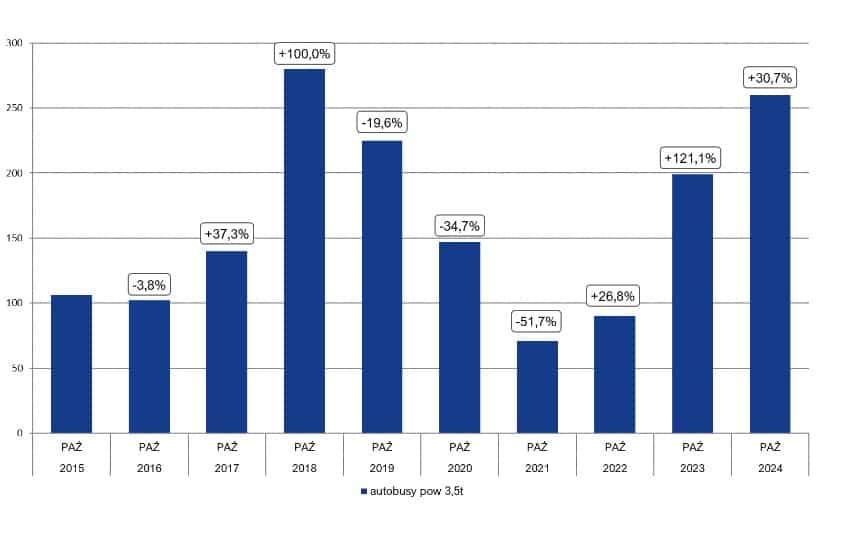

W dziesiątym miesiącu br. zarejestrowano 260 fabrycznie nowych autobusów, czyli o 61 sztuk więcej niż przed rokiem (+30,7% r/r). Jest to suma zdecydowanie wyższa zarówno w porównaniu z sytuacja sprzed roku, kiedy krajowi przewoźnicy zakupili 199 fabrycznie nowych autobusów, jak i z poziomem z września (+106 szt. /+68,8% m/m). To zapowiada bardzo dobra końcówkę roku.

Spis treści:

- Jak wyglądała dynamika wzrostu rejestracji autobusów w październiku 2024 roku w porównaniu do poprzedniego miesiąca i roku?

- Jakie segmenty autobusowe dominowały na rynku w 2024 roku i jakie miały wyniki sprzedażowe?

- Jakie znaczenie ma produkcja autobusów w Polsce w kontekście rynku krajowego?

Rynkowe podsumowanie

Mimo niskiego poziomu sprzedaży podczas tegorocznego lata, rynek zbliżył się wyraźnie do progu 2000 rejestracji i przy tej dynamice mamy szanse osiągnąć wynik ok. 2500 rejestracji nowych autobusów na koniec 2024 roku. Dla porównania w całym 2023 roku sprzedano 1821 autobusów, także już jesteśmy powyżej zeszłorocznego rezultatu i zmierzamy w kierunku pobicia poziomu sprzed pandemii – 2479 szt. z 2019 roku. Dobry kierunek!

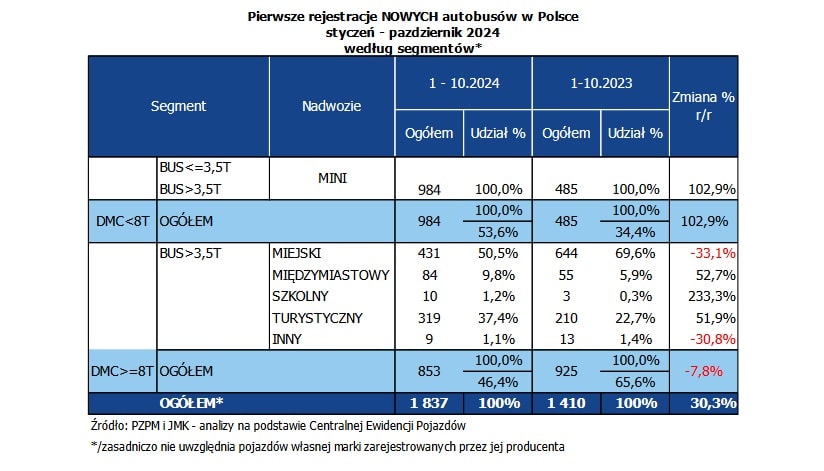

To oczywiście daje powody do optymistycznych prognoz na przyszłość, natomiast trzeba sobie zdawać sprawę z tego, że jest to zasługa przede wszystkim gigantycznego wzrostu w kategorii minibusów (+496 szt./+101% r/r), przy jednoczesnym dużym spadku w autobusach miejskich (-206 szt. /-32% r/r) W tej sytuacji zaczyna nam się tworzyć rynek dwóch prędkości, gdzie z jednej strony wynik mocno w górę pchają najmniejsze i najtańsze pojazdy, natomiast z drugiej zdecydowanie wolniej sprzedają się autobusy powyżej 8 ton DMC, których jednostkowa cena jest czasami kilkukrotnie wyższa niż jednego minibusu. Kwintesencją tej sytuacji jest wysokie, piąte miejsce marki Ford, która oferuje najtańsze MINI autobusy na rynku i do tego produkowane w całości poza granicami naszego kraju.

Autobusowy październik

Dziesiąty miesiąc 2024 roku przyniósł autobusowemu rynkowi sprzedaż na poziomie 260 sztuk, czyli więcej niż rok temu (+61 szt. / +30,7% r/r). To także zdecydowanie lepszy rezultat niż miesiąc temu (+106 szt./+68,8% m/m), kiedy rozpoczęło się odbicie na autobusowym rynku po słabych wynikach podczas tegorocznego lata. Skumulowany wynik podniósł się do poziomu 1838 autobusów, czyli jest wyraźnie wyższy od zeszłorocznego poziomu (+428 szt. / +30,3% r/r), co daje miesięczną średnią na poziomie 183 sztuk. Dla porównania zeszłoroczna średnia wyniosła 152 szt. W 2022 roku ten wskaźnik wynosił 95 szt. miesięcznie, w 2021 roku – 114, w 2020 roku – 125. Przed pandemią odpowiednio w 2019 roku – 206 szt. i w 2018 r. – 226 szt. Te dane dają nadzieję na powrót sprzedaży na poziomie 200 sztuk miesięcznie w skali całego roku. Natomiast przed „hurra optymizmem” warto zobaczyć, jakie są dysproporcje pomiędzy poszczególnymi segmentami funkcjonalnymi:

- za segmentem MINI kolejny świetny miesiąc – na poziomie 106 szt. (+92,7 r/r), czyli aż o 37 szt. więcej niż we wrześniu br. (53,6% m/m). Z kolei skumulowany rezultat za okres od początku br. to aż 984 szt. (+499 szt. / +102,9% r/r). W zakresie listy rankingowej marek to mamy tutaj w zasadzie „spektakl jednego aktora”, czyli marki Mercedes-Benz (682), która w tym roku zyskała dość niespodziewanego konkurenta ze strony Forda (147), który oferuje na naszym rynku fabryczne minibusy Transit o pojemość 16+3 miejsc. Uzyskany przez MINI najwyższy wynik spośród wszystkich segmentów, to zapowiedź, że ta kategoria wraca do formy i roli strategicznego segmentu w Polsce (54% udziału w całym rynku) i już wyraźnie zdetronizowała segment miejski (984 do 431), który ciągnął sprzedaż przez cały okres pandemicznego kryzysu. Teraz mamy zmianę ról. Dodajmy, że głównymi programami wspierającymi minibusy jest PFRON („Wyrównywanie różnic między regionami”) oraz Polski Ład. Z kolei najczęściej kupowanym minibusem w okresie styczeń-październik 2024 roku był model Mercedes-Benz Sprinter (676).

- autobusy miejskie w październiku weszły na wyższy poziom sprzedaży. W sierpniu było to zaledwie 16 szt., we wrześniu 49 szt., a teraz mamy ich aż 114 szt. Mimo to jest to wynik słabszy niż rok temu

(-15 szt. / -11,6% r/r), ale widać rosnącą tutaj dynamikę. Skumulowany rezultat za 10. miesięcy br. to 431 szt. (-213 szt. szt. / -33,1% r/r). Tym samym ta kategoria spadła, i to z hukiem, na drugie miejsce pod względem wolumenu na polskim rynku autobusowym – za MINI. Na miejskiej liście rankingowej nieprzerwanie „rządzi” Solaris (150), który cały czas zajmuje tutaj pozycję lidera, ale już tylko z udziałem 34,8% (po czerwcu było to 40,8%). Wielkopolski producent oferuje też najczęściej kupowany autobus miejski w okresie styczeń-październik br. – czyli Solaris Urbino 12 electric (44). Co do przyszłości tej kategorii warto dodać, że znajduje się ona aktualnie pomiędzy unijnymi perspektywami finansowymi. Jedna się skończyła, a kolejna dopiero rusza z przetargami, gdzie terminy dostaw przypadają na kolejne lata. Dlatego na razie „nie ma tutaj szału”, natomiast jest to bardzo ważny czas składania projektów pod unijne dofinansowanie z Polski Wschodniej, Funduszy Europejskich czy FEniKS. Mamy już umowy z III edycji Zielonego Transportu Publicznego, który obejmuje dotacje z KPO. I to one właśnie zapoczątkowują kolejny miejski boom, który będzie miał przełożenie na wyniki w 2025 roku, a przede wszystkim na rok 2026. Jeżeli jeszcze dojdzie do tego znowelizowana ustawa o elektromobilności nakazująca miastom > 100 tys. mieszkańców zakup tylko zeroemisyjnych autobusów, to czeka nas kilka lat prosperity. Jednak na razie mamy „dołek”.

- kategoria międzymiastowa zaliczyła w październiku wzrost. Sprzedano tu 11 pojazdów, podczas gdy rok temu trzy sztuki (+8 szt. / +266,7% r/r). Dla tego segmentu to świetny wynik, gdyż we wrześniu mieliśmy tutaj osiem rejestracji, a w sierpniu – pięć. Skumulowany rezultat za 10 miesięcy br. jest na rewelacyjnym, jak na tę kategorię, poziomie 84 szt. (+29 szt. / +52,7% r/r). To nie są duże liczby, ale w przypadku „intercity” w Polsce, taki wolumen to już prawdziwa rewolucja. Skalę wzrostu widać w porównaniu z wynikiem za cały 2023 r., czyli sumą 72 szt. oraz rezultatem za rok 2022, kiedy tego typu pojazdów sprzedano zaledwie 33 szt. Dlatego już teraz możemy mówić o strategicznych zmianach tej kategorii, pamiętając, że cały czas operujemy na bardzo niskim poziomie sprzedaży. To może zmienić się na plus dzięki konkursowi od Centrum Unijnych Projektów Transportowych z budżetem KPO, gdzie właśnie są podpisywane umowy na dofinansowanie zakupu łącznie 323 pojazdów To nasza międzymiastowa przyszłość, natomiast na razie ten segment „nakręca” kończące się dofinansowanie z rządowego programu Polski Ład. Prawie wyłącznym beneficjentem tego wsparcia jest marka Iveco (56 szt. z olbrzymim udziałem w rynku aż 67%). Z kolei najczęściej kupowany autobus międzymiastowy w okresie styczeń-październik br. to Iveco Crossway 12 (14).

- autobusy turystyczne wystrzeliły w tym roku w górę i co ważne mieliśmy w tym segmencie klasyczny boom zakupowy przed sezonem wakacyjnym. Powoli się on kończy, ale jeszcze mamy autokarowy wysyp, częściowo wynikający z długich terminów dostaw. W sierpniu zarejestrowano tu 25 autokarów, we wrześniu – 26 szt., a w październiku – 27 sztuk, czyli zdecydowanie więcej niż rok temu (+15 szt. / +125% r/r). Od czasu pandemii panuje w tej kategorii spory optymizm, co potwierdza skumulowany wynik na poziomie 319 autobusów turystycznych (+109 szt. / +51,9% r/r). Dla porównania w całym 2023 r. zarejestrowano w Polsce 244 autokary, a w 2022 roku zaledwie 75 szt. Dlatego można powiedzieć, że mamy „autokarowe odrodzenie”, które jednak już napotkało nowe problemy. Osłabione kryzysem fabryki osiągnęły swoje limity produkcyjne i na rynku zaczęły się tworzyć kolejki po nowe autokary, w myśl starego przysłowia – „z deszczu pod rynnę”. To też spowoduje, że boom na turystycznym rynku nie tylko rozłoży się w czasie, ale też obejmie większą liczbę marek. To potwierdza najnowsza zmiana lidera, którym została marka Irizar (65), a najczęściej kupowanym autokarem w okresie styczeń-październik był model i6S 15.37 (33).

- autobusy szkolne to po autobusach międzymiastowych jeszcze bardziej niszowy segment w Polsce. Do tej pory napędzał go rządowy program „Kangur” prowadzony przez NFOŚiGW, który został jednak zamknięty w 2023 roku. Teraz śladowo ten segment wspiera program „Polski Ład”. Natomiast wydaje nam się, że w Centralnej Ewidencji Pojazdów występuje tutaj jakiś błąd metodologiczny, gdyż od ubiegłego 2023 roku działa program „Mazowsze autobusy szkolne” z dofinansowaniem do 46 pojazdów, których kompletnie nie widać w tych statystkach. To oznacza, że większość pojazdów zakupionych w jego w ramach, albo „wylądowało” w kategorii MINI, albo wśród pojazdów międzymiastowych. Dlatego CEP nie do końca wiarygodnie opisuje realną sytuację w tym segmencie. W 2024 sprzedaż tutaj wyniosła 10 sztuk, podczas gdy rok temu 3 sztuki (+7 szt. / +233,7% r/r). Tegorocznym szkolnym liderem po III kwartałach jest marka Isuzu.

Napędy alternatywne

W ciągu 10 miesięcy br. zarejestrowano w Polsce 303 autobusy z napędem alternatywnym, co stanowi 16,5% całego rynku, czyli wyraźnie więcej niż we wrześniu (204 szt. z udziałem 12,9%). W analogicznym okresie ubiegłego roku zarejestrowano ich 422, co stanowiło wówczas 29,9% całego rynku. Są też inne różnice. W zeszłym roku na ten wynik zapracował prawie wyłącznie segment miejski (plus siedem miejskich MINI, dwa autobusy szkolne oraz jeden międzymiastowy), natomiast w tym roku segment miejski stanowi 74% całej sumy, a „zielony napęd” dla całego rynku autobusów rozkłada się następująco:

- 261 sztuk autobusów miejskich, w tym 166 zeroemisyjnych i 95 niskoemisyjne;

- 21 pojazdów międzymiastowych, w tym 3 zeroemisyjne i 18 niskoemisyjnych (hybrydowych);

- 21 minibusów, w tym 16 zeroemisyjnych i 5 niskoemisyjnych (CNG);

Łącznie – w skali całego rynku – na ogólną liczbę 303 „zielonych” autobusów złożyło się:

- 161 autobusów bateryjnych (BEV),

- 33 hybrydowych,

- 24 wodorowych (FCEV)

- 85 pojazdów napędzanych CNG/LNG.

Lista rankingowa marek

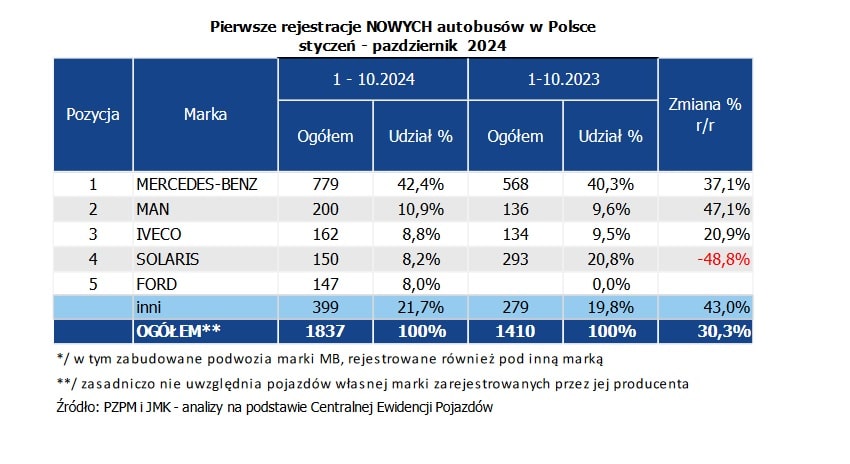

Październik przyniósł kolejne przetasowania na liście rankingowej autobusowych marek w Polsce. Liderem w liczbie zarejestrowanych autobusów od początku br. jest cały czas marka Mercedes-Benz, która ma swoim koncie już 779 pojazdów (+211 szt. / +37,2% r/r). Zdecydowanie najkorzystniejsza sytuacja dla tej marki panuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 682 pojazdy z trójramienną gwiazdą, z czego aż 488 szt. zabudowały polskie firmy nadwoziowe. Najwięcej zabudów na Sprinterach wykonała firma Mercus (244). Natomiast Mercedes to nie tylko minibusy, ale także autobusy turystyczne (59), które przy słabszych wynikach w sektorze miejskim (34) pozwoliły Mercedesowi uzyskać udział na poziomie 42,4%, co oznacza wzrost o 2,1 pkt proc. r/r. Dla porównania w całym 2023 r. udział pojazdów z gwiazdą objął 37,6% rynku.

Druga pozycja to MAN, który poszedł w górę dzięki dywersyfikacji swojej oferty, a także realizacji kontraktu dla krakowskiego oddziału Mobilis. „Lew” ofertuje autobusy we wszystkich kategoriach funkcjonalnych – od MINI (64), poprzez autobusy miejskie (81) po turystyczne (48). To przyniosło świetne efekty i pozycję wicelidera na polskim rynku z wynikiem 200 szt. (+64 szt. / +47,1% r/r) z udziałem 10,9% (+1,2 pkt proc r/r).

Trzecie miejsce po 10 miesiącach br. należy do marki Iveco, która także działa bardzo szeroko na naszym rynku, oferując zarówno minibusy (69), jak i autobusy międzymiastowe (56) i turystyczne (31). Taka stratega przyniosła 162 rejestracje (+28szt. / +20,9% r/r) i udział na poziomie 9,5% (-0,7 pkt. proc r/r).

Czwarty jest Solaris (150), który nabiera miejskiego wiatru w żagle. Przypomnijmy, że producent z Bolechowa działa tylko w segmencie autobusów miejskich i poza kategorią MINI. Dlatego w ujęciu powyżej 8 ton DMC Solaris jest obecnie … liderem Polsce (150) – przed MAN (136) i Mercedesem (97). Piąty jest Ford (147), który w tym roku bardzo dynamicznie wszedł w nasz rynek, oferując minibusy o pojemności 16+3 pasażerów. Boom na te tanie pojazdy spowodował, że firma praktycznie od zera, w poprzednim roku nie zarejestrowała żadnego minibusu, przez moment była na podium. Dodajmy, że już kiedyś mieliśmy taki „wyskok” Forda, po czym nastąpił okres uśpienia. Teraz mamy kolejny okres aktywności. Ciekawe na jak długo.

Polska produkcja

W ciągu 10. miesięcy 2024 r. zanotowaliśmy sprzedaż zaledwie 281 autobusów „made in Poland”, co daje dość słaby udział w całym rynku na poziomie 15,3%. W całym 2023 roku wskaźnik ten wyniósł 36,6%, a w 2022 r. aż 48%. Teraz trudno w to uwierzyć. Aktualny rezultat to efekt zwiększonej sprzedaży autobusów MINI, międzymiastowych i turystycznych, które są produkowane głównie poza naszym krajem.

Pamiętajmy jednak, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar czy Acbus i inni. Po ich dodaniu, wskaźnik krajowego pochodzenia rejestrowanych autobusów to ponad 2/3. To oznacza, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest też produkowanych lub zabudowywanych w naszym kraju. Porównując to z rynkiem pojazdów osobowych czy ciężarowych to świetny wynik, z którego możemy być dumni.

. ## Rozkład jazdy: 1. Ile autobusów przegubowych Solaris Urbino 18 ma już Komunikacja Autobusowa w Świnoujściu? 2. Na której linii pasażerowie najbardziej odczują wzrost pojemności taboru? 3. Jakie autobusy elektryczne planuje kupić świnoujski przewoźnik? ## 2 Solarisy Urbino 18 dla najbardziej obciążonych kursów Do floty **Komunikacji Autobusowej sp. z o.o. w Świnoujściu** dołączył drugi autobus **Solaris Urbino 18**. Jest to używany, niskopodłogowy pojazd klasy MEGA, przeznaczony do obsługi kursów, na których standardowe autobusy nie zapewniają wystarczającej liczby miejsc. Pierwszy przegubowy Solaris pojawił się na ulicach Świnoujścia wcześniej w 2026 roku. Zakup drugiego egzemplarza oznacza, że przewoźnik może już kierować większy tabor na więcej kursów albo utrzymywać jeden pojazd w rezerwie podczas przeglądów i napraw. Oba autobusy nie są fabrycznie nowe. Operator podkreśla jednak, że pozostają w dobrym stanie technicznym i mają być wykorzystywane przez kolejne lata. Wprowadzenie dwóch 18-metrowych pojazdów jest odpowiedzią na potrzeby miasta o silnie sezonowym charakterze przewozów. Latem z komunikacji korzystają nie tylko mieszkańcy, lecz także duża liczba turystów przemieszczających się pomiędzy dworcem, przeprawami, centrum i Dzielnicą Nadmorską. ([Świnoujście][1]) ## Pierwszy przegubowiec w miejskim malowaniu Drugi autobus od początku prezentuje się w charakterystycznych barwach Komunikacji Autobusowej. Jest to pierwszy przegubowy pojazd w historii świnoujskiej komunikacji miejskiej, który otrzymał takie malowanie. Ma to znaczenie dla zachowania jednolitej identyfikacji wizualnej taboru. Pomimo zakupu pojazdu na rynku wtórnym pasażerowie otrzymują autobus oznaczony tak samo jak pozostałe wozy należące do miejskiego operatora. Pierwszy z przegubowych Solarisów trafił do Świnoujścia w barwach poprzedniego użytkownika. Jeden z pozyskanych pojazdów rozpoczynał eksploatację w Łodzi, a później kursował dla **Miejskiego Przedsiębiorstwa Komunikacji w Radomiu**. ([Swinoujscie][2]) Przemalowanie drugiego autobusu przed rozpoczęciem regularnej pracy pozwala wprowadzić go do ruchu jako pełnoprawny element świnoujskiej floty. Na nadwoziu mogą zostać umieszczone także oznaczenia operatora i informacje potrzebne pasażerom. ## Linia 10 głównym zadaniem przegubowców Największe znaczenie przegubowe Solarisy będą miały na linii 10. W okresie letnim należy ona do najbardziej obciążonych połączeń obsługiwanych przez miejskiego przewoźnika. Trasa łączy obszary generujące duże potoki pasażerskie, między innymi prawobrzeże, rejon dworca kolejowego oraz części miasta odwiedzane przez mieszkańców i turystów. Przy dużej liczbie podróżnych autobusy standardowej długości mogą nie zapewniać odpowiedniej liczby miejsc. „Największą zmianę odczują pasażerowie korzystający z linii nr 10. To właśnie na tej trasie, szczególnie w sezonie letnim, notujemy największe potoki pasażerskie. Przegubowy autobus, dzięki swojej długości i większej liczbie miejsc, pozwoli poprawić komfort podróży i ograniczyć problem przepełnienia” – powiedziała **Beata Radziszewska-Skorupa**, prezes Komunikacji Autobusowej w Świnoujściu. Przegubowiec pozwala przewieźć podczas jednego kursu znacznie więcej osób niż autobus 10- lub 12-metrowy. Zwiększenie pojemności nie wymaga przy tym uruchamiania dodatkowego kursu ani angażowania kolejnego kierowcy. Dwa autobusy umożliwią bardziej regularne wykorzystywanie taboru klasy MEGA. Pojedynczy pojazd nie zapewniał takiej elastyczności, ponieważ każda czynność serwisowa oznaczała powrót do obsługi linii autobusami standardowymi. ## Używane autobusy jako szybkie wzmocnienie floty Zakup autobusów z rynku wtórnego pozwala zwiększyć pojemność floty bez oczekiwania na wielomiesięczną produkcję nowych pojazdów. W przypadku Świnoujścia termin ma szczególne znaczenie. Największe zapotrzebowanie na miejsca w autobusach przypada na kilka miesięcy sezonu wakacyjnego, dlatego przewoźnik potrzebował pojazdów gotowych do pracy przed okresem największego ruchu. Używany **Solaris Urbino 18** jest konstrukcją znaną polskim operatorom i zapleczom technicznym. Dostępność części oraz doświadczenie serwisów mogą ułatwić utrzymanie pojazdów, choć koszty eksploatacji będą zależały od ich rzeczywistego stanu i przebiegu. Pozyskanie przegubowców nie zastępuje odnowy floty fabrycznie nowymi autobusami. Jest rozwiązaniem uzupełniającym, które pozwala zwiększyć podaż miejsc tam, gdzie najważniejsza jest pojemność pojazdu. ## Przegubowce wracają po doświadczeniach z lat 80. Autobusy przegubowe nie są całkowitą nowością w historii transportu publicznego w rejonie Świnoujścia. W latach 80. pojazdy tego typu były sezonowo wypożyczane ze Szczecina. Obsługiwały przede wszystkim trasę pomiędzy Świnoujściem i Międzyzdrojami, na której podczas wakacji znacząco rosła liczba pasażerów. Były to konstrukcje starszej generacji, oferujące niższy poziom komfortu i trudniejsze warunki pracy dla kierowcy. Nie miały wielu rozwiązań, które są standardem w niskopodłogowych Solarisach. Obecne autobusy są jednak pierwszymi przegubowcami na stałe włączonymi do floty Komunikacji Autobusowej. Drugi egzemplarz jest jednocześnie pierwszym pojazdem tej klasy oznaczonym miejskimi barwami. ([Swinoujscie][2]) ## Wzrost liczby pasażerów o blisko 30 proc. Potrzeba zwiększenia pojemności taboru wiąże się również ze wzrostem popularności świnoujskiej komunikacji. W pierwszym kwartale 2025 roku autobusy przewiozły ponad **405 tys. pasażerów**. W analogicznym okresie 2026 roku liczba ta przekroczyła **520 tys. osób**. Oznacza to wzrost o ponad 114 tys. podróżnych, czyli blisko 30 proc. Miasto wiąże tę zmianę między innymi z przebudową siatki połączeń, poprawą synchronizacji kursów i zwiększeniem częstotliwości na wybranych trasach. Reforma była wdrażana etapami. Od lipca 2025 roku zmieniono organizację połączeń na prawobrzeżu, a we wrześniu tego samego roku nowy układ objął lewobrzeżną część miasta. 1 kwietnia 2026 roku uruchomiono również linię 12, zapewniającą mieszkańcom Przytoru, Łunowa i Warszowa bezpośrednie połączenie z centrum. Większa liczba pasażerów zwiększa zapotrzebowanie zarówno na częstsze kursy, jak i na bardziej pojemny tabor. ([Swinoujscie][3]) ## Przegubowy Solaris tam, gdzie nie wystarczy 12 metrów Flota świnoujskiego operatora opierała się dotychczas przede wszystkim na autobusach standardowych **Solaris Urbino 12**, krótszych pojazdach **Solaris Urbino 10** oraz trzech autobusach **Solaris Urbino 12 Hybrid**. Takie pojazdy pozostają odpowiednie dla większości kursów. Na najbardziej obciążonych liniach mogą jednak nie wystarczać w godzinach szczytu albo w sezonie wakacyjnym. Wprowadzenie klasy MEGA pozwala zróżnicować tabor pod względem pojemności. Operator może kierować przegubowce na konkretne zadania, zamiast wykorzystywać większe autobusy przez cały dzień na trasach o mniejszej liczbie pasażerów. Istotne będzie również dopasowanie rozkładów i obiegów. Autobus 18-metrowy potrzebuje więcej miejsca na pętlach, skrzyżowaniach, zatokach i stanowiskach postojowych niż pojazd standardowy. Linia 10 została wskazana jako główny obszar eksploatacji, ale w zależności od potrzeb przegubowe Solarisy mogą pojawiać się także na innych połączeniach o dużym napełnieniu. ## 6 autobusów elektrycznych w kolejnym etapie Pozyskanie dwóch używanych przegubowców jest jednym z kilku działań związanych z odnową świnoujskiej floty. **Komunikacja Autobusowa sp. z o.o. w Świnoujściu** przygotowuje zakup sześciu fabrycznie nowych autobusów elektrycznych. Projekt obejmuje cztery pojazdy klasy MIDI oraz dwa mniejsze autobusy klasy MINI. Wraz z autobusami mają zostać dostarczone dwie mobilne stacje ładowania. W wyposażeniu pojazdów przewidziano między innymi klimatyzację, ogrzewanie, informację pasażerską, monitoring, kasowniki obsługujące płatności bezgotówkowe, urządzenia zliczające pasażerów, GPS, kamery 360 stopni i defibrylatory. Wartość projektu przekracza **16 mln PLN**, z czego około **11 mln PLN** ma pochodzić z funduszy europejskich. Pojazdy i ładowarki powinny trafić do Świnoujścia do września 2027 roku. ([Swinoujscie][4]) Nowe elektrobusy nie będą bezpośrednimi następcami przegubowych Solarisów. Klasy MIDI i MINI są przeznaczone do innych zadań, w tym obsługi tras, na których mniejsze pojazdy łatwiej poruszają się po ciasnych ulicach lub gdzie potoki pasażerskie nie wymagają autobusów standardowych. ## Zakupowe tło W maju 2026 roku do floty Komunikacji Autobusowej trafił pierwszy używany **Solaris Urbino 18**. Pojazd został przygotowany przede wszystkim z myślą o sezonowym wzroście liczby pasażerów oraz obsłudze linii 10. 30 lipca operator poinformował o dołączeniu drugiego przegubowca tego samego typu. Autobus jako pierwszy pojazd przegubowy w historii świnoujskiej komunikacji od razu otrzymał miejskie barwy. Kolejny etap odnowy taboru obejmie cztery elektryczne autobusy klasy MIDI, dwa elektrobusy MINI i dwie mobilne ładowarki, które mają zostać dostarczone najpóźniej we wrześniu 2027 roku. [1]: https://www.swinoujskie.info/2026/07/30/drugi-autobus-przegubowy-na-ulicach-swinoujscia-tym-razem-w-miejskich-barwach/?utm_source=chatgpt.com "Drugi autobus przegubowy na ulicach Świnoujścia. Tym razem w miejskich barwach – Świnoujście" [2]: https://www.swinoujscie.pl/artykul/18-metrow-dla-pasazerow?utm_source=chatgpt.com "18 metrów dla pasażerów - Miasto Świnoujście Oficjalny portal" [3]: https://www.swinoujscie.pl/artykul/autobusy-w-swinoujsciu-moga-wiecej?utm_source=chatgpt.com "Autobusy w Świnoujściu mogą więcej - Miasto Świnoujście Oficjalny portal" [4]: https://www.swinoujscie.pl/artykul/cicho-jedzie-przyszlosc-i-nie-kopci?utm_source=chatgpt.com "Cicho, jedzie przyszłość – i nie kopci - Miasto Świnoujście Oficjalny portal"](https://transinfo.pl/wp-content/uploads/2026/08/759632384_1055864256847635_541096153180037740_n.jpeg.webp)

Komentarze