Sprzedaż nowych pojazdów kolejowych do ruchu pasażerskiego po III kw. 2010 roku

Sprzedaż nowych pojazdów kolejowych do ruchu pasażerskiego po III kw. 2010 roku

Trzeci kwartał 2010 roku oznaczał wiele zmian, zarówno negatywnych jak zakończenie leasingu łącznie 14 nowoczesnych lokomotyw, czy też pozytywnych jak kolejne rozstrzygnięte postępowania przetargowe. Jednak pomimo tego ogólna sytuacja na rynku jest nadal daleka od ideału.

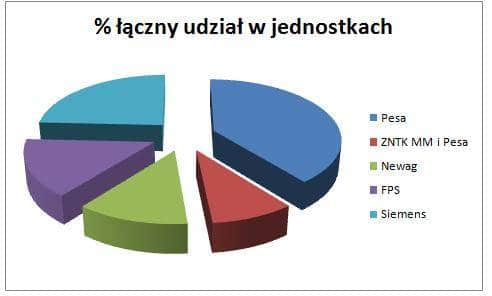

Po trzech kwartałach 2010 roku można uznać, iż sytuacja jest znacznie lepsza, niż w tym samym okresie roku ubiegłego, choć nadal jest daleka od ideału. Podczas gdy w trzech kwartałach roku 2009 dostarczono zaledwie 13 pojazdów (8 SZT, reszta wagony) to ten sam okres roku 2010 oznaczał dostawę 33 jednostek taborowych. Było to 16 SZT, 5 wagonów pierwszej i drugiej klasy, cztery EZT oraz 10 lokomotyw elektrycznych. W ujęciu globalnym rynku największy udział liczony w jednostkach ma Pesa, natomiast drugą pozycję zajmuje Siemens. Na dalszych mamy FPS, Newag i konsorcjum Pesa i ZNTK MM. W przypadku ostatniego konsorcjum nadal aktualne jest pytanie odnośnie zaliczenia tych dostaw do jednego lub drugiego podmiotu. Teoretycznie głównym oferentem był ZNTK MM, dlatego jest to osobna pozycja w niniejszym zestawieniu. W stosunku do danych z połowy 2010 roku duży spadek wystąpił w Siemensie, gdzie zakończony leasing zamieszał znacznie w zestawieniu. W związku z tym w dalszych zestawieniach pojazdy udostępniane w formie leasingu krótkookresowego (poniżej 1 roku) nie będą ujmowane w zestawieniach. Różnorodność dostarczonego taboru pokazuje jak ważne jest uwzględnienie jej w ogólnych danych, ponieważ długość przekłada się bezpośrednio na zakres koniecznych prac i ostateczną cenę. Przy uwzględnieniu tego czynnika mamy nieco zmieniony obraz rynku. Nadal na pierwszym miejscu jest Pesa, która dodatkowo zwiększyła przewagę, choć na drugim miejscu plasuje się w tym układzie Newag. Jest to zasługa dostawy długich EZT przez tego producenta. Siemens spada w tym układzie na trzecie miejsce, natomiast na czwartym mamy FPS. Ostatnie miejsce konsorcjum Pesa i ZNTK MM zostaje zachowane z minimalnym zmniejszeniem udziału.

Udział w rynku taboru kolejowego do przewozów pasażerskich ogółem

|

Lp.

|

Dostawca

|

% łączny udział w jednostkach

|

% łączny udział w długościach

|

|

1

|

Pesa

|

39,39

|

46,14

|

|

2

|

ZNTK MM i Pesa

|

9,09

|

8,93

|

|

3

|

Newag

|

12,12

|

24,34

|

|

4

|

FPS

|

15,15

|

9,42

|

|

5

|

Siemens

|

24,24

|

9,42

|

Tradycyjnie segment SZT zdradza objawy fazy dojrzałości, choć mimo tego zanotowano znaczny wzrost dostaw. Podczas gdy w przeciągu trzech kwartałów 2009 roku dostarczono 8 SZT, to w tym samym okresie roku 2010 było to 16 pojazdów. Ważne jest również dostarczanie długich pojazdów serii SA136, których odbiorcą jest zachodniopomorskie. Dzięki temu wzrosła długość dostaw taboru w tym segmencie z 333,6 metra w 2009 do 771,68 metra w 2010 roku. Przyjmując 30 letni okres eksploatacji można przyjąć, że rocznie należałoby wymieniać 10 SZT, czyli w ciągu trzech kwartałów 7-8 jednostek, dlatego 16 dostarczonych składów można uznać za liczbę większą niż potrzeby i można mówić o uzupełnianiu niedoborów z lat wcześniejszych. Całość dostaw w segmencie była prowadzona przez Pesę, a w jednym przypadku w ramach kooperacji ZNTK MM i Pesa. Teoretycznie dostawy składów 220M i 221M dla pomorskiego miał również dokonać Newag, jednak co było do przewidzenia napięty termin dostawy był nierealny i dopiero w połowie lipca pierwszy pociąg opuścił bramy fabryki. Niestety mimo tego żaden skład nie został dostarczony, choć większość została już wyprodukowana. Powodem są opóźnienia związane z wydaniem świadectwa dopuszczenia do ruchu, choć czy tak naprawdę można je nazywać opóźnieniami? Przecież ten proces zajmuje pewien czas i należało go uwzględnić w harmonogramie dostaw… . W związku z tym najbardziej prawdopodobnym jest rozpoczęcie eksploatacji tych składów gdzieś w przeciągu IV kwartału. Bez wątpienia IV kwartał jeszcze bardziej poprawi nadspodziewanie dobre wyniki dostaw w tym segmencie.

W segmencie wagonów w trakcie trzeciego kwartału zapanowała stagnacja. Po dostawie pierwszych 5 wagonów do PKP IC producent wpadł w problemy i dalsze dostawy są opóźnione. Według najnowszego komunikatu PKP IC mowa jest o zawarciu ugody z dostawcą, który w najbliższym okresie ma przekazać jeszcze 9 wagonów. To daje w sumie 14 sztuk z zakontraktowanych 17. Wobec tego los pozostałych 4 sztuk jest niepewny. Oczywiście dla potrzeb oceny pokrycia zapotrzebowania związanego z naturalną (30 letnią) wymianą taboru do 5 dostarczonych wagonów należy dodać odpowiednią liczbę substytutów w postaci SZT, które zastąpiły składy wagonowe. Substytuty można określić na 40 wagonów (8 dwuwagonowych i 8 trójwagonowych SZT). Roczne zapotrzebowanie to 117 wagonów, więc w przeciągu trzech kwartałów należałoby wymieniać przynajmniej 88. W związku z tym pokrycie zapotrzebowania możemy szacować na nieco ponad 51 %, choć w porównaniu z 26 substytutami w 2009 roku możemy mówić o poprawie.

W segmencie lokomotyw trzeci kwartał przyniósł negatywne zmiany związane z zakończeniem przez PR i PKP IC krótkookresowego leasingu nowoczesnych maszyn ES64F4. Ponieważ zmiany te są na tyle dynamiczne i nie wpływają na ogólną ocenę rynku, więc w dalszych zestawieniach będziemy pomijali krótkoterminowy leasing. W przeciągu pierwszych trzech kwartałów jedyne dostawy nowych maszyn elektrycznych prowadził Siemens, który zakończył realizację kontraktu na 10 lokomotyw. Z tej liczby 8 zostało dostarczonych w 2010 roku. Przy rocznym zapotrzebowaniu na 17 lokomotyw zapotrzebowanie w przeciągu trzech kwartałów można ocenić na 13 lokomotyw. Ponieważ w ten sposób zostały zakończone dostawy na ten rok, więc można uznać, iż po raz kolejny mamy niedobór w tym zakresie. Być może pierwsza maszyna dla KM zostanie dostarczona w tym roku, jednak to zbytnio nie wpłynie na poprawę obrazu tego segmentu.

Niestety nadal najgorzej sytuacja prezentuje się w obszarze EZT. W przeciągu trzech kwartałów jedynie Newag dostarczył 4 nowe składy dla SKM w Warszawie, co wobec zapotrzebowania rocznego rzędu 40 składów, czyli dla trzech kwartałów 30 oznacza dalszy brak pokrycia potrzeb. Oczywiście planowane jeszcze w tym roku dostawy składów Elf dla Śląskiego i Acatus 2 dla Małopolskiego niewiele poprawią w tym zakresie, natomiast już zaczynają występować braki sprawnego taboru, które skutkują w cięciach kursów. Podczas zeszłorocznej zimy największe problemy notowano we Wrocławiu, natomiast tegoroczna zima jeszcze się nie zaczęła, natomiast na Śląsku już brakuje sprawnych składów co było powodem odwołania czterech kursów. Bez wątpienia zamiast inwestycji w kolejne SZT należy rozważyć przyspieszone inwestycje w zakres SZT. Niestety wbrew temu KM anulowały przetarg na 20 składów Elf, natomiast postępowanie na 16 składów utknęło w sądzie. Najnowsze doniesienia mówią, iż KM przyjdzie zapłacić przynajmniej 5 milionów złotych za spór sądowy. Czy wobec tego nie lepiej byłoby zrealizować zakup chociażby za pomocą pożyczki lub leasingu, niż tracić czas i miliony na odszkodowania i spory sądowe? Generalnie patrząc na te postępowania można odnieść wrażenie, iż prawo przetargowe tworzą i egzekwują albo totalni idioci albo też mamy do czynienia z umyślnym działaniem mającym na celu zagmatwanie sytuacji tak aby mogło dochodzić do nadużyć oraz konieczna była kosztowna pomoc prawna. Bowiem obserwacja szeregu przetargów pokazuje jedynie, iż zamawiający nie może niczego żądać, nie ma prawa do anulowania przetargu, a ostatnie słowo należy do sądu, który nawet firmie nie mającej pieniędzy może nakazać zakup czegoś na co jej nie stać… .

Dostawy nowych pojazdów kolejowych do ruchu pasażerskiego w 1 kw. 2010 roku.

|

Lp

|

Dostawca

|

Typ

|

Trakcja (przekładnia lub napięcie)

|

Odbiorca (użytkownik)

|

Liczba jednostek

|

Liczba członów lub wagonów

|

Długość zespołu lub wagonu

|

Niska podłoga

|

|

1

|

Pesa

|

SA133 –014 – 015 i 016 – 018

|

Spalinowa (hydrauliczna)

|

Województwo Warmińsko-mazurskie (PR)

|

5

|

2

|

41,7

|

tak

|

|

2

|

FPS

|

3x158A (bezp. kl 1), 2x159A (bezp. kl.2)

|

n/d

|

PKP IC

|

5

|

1

|

26,4

|

nie

|

|

3

|

Siemens

|

ES64U4

|

Lokomotywa elektryczna (wielosystemowa)

|

PKP IC

|

8

|

1

|

19,58

|

n/d

|

|

4

|

Newag

|

19WE

|

Elektryczna (3kV)

|

SKM Warszawa

|

4

|

4

|

85,273

|

nie

|

|

5

|

ZNTK MM i Pesa

|

SA134-015 – 017

|

Spalinowa (hydrauliczna)

|

Województwo Lubelskie (PR)

|

3

|

2

|

41,7

|

tak

|

|

6

|

Pesa

|

SA136-001 – 008

|

Spalinowa

(hydrauliczna)

|

Województwo Zachodniopomorskie (PR)

|

8

|

3

|

54,76

|

tak

|

|

|

|

|

|

W sumie

|

33

|

Długość x liczba jedn.

|

1401,412

|

|

Także po stronie przetargów wiele się działo, choć generalnie liczba prowadzonych postępowań niezbyt przekłada się na liczbę zamówionych składów. Województwa nadal zamiast zawierać umowy wieloletnie prowadzą zakupy pojedynczych sztuk, które tylko i wyłącznie dzięki dużej konkurencji na rynku osiągają niskie ceny dostawy. Niestety duża konkurencja okupiona jest zakupami różnych typów składów, co podnosi późniejsze koszty eksploatacyjne. Dlatego zaskakującym może być przykładowo przetarg ogłoszony przez kujawsko-pomorskie, gdzie poszukuje się dostawcy jednego składu, choć rok później planowane jest ogłoszenie przetargu na kolejne 4. Konieczność wydania środków w tym roku jest ważna ale czy naprawdę nie dało się zawrzeć w tym postępowaniu opcji na 4 przyszłoroczne składy? Równie kontrowersyjny może być przetarg na Śląsku, gdzie województwo poszukuje 1 składu, choć ma zakontraktowane 8 Elfów i można to było rozwiązać na zasadzie opcji. Jednak w przeciwieństwie do tego ogłoszono przetarg i całkiem prawdopodobnym może być, iż do 4 Flirtów i 8 Elfów dołączy jeden 19WE… . PR w tym województwie eksploatuje około 200 EZT EN57, natomiast województwo będzie miało 6% taboru składającego się z 3 typów –nic tylko życzyć dużej wytrwałości osobom zmuszonym do utrzymywania takiej floty… .

Jak nie sposób zauważyć lista przetargów z wyłonionym dostawcą znacznie się rozbudowała. PKP IC w przetargu na 20 szybkich EZT wyłoniło dostawcę, jednak do podpisania umowy jeszcze daleko. Warto również zauważyć jaka walka zaczęła się w segmencie SZT. Istnienie dwóch silnie walczących konkurentów przełożyło się na niższą cenę zakupu, natomiast oferowane pojazdy dla pasażerów reprezentują nawet wyższy niż wcześniej komfort, aczkolwiek po stronie eksploatacyjnej nie jest już tak różowo, ponieważ składy Mińsk mają mieć większe koszty eksploatacyjne wynikające z zastosowania tańszych komponentów, natomiast pojazdy 220M i 221M są już opóźnione o prawie pół roku, przy czym awaryjność i przewidywane koszty eksploatacji składów są nadal zagadką. Jednak mimo tego Newag złożył bardziej korzystną ofertę jedynie w pomorskim i opolskim, podczas gdy zamówienia z dolnośląskiego, podkarpackiego i lubuskiego trafiły do ZNTK MM. W zakresie EZT ważnym przetargiem na finiszu jest postępowanie w Wielkopolsce, gdzie według pierwszych wyliczeń najlepszą ofertę złożyła Pesa. Jednak zanim zostanie ogłoszony ostateczny wybór przetarg ten nadal znajduje się w tabeli nierozstrzygniętych.

Zestawienie aktualnych kontraktów na nowy tabor

|

Zleceniodawca / odbiorca

|

Dostawca

|

Liczba

|

Typ

|

Wartość zamówienia

|

Cena jednostkowa

|

Dostawy

|

Uwagi

|

|

PKP IC

|

FPS

|

17

|

wagony Z1

|

100mln zł

|

5,88mln zł

|

2009

|

5 dostarczonych, prawdop. zmniejszenie do 14 wagonów

|

|

Śląskie

|

Pesa

|

8

|

ELF 4 wag.

|

187,329mln zł

|

23,41 mln zł

|

2010-11

|

|

|

Małopolskie

|

Pesa

|

5

|

Acatus 2

|

91,19 mln zł

|

18,238 mln zł

|

2010-11

|

|

|

Lubelskie

|

ZNTK MM

|

5

|

Mińsk (SA134)

|

35,929 mln zł

|

7,185 mln zł

|

2010-11

|

4 dostarczone

|

|

Zachodniopomorskie

|

Pesa

|

10

|

SA136

|

149,4 mln zł

|

14,94 mln zł

|

Do 2011

|

8 dostarczonych

|

|

SKM Warszawa

|

Pesa

|

13

|

ELF 6 wag.

|

364 mln zł

|

28 mln zł

|

Do 2011

|

|

|

Pomorskie

|

Newag

|

6

|

2 x 220M i 4 x 221M

|

50,386 mln zł

|

8,398 mln zł

|

Do 2011

|

|

|

Dolnośląskie

|

ZNTK MM

|

9

|

Mińsk (6 x 1 wag, 3 x 2 wag)

|

46,6 mln zł

|

5,177 mln zł

|

2010-11

|

|

|

KM

|

Stadler

|

16

|

Flirt

|

93,5 mln €

|

5,844 mln €

|

b/d

|

Sąd nakazał podpisanie umowy

|

|

KM

|

Bombardier

|

11

|

Traxx P160DC

|

40,52 mln €

|

3,684 mln €

|

b/d

|

|

|

Świętokrzyskie

|

Pesa

|

4

|

Elf/Acatus2 (2 wagony)

|

46 mln zł

|

11,5 mln zł

|

2011

|

|

|

Opolskie

|

Newag

|

2

|

220M

|

17 mln zł

|

8,5 mln zł

|

2010-11

|

|

|

PKP IC

|

Alstom

|

20

|

Nowe Pendolino

|

400 mln €

|

20 mln €

|

2010-13

|

Wyłoniony dostawca

|

|

Podkarpackie

|

ZNTK MM

|

5

|

Mińsk jednoczłonowy

|

24 mln zł

|

4,8 mln zł

|

2010-12

|

Wyłoniony dostawca

|

|

Podkarpackie

|

ZNTK MM

|

1

|

Mińsk dwuczłonowy

|

8,284 mln zł

|

8,284 mln zł

|

Do 2012

|

Wyłoniony dostawca

|

|

Lubuskie

|

ZNTK MM

|

2

|

Mińsk dwuczłonowy

|

16,592 mln zł

|

8,296 mln zł

|

Do końca 2011

|

Oprócz już rozstrzygniętych postępowań, w toku znajdują się kolejne, wyszczególnione poniżej. Jak już zostało wspomniane przetarg na 22 EZT dla Wielkopolski jest bliski finiszu, natomiast zapisane poniżej plany taborowe KM można już chyba włożyć między bajki, choć jeszcze pozostają w tabeli. Bardzo ważnym będzie również przetarg PR na zakup składów dla pociągów interREGIO, choć w tym zakresie można zauważyć redukcję pierwotnych planów o 10 do 60 składów. Bliskie zakupu pierwszych 5 EZT są również Koleje Dolnośląskie, które uzyskały środki na ten zakup, natomiast przetarg planowany jest na przełomie 2010-11. Bardzo dziwnym jest przetarg na 1 nowy EZT ogłoszony przez kujawsko-pomorskie, które jak się okazuje planuje w kolejnym roku ogłosić dodatkowy przetarg na 4 składy –czy nie dało się tego zrealizować w formie opcji?

Przetargi w toku i oczekiwane

|

Organizator

|

Liczba jednostek

|

Typ taboru

|

Uwagi

|

|

Wielkopolskie

|

22

|

EZT

|

W toku

|

|

Śląskie

|

1

|

EZT

|

W toku

|

|

Podlaskie

|

2

|

SZT

|

W toku

|

|

Kujawsko-pomorskie

|

1

|

EZT

|

W toku

|

|

Kujawsko-pomorskie

|

4

|

EZT

|

Przetarg oczekiwany

|

|

KM

|

11-22

|

Wagony piętrowe

|

Przetarg oczekiwany

|

|

KM

|

8

|

EZT

|

Przetarg oczekiwany

|

|

KM

|

3

|

Elektr. wagony motorowe

|

Przetarg oczekiwany

|

|

KM

|

12

|

Dwuwag. EZT

|

Przetarg oczekiwany

|

|

PKP PR

|

60

|

EZT

|

Przetarg oczekiwany

|

|

KD

|

5

|

EZT

|

Przetarg oczekiwany

|

Po trzech kwartałach 2010 roku mamy bardzo ciekawy obraz rynku, choć ciekawy nie koniecznie oznacza, że zgodny z oczekiwaniami. Jak zwykle segment SZT jest bardzo dynamiczny i w tym roku znacznie przekroczył minimalne oczekiwania. Niestety nie da się tego powiedzieć w zakresie pozostałego taboru. Dostawy nowych lokomotyw są nadal poniżej potrzeb, wagony wymienia się w zasadzie jedynie za pomocą substytutów i to jedynie połowicznie, natomiast w obszarze EZT panuje tak głęboka zapaść, że rezerwy taborowe praktycznie nie istnieją, natomiast groźba likwidacji połączeń z powodu braku taboru jest już realizowana. Jeżeli w tym zakresie nie będą prowadzone przyspieszone działania, wówczas regionalne przewozy na liniach zelektryfikowanych będą wykonywane albo taborem spalinowym albo zostaną zawieszone –Samorządowcy czas na zakupy EZT zamiast „szynobusów”!

Komentarze