Polski rynek nowych autobusów w maju 2025. Mocne przyspieszenie we wszystkich segmentach

W końcu – po pięciu miesiącach 2025 roku – polski rynek nowych autobusów wyraźnie przyspieszył. I to jak! Maj zakończył się mocnym akcentem, notując wzrosty we wszystkich kluczowych segmentach.

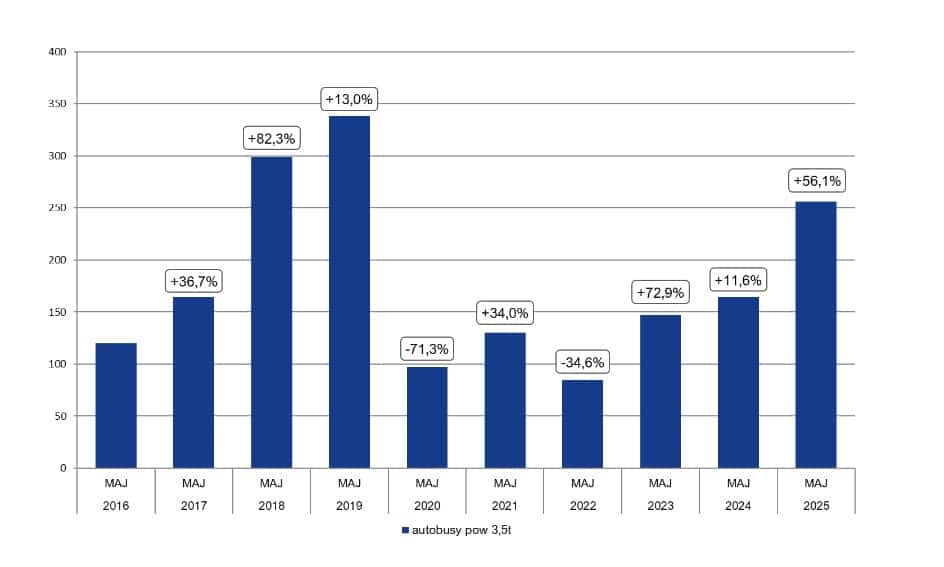

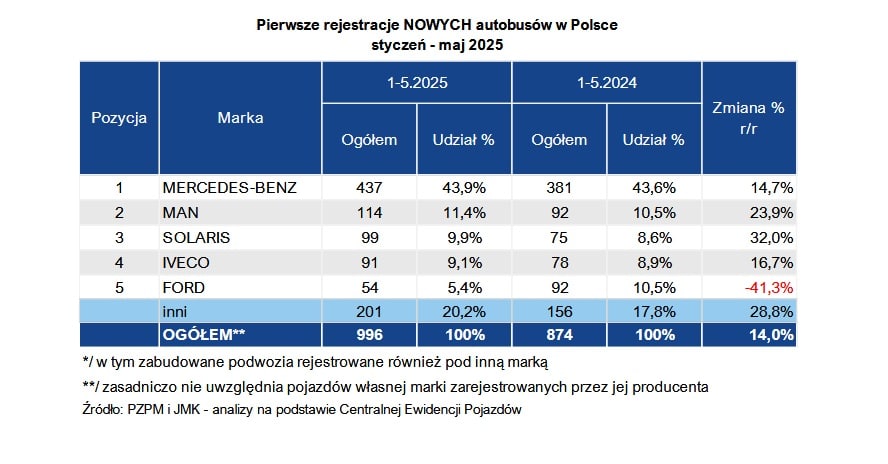

W samym maju zarejestrowano w Polsce 256 fabrycznie nowych autobusów, co oznacza wzrost o 92 sztuki w porównaniu z tym samym miesiącem ubiegłego roku, czyli aż o 56,1 procent więcej rok do roku. W skali całego roku, od stycznia do maja, zarejestrowano łącznie 996 pojazdów – o 122 więcej niż w analogicznym okresie 2024 roku. To wzrost o 14 procent, wyraźnie sygnalizujący, że rynek zaczyna funkcjonować w zgodzie z oczekiwaniami i potrzebami operatorów.

Rozkład jazdy:

- Które trzy rodzaje autobusów były najczęściej rejestrowane w Polsce w 2025 roku do maja?

- Jakie firmy prowadzą w sprzedaży autobusów miejskich i turystycznych?

- Skąd pochodziły pieniądze na zakup autobusów w 2025 roku i jakie są przewidywania na 2026 rok?

Majowy boom

Po trudniejszym lutym oraz umiarkowanych marcu i kwietniu, wynik z maja stanowi istotne odbicie w górę. Widać wyraźnie, że to pierwszy mocny sygnał wzrostu sprzedaży autobusów od początku roku i jednocześnie jeden z najlepszych majów w ostatnich latach. Dla porównania, w maju 2024 roku zarejestrowano 164 pojazdy, w 2023 roku – 147, w 2022 – 85, a w 2021 – 130. Nawet w 2020 roku, czyli w pierwszym roku pandemii, liczba ta wynosiła zaledwie 97 sztuk. Tegoroczny maj zbliżył się więc do wyników sprzed pandemii, gdy w 2018 i 2019 roku liczba rejestracji osiągnęła odpowiednio 305 i 338 autobusów. Choć nie jest to jeszcze powrót do tych rekordowych poziomów, rynek zdaje się zmierzać w ich kierunku.

Nie ulega wątpliwości, że maj 2025 to sygnał, że sektor autobusowy wkroczył na ścieżkę ożywienia i rosnącej sprzedaży. Od umiarkowanych różnic względem zeszłego roku przechodzimy stopniowo w stronę oczekiwanego przyspieszenia, które ma szansę zaowocować spektakularnym finałem w drugiej połowie roku. To właśnie ten trend może być zapowiedzią rekordowego 2026 roku, którego potencjał coraz wyraźniej rysuje się na horyzoncie.

Potwierdzeniem tej tendencji jest obecny, skumulowany wynik rejestracji: 996 autobusów po pięciu miesiącach roku. Przy średniej miesięcznej na poziomie ponad 199 pojazdów, Polska może w tym roku przekroczyć próg 2390 nowych autobusów. Wszystko wskazuje na to, że będzie to wynik znacznie wyższy, jeśli utrzyma się aktualne tempo. Celem jest nie tylko poprawienie rezultatów z lat 2020, ale także powrót do poziomu z lat największego rozkwitu rynku, czyli 2018 i 2019 roku (odpowiednio: odpowiednio 2479 szt. i 2755 szt.)

Segmenty rynkowe

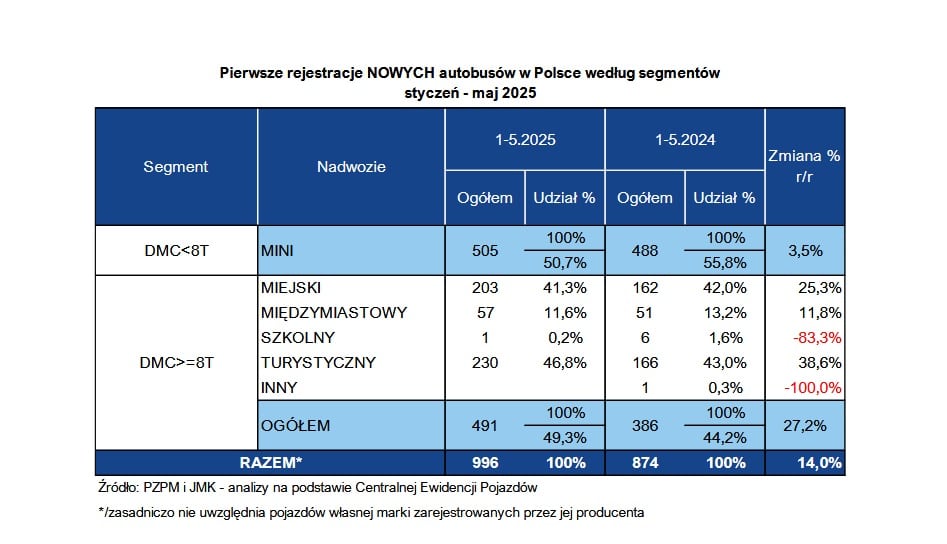

Trend z 2024 roku – wysoka sprzedaż minibusów – znajduje kontynuację także w bieżącym roku. Od początku roku zarejestrowano 505 minibusów, co stanowi aż 50,7% całego tegorocznego rynku. Oznacza to, że minibusy pozostają najliczniejszą kategorią funkcjonalną, wyprzedzając zarówno autokary (231 sztuk / 23,2%), jak i autobusy miejskie (203 sztuki / 20,4%).

Z jednej strony to pozytywna informacja – rynek reaguje na potrzeby mobilności oparte na elastycznych i kompaktowych rozwiązaniach. Z drugiej jednak – może to budzić pewien niepokój i tworzyć wrażenie sztucznej prosperity. Minibusy są bowiem nie tylko najmniejsze, ale i najtańsze w produkcji oraz zakupie. Ich wartość bywa kilkukrotnie niższa niż wartość standardowych autobusów miejskich czy międzymiastowych.

Warto więc mieć nadzieję, że w kolejnych miesiącach rynek wyraźnie zmieni kierunek, szczególnie w związku z oczekiwanym napływem środków z KPO. To może istotnie wzmocnić sprzedaż większych pojazdów, zwłaszcza w segmencie miejskim i międzymiastowym. Co szczególnie godne uwagi, w warunkach wzrostu rejestracji nowych pojazdów notujemy jednocześnie spadek na rynku wtórnym – liczba rejestracji używanych autobusów zmniejszyła się o 19% r/r. Może to być dobrym prognostykiem dla rynku nowych pojazdów i jednocześnie zapowiedzią rosnącego zainteresowania nowoczesnymi, bardziej ekologicznymi konstrukcjami, które zyskują przewagę nie tylko wizerunkową, ale i eksploatacyjną.

Sytuacja w poszczególnych segmentach funkcjonalnych wygląda następująco:

- W maju segment MINI zanotował kolejny bardzo dobry miesiąc, osiągając wynik 133 sztuk (+27 szt. / +25,5% r/r), co oznacza, że sprzedaż minibusów była zdecydowanie lepsza niż w kwietniu br. kiedy zarejestrowano 97 sztuk / +66 szt. / +37,1% r/r). Skumulowany wynik minibusów za okres styczeń–maj 2025 roku wyniósł 505 sztuk, czyli o 17 sztuk więcej niż przed rokiem (+3,5% r/r). Ranking marek w segmencie MINI zdominowała – podobnie jak w 2024 roku i latach wcześniejszych – marka Mercedes-Benz (362 rejestracje), która osiągnęła udział aż 71,7% (dla porównania – 68,5% w całym 2024 roku). W dalszej części zestawienia znajdują się MAN i Ford, choć na ten moment bez realnych szans na dogonienie lidera. Dzięki tak dobrej sprzedaży segment ten osiągnął udział w całym rynku na poziomie 50,7% (50,2% po kwietniu). Głównymi programami wspierającymi ten segment są środki z PFRON („Wyrównywanie różnic między regionami”) oraz Polski Ład.

- Autobusy miejskie w maju zanotowały sprzedaż na poziomie 54 sztuk, co oznacza znaczny i pierwszy tak silny w tym roku wzrost względem roku ubiegłego (+41 szt. / +315,4% r/r). W porównaniu z kwietniem br. (41 szt.) również odnotowano wzrost – o 13 sztuk (+31,7% m/m). Skumulowany wynik od początku roku to 203 sztuki – rezultat lepszy niż w analogicznym okresie 2024 roku o 41 sztuk (+25,3% r/r). Spodziewamy się, że w kolejnych miesiącach trend ten będzie kontynuowany, a sprzedaż autobusów miejskich nabierze tempa, co wynika głównie z powolnego startu nowej perspektywy funduszy unijnych. Jej pełne uruchomienie spodziewane jest w dalszych miesiącach 2025 roku, a zwłaszcza w 2026 roku – przede wszystkim w ramach programu dotacyjnego NFOŚiGW „Zielony Transport Publiczny”, finansowanego z KPO (inwestycja G1.3.2). Zakłada on zakup 1 159 zeroemisyjnych autobusów (głównie elektrycznych) z budżetem 3,379 mld zł. Dodatkowe wsparcie zapewniają także fundusze POPW i EFRR. Od 2026 roku zacznie obowiązywać również znowelizowana ustawa o elektromobilności, zobowiązująca miasta powyżej 100 tys. mieszkańców do zakupu wyłącznie autobusów zeroemisyjnych. Zmiana ta może przejściowo wpłynąć na wzrost zakupów diesli w 2025 roku, ale w dłuższej perspektywie oznacza silny rozwój segmentu bezemisyjnego. W majowym rankingu producentów miejskich na pierwszym miejscu uplasował się Solaris (99 szt.), a kolejne pozycje – co stanowi pewne zaskoczenie – zajmują Scania i SOR. Najczęściej kupowanym modelem po pięciu miesiącach 2025 roku pozostaje Solaris Urbino 12 electric (44 sztuki).

- Również segment autobusów międzymiastowych odnotował w maju wyraźny wzrost – zarejestrowano 20 pojazdów (+13 szt. / +185,7% r/r), wobec 10 sztuk w kwietniu. Skumulowany wynik dla tej kategorii po pięciu miesiącach to 57 sztuk, czyli o 6 więcej niż w tym samym okresie 2024 roku (+11,8% r/r). Niski wolumen rejestracji w tym segmencie jest typowy i powoduje znaczne wahania w ujęciu miesiąc do miesiąca, które z pewnością zaobserwujemy również w bieżącym roku. Niemniej jednak, przed tą kategorią stoją dwa lata intensywnego wzrostu, a lata 2025 i 2026 zapowiadają się jako rekordowe. Przypomnijmy, że w 2024 roku segment „intercity” osiągnął rekordowy wynik 93 rejestracji (+21 szt. / +29,2% r/r). Dla porównania: w 2023 roku sprzedano 72 sztuki, a w 2022 – zaledwie 33. W bieżącym roku oczekiwane jest przekroczenie bariery 100 sztuk, a w 2026 – nawet 200 sztuk. Kluczowym czynnikiem wzrostu będzie tu konkurs ogłoszony przez Centrum Unijnych Projektów Transportowych w ramach KPO, zakładający dofinansowanie zakupu 579 autobusów pozamiejskich (zadanie E1.1.2), w tym 159 bezemisyjnych. Liderem rynku w 2025 roku jest marka Iveco, która zdominowała segment z wynikiem 52 rejestracji (91,2% udziału). Najczęściej kupowanym modelem po pięciu miesiącach pozostaje Iveco Crossway 10,8 LE (28 sztuk).

- Autobusy turystyczne rozpoczęły 2025 rok od bardzo dobrej sprzedaży – co można traktować jako element przygotowań do sezonu wakacyjnego. Mimo spadków w lutym i marcu, segment ten utrzymał wysoki poziom. W styczniu zarejestrowano 76 autokarów, w lutym 19 sztuk, w marcu 34, w kwietniu 52, a w maju 49 sztuk. Skumulowany wynik to 230 sztuk (+64 szt. / +38,6% r/r), co oznacza, że autokary pozostają drugim, po minibusach, najważniejszym segmentem polskiego rynku autobusowego w 2025 roku. To świetna zaliczka przed próbą pobicia wyniku z 2024 roku, który wyniósł 389 sztuk. Początek roku jest obiecujący, choć realizację tego celu mogą utrudnić ograniczenia produkcyjne w fabrykach i wydłużone terminy dostaw. Efektem tego jest rozłożenie boomu sprzedażowego w czasie, ale też większa dywersyfikacja zakupów między markami. Liderem rynku pozostaje Mercedes-Benz (64 sztuki), a w dalszej kolejności znajdują się MAN, Setra i Irizar – zbliżone pod względem udziałów. Najczęściej kupowanym modelem po pięciu miesiącach 2025 roku jest Mercedes-Benz Tourismo L (28 sztuk).

- Autobusy szkolne w dalszym ciągu pozostają jednym z najmniejszych segmentów rynku autobusowego w Polsce. Do 2023 roku ich rozwój wspierał program „Kangur” realizowany przez NFOŚiGW, a obecnie częściowo zastępowany przez kończący się program „Polski Ład”. W 2024 roku aktywny był również program „Mazowsze autobusy szkolne”, który zakładał dofinansowanie zakupu ponad 100 pojazdów. Mimo to dane rejestracyjne nie odzwierciedlają skali tych działań, gdyż autobusy szkolne często klasyfikowane są jako pojazdy MINI, międzymiastowe lub turystyczne. Liderem pozostaje marka Isuzu, jednak w okresie styczeń–maj 2025 roku zarejestrowano zaledwie jeden autobus szkolny. Dla porównania – w całym 2024 roku było ich sześć.

Napędy alternatywne

W okresie styczeń–maj 2025 roku zarejestrowano w Polsce 179 autobusów z napędami alternatywnymi, co stanowi 17,9% całego rynku – czyli wynik bardzo zbliżony do rezultatu osiągniętego w całym 2024 roku (19%). Dla przypomnienia – w 2023 roku zarejestrowano 585 tego typu pojazdów, co wtedy odpowiadało aż 32,1% udziału w rynku.

Tegoroczny maj przyniósł wzrost głównie za sprawą większej liczby zarejestrowanych autobusów miejskich. Mamy nadzieję, że wraz z uruchomieniem unijnych programów wsparcia już wkrótce powrócimy na ścieżkę dynamicznej konwersji floty w kierunku pojazdów zero- i niskoemisyjnych. Z pewnością proces ten nabierze tempa pod koniec 2025 roku oraz w 2026 roku, przede wszystkim dzięki środkom z Krajowego Planu Odbudowy (KPO).

Po pięciu miesiącach bieżącego roku, na aktualny wynik 179 zarejestrowanych „zielonych” autobusów zapracował przede wszystkim segment miejski. Udział alternatywnych napędów rozkłada się następująco:

- autobusy miejskie: 146 sztuk – w tym 87 pojazdów zeroemisyjnych oraz 59 niskoemisyjne,

- minibusy: 16 sztuk – wszystkie w pełni zeroemisyjne,

- autobusy międzymiastowe: 17 sztuk – wszystkie niskoemisyjne

Rozkład według napędów wygląda natomiast tak::

- 96 autobusów bateryjnych (BEV),

- 20 pojazdy napędzane gazem ziemnym (CNG/LNG),

- 56 hybrydy (HEV oraz Mild Hybrid),

- 7 pojazdów wyposażonych w ogniwa paliwowe zasilane wodorem (FCEV).

Po maju 2025 roku park autobusów zeroemisyjnych w Polsce osiągnął łączną liczbę 1574 sztuk. Spośród nich: 1481 to pojazdy całkowicie elektryczne (BEV), a 93 to konstrukcje wykorzystujące wodór w technologii ogniw paliwowych (FCEV).

Lista rankingowa marek

Maj nie przyniósł kolejnych przetasowań na liście rankingowej autobusowych marek w Polsce. Liderem pod względem liczby zarejestrowanych autobusów pozostaje Mercedes-Benz, który osiągnął wynik 437 pojazdów (wzrost o 56 sztuk, czyli +14,7% r/r). Marka zdecydowanie dominuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 362 pojazdy. Aż 291 z nich to zabudowy wykonane przez polskie firmy nadwoziowe, z czego najwięcej – 112 sztuk – zrealizowała spółka Mercus. Mercedes bardzo dobrze radzi sobie również w segmencie autobusów turystycznych (64 sztuki), gdzie również pozostaje liderem. Udział rynkowy Mercedesa wynosi obecnie 43,9%, co w porównaniu z rokiem 2024 oznacza wzrost o 0,2 punktu procentowego.

Wiceliderem pozostaje MAN, który wskoczył na tę pozycję w grudniu 2024 roku, usuwając z niej Solarisa. „Lew” osiągnął to dzięki dywersyfikacji swojej oferty oraz realizacji kontraktu dla krakowskiego oddziału Mobilis. Ten przepis na sukces firma realizuje także w 2025 roku i już widać tego efekty: MAN oferuje autobusy we wszystkich kategoriach – od MINI (69 sztuk, wszystkie z zabudową Mercus), przez miejskie (9 sztuk), po turystyczne (43 sztuki). Dzięki temu producent osiągnął 114 rejestracji (+22 sztuki, +23,9% r/r) i udział rynkowy na poziomie 11,5% (+0,9 pkt proc. r/r).

Na trzeciej pozycji ponownie znajduje się Solaris, notujący 99 rejestracji, co wynika z lepszej kondycji rynku miejskiego w maju br. Producent z Bolechowa działa wyłącznie w segmencie autobusów miejskich i w przedziale masy powyżej 8 ton DMC. W tym przedziale wagowym (z pominięciem minibusów) Solaris jest obecnie liderem z wynikiem 99 sztuk, wyprzedzając Mercedesa (74) i Iveco (54). Tegoroczne rejestracje Solarisa przełożyły się na udział rynkowy wynoszący 9,9% (+1,4 pkt proc. r/r). Można powiedzieć, że po trudnym początku roku producent z Bolechowa zaczyna piąć się w górę.

Polska produkcja

Od początku 2025 roku zarejestrowano w naszym kraju 173 autobusy „made in Poland”, co przekłada się na 17,3% udziału w całym rynku. Oznacza to spadek w stosunku do kwietnia, kiedy wskaźnik ten wynosił 20,4%. Trudno w to dziś uwierzyć, ale w 2023 roku udział krajowej produkcji wyniósł 36,6%, a w 2022 roku aż 48%. Obecny rezultat wynika głównie ze wzrostu sprzedaży autobusów międzymiastowych i turystycznych, które produkowane są przede wszystkim poza Polską. Wraz ze wzrostem sprzedaży pojazdów miejskich ten udział powinien stopniowo rosnąć.

Warto jednak zaznaczyć, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar, Acbus i inne. Uwzględniając ich działalność, wskaźnik krajowego pochodzenia rejestrowanych autobusów wynosi ponad 2/3. Oznacza to, że na każde 10 sprzedawanych w Polsce autobusów blisko 7 jest produkowanych lub zabudowywanych w naszym kraju.

W porównaniu do rynku pojazdów osobowych czy ciężarowych to bardzo dobry wynik, z którego możemy być dumni.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2024 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę linii autobusowych;

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze