Polski rynek nowych autobusów: 01-11.2024. Solaris wraca na pozycję wicelidera

W listopadzie rynek autobusowy utrzymał wzrost liczby rejestracji, zapoczątkowany we wrześniu i intensywnie rozwijany w październiku.

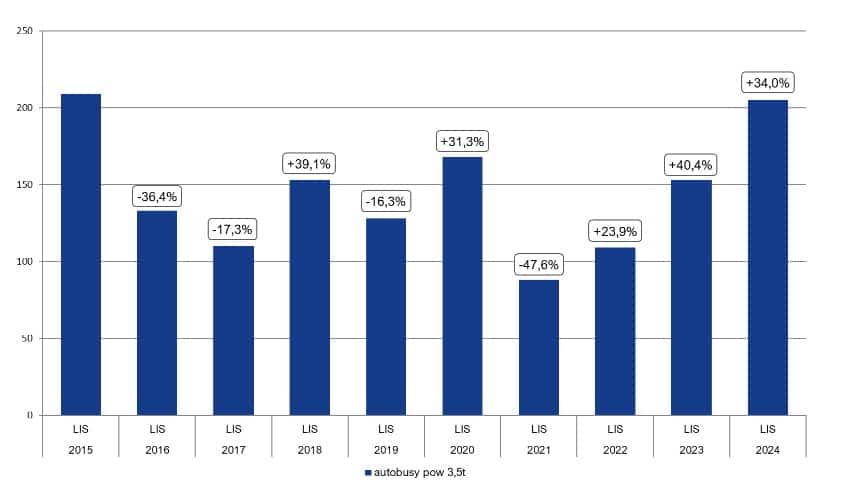

W minionym miesiącu zarejestrowano 205 nowych autobusów – o 52 więcej niż rok temu (+34% r/r) i o 55 mniej niż w październiku (-21,2% m/m). To najwyższy wynik listopadowy od dekady, zbliżony jedynie do 2015 roku, kiedy zarejestrowano 209 pojazdów. Dla porównania sprawdź sytuacje po październiku.

Rozkład jazdy:

- Jakie zmiany zanotowano w liczbie rejestracji autobusów w listopadzie 2024 roku w porównaniu do poprzedniego roku?

- Który segment autobusów zanotował największy wzrost rejestracji w 2024 roku i jaki model był najczęściej kupowany?

- Ile w Polsce jest autobusów elektrycznych?

Ponad 2500 autobusów

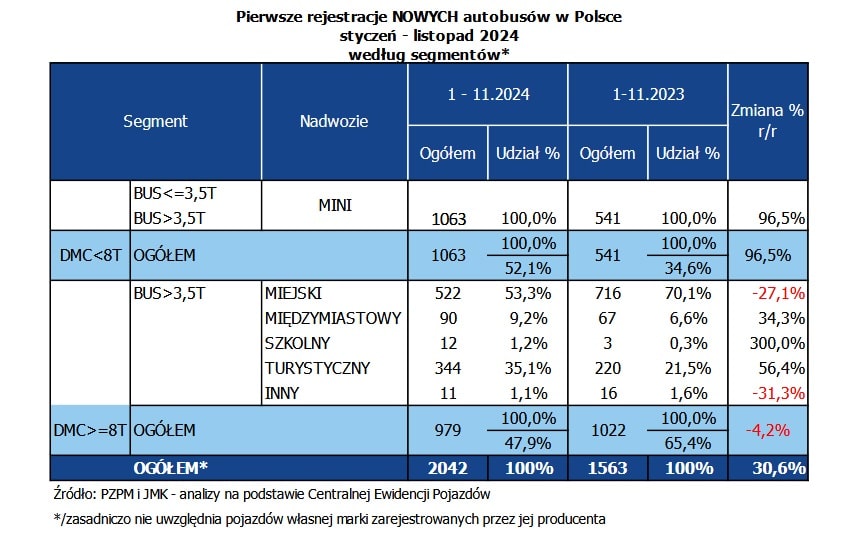

W listopadzie – dzięki jesiennej ofensywie – polski rynek nowych autobusów przekroczył poziom 2000 rejestracji i ma szansę osiągnąć około 2500 nowych autobusów do końca 2024 roku. Dla porównania, w całym 2023 roku sprzedano 1821 pojazdów, a wynik sprzed pandemii z 2019 roku (2479 sztuk) wydaje się być w zasięgu.

Wzrost napędza przede wszystkim segment minibusów, gdzie liczba rejestracji wzrosła o 522 sztuki (+96,5% r/r). Jednocześnie, w segmencie autobusów miejskich zanotowano duży spadek – o 194 sztuki (-27,1% r/r). Rynek staje się więc podzielony: tanie minibusy osiągają świetne wyniki, podczas gdy sprzedaż większych, droższych pojazdów jest znacznie wolniejsza. Symbolicznym przykładem tej sytuacji jest piąta pozycja marki Ford, oferującej najtańsze minibusy produkowane poza Polską.

Autobusowy listopad

Jedenasty miesiąc 2024 roku przyniósł autobusowemu rynkowi sprzedaż na poziomie 205 sztuk. Mimo, że, to rezultat słabszy niż miesiąc temu (-55 szt. / -21,2% m/m), to jednocześnie wyższy niż rok temu (+52 szt. / +34% r/r).), co pokazuje, że jesienne odbicie na autobusowym rynku cały czas trwa i po słabych wynikach podczas tegorocznego lata, teraz mamy mocne przyspieszenie. Aktualny skumulowany wynik podniósł się do poziomu 2042 autobusów, czyli jest wyraźnie wyższy od zeszłorocznego poziomu (+479 szt. / +30,7% r/r), co daje miesięczną średnią na poziomie 186 sztuk. Dla porównania w zeszłym roku ten wskaźnik wynosił 142 szt., a w 2022 roku … zaledwie 92 sztuki, w 2021 roku – 111, w 2020 roku – 123. Przed pandemią odpowiednio w 2019 roku – 206 szt. i w 2018 r. – 226 szt. Te dane dają nadzieję na powrót sprzedaży na poziomie 200 sztuk miesięcznie w skali całego roku. Natomiast przed „hurra optymizmem” warto zobaczyć, jakie są dysproporcje pomiędzy poszczególnymi segmentami funkcjonalnymi:

- Segment MINI zanotował kolejny udany miesiąc, osiągając wynik 79 sztuk (+41,1% r/r). Choć sprzedaż była niższa niż w rekordowym październiku (-15 szt./-14,2% m/m). Od początku roku zarejestrowano już 1 063 pojazdów w tym segmencie (+96,5% r/r), co czyni go pierwszą kategorią, która przekroczyła granicę tysiąca sztuk – wynik nieosiągalny w 2024 roku dla innych segmentów.

Ranking marek w segmencie MINI zdominował Mercedes-Benz (732 rejestracje), choć niespodziewanie do gry wkroczył Ford (158), oferując minibusy Transit o pojemności 16+3 miejsc. Segment MINI, z udziałem 52% w całym rynku, wyraźnie zdetronizował segment miejski (1 063 do 522 sztuk), który wcześniej napędzał sprzedaż podczas pandemicznego kryzysu. Obecnie minibusy odzyskują strategiczną rolę w Polsce, choć ich niższa wartość nie ma tak dużego wpływu na łączną wartość rynku jak większe pojazdy. Głównymi programami wspierającymi ten segment są PFRON („Wyrównywanie różnic między regionami”) oraz Polski Ład. Najczęściej kupowanym modelem w okresie styczeń–listopad 2024 roku był Mercedes-Benz Sprinter (726 sztuki).

- autobusy miejskie w listopadzie zanotowały wyższą sprzedaż – 91 sztuk, co oznacza wzrost w porównaniu z październikiem (+26,4% m/m) i poprawę względem zeszłego roku (+19 szt.). Mimo to, skumulowany wynik (522 szt.) wciąż pozostaje niższy niż rok temu (-27,1% r/r). Tym samym segment miejski spadł na drugie miejsce pod względem wolumenu za kategorią MINI.

W miejskim rankingu Solaris dominuje z wynikiem 228 sztuk, zwiększając swój udział rynkowy do 43,7% po listopadzie. Najczęściej kupowanym modelem jest Solaris Urbino 12 (55 szt.). Jednak obecny „dołek” w sprzedaży wynika z końca jednej unijnej perspektywy finansowej i powolnego startu nowej. Kolejny „boom” w tej kategorii spodziewany jest w 2025 i 2026 roku dzięki programom dotacyjnym, takim jak Zielony Transport Publiczny oraz wprowadzeniu nowelizacji ustawy o elektromobilności, która nakazuje miastom powyżej 100 tys. mieszkańców zakup tylko zeroemisyjnych autobusów. Paradoksalnie, w najbliższym czasie może to jeszcze doprowadzić do wzrostu zakupów pojazdów z silnikami diesla w ograniczonym okienku czasowym.

- kategoria międzymiastowa odnotowała w listopadzie spadek – zarejestrowano 6 pojazdów, wobec 12 rok temu (-41,7% r/r). Jednak na tle wcześniejszych miesięcy, jak wrzesień (8 sztuk) czy sierpień (5 sztuk), wynik nie jest zły. Skumulowana liczba rejestracji za 11 miesięcy wynosi 90 sztuki (+34,3% r/r), co jest rekordowym wynikiem dla tego segmentu. Dla porównania, w całym 2023 roku sprzedano 72 pojazdy, a w 2022 – tylko 33. Osiągnięcie poziomu bliskiego 100 sztuk to znacząca zmiana dla tego rynku.

Rozwój tej kategorii w najbliższych latach będzie wspierany przez programy dotacyjne. Do tej pory Centrum Unijnych Projektów Transportowych w ramach KPO sfinansowało zakup 521 autobusów, w tym 159 zeroemisyjnych, a kolejny nabór na 52 zeroemisyjne pojazdy ruszy w styczniu. Na chwilę obecną segment międzymiastowy korzysta głównie z kończącego się wsparcia z Polskiego Ładu. Głównym beneficjentem programu jest marka Iveco, która zdominowała rynek z wynikiem 61 rejestracji (67,8% udziału). Najczęściej kupowanym modelem w 2024 roku pozostaje Iveco Crossway 12 (37 sztuk).

- autobusy turystyczne jesienią utrzymały wysoki poziom sprzedaży, co odwraca wcześniejszy trend spadków po sezonie wakacyjnym. W sierpniu zarejestrowano 25 pojazdów, we wrześniu 26, w październiku 27, a w listopadzie 25 sztuk – to ponad dwa razy więcej niż rok temu (+150% r/r). Skumulowany wynik za 11 miesięcy wynosi 344 sztuki (+56,4% r/r), co znacząco przewyższa rezultat z 2023 roku (244 autokary) i z 2022 roku (75 sztuk). Rynek autokarowy przeżywa „odrodzenie”, choć zaczynają się pojawiać nowe wyzwania, takie jak ograniczenia produkcyjne fabryk i wydłużone terminy dostaw. W efekcie boom sprzedażowy rozkłada się w czasie i obejmuje więcej marek. Najnowszym liderem rynku jest Irizar (68 rejestracji), a najpopularniejszym modelem w 2024 roku – Irizar i6S 15.37 (37 sztuk).

- autobusy szkolne pozostają jednym z najbardziej niszowych segmentów w Polsce. Do 2023 roku segment ten wspierał program „Kangur” realizowany przez NFOŚiGW, obecnie zastąpiony w niewielkim stopniu przez „Polski Ład”. Mimo to, statystyki Centralnej Ewidencji Pojazdów mogą nie odzwierciedlać rzeczywistości, ponieważ program „Mazowsze autobusy szkolne” (II edycja) z dofinansowaniem na ponad 50 pojazdów nie jest widoczny w danych. Najprawdopodobniej autobusy te zostały zaklasyfikowane jako minibusy lub pojazdy międzymiastowe, co podważa wiarygodność statystyk CEP dla tego segmentu. W 2024 roku zarejestrowano 12 autobusów szkolnych, co oznacza wzrost o 300% r/r (w 2023 roku – 3 sztuki). Liderem segmentu po listopadzie jest marka Isuzu.

Napędy alternatywne

W ciągu 11 miesięcy br. zarejestrowano w Polsce 363 autobusy z napędami alternatywnymi, co stanowi 17,8% całego rynku, czyli nieco więcej niż w październiku (16,5%) i we wrześniu (12,9%). Dla porównania – w analogicznym okresie ubiegłego roku zarejestrowano ich 479, co stanowiło wówczas 30,6% całego rynku. Są też inne różnice. W zeszłym roku na ten wynik zapracował prawie wyłącznie segment miejski (plus siedem miejskich MINI, dwa autobusy szkolne oraz jeden międzymiastowy), natomiast w tym roku segment miejski stanowi 88,2% całej sumy, a „zielony napęd” dla całego rynku autobusów rozkłada się następująco:

- autobusy miejskie: 320 szt., w tym 177 zeroemisyjnych i 143 niskoemisyjnych;

- autobusy międzymiastowe: 21 szt., w tym zeroemisyjne i 18 niskoemisyjnych (hybrydowych i CNG);

- minibusy: 22 szt., w tym 17 zeroemisyjnych i 5 niskoemisyjnych (CNG).

Łącznie – w skali całego rynku – na ogólną liczbę 363 „zielonych” autobusów mamy:

- 169 autobusów bateryjnych (BEV),

- 81 hybrydowe,

- 28 wodorowych (FCEV),

- 85 pojazdów napędzanych CNG/LNG.

Lista rankingowa marek

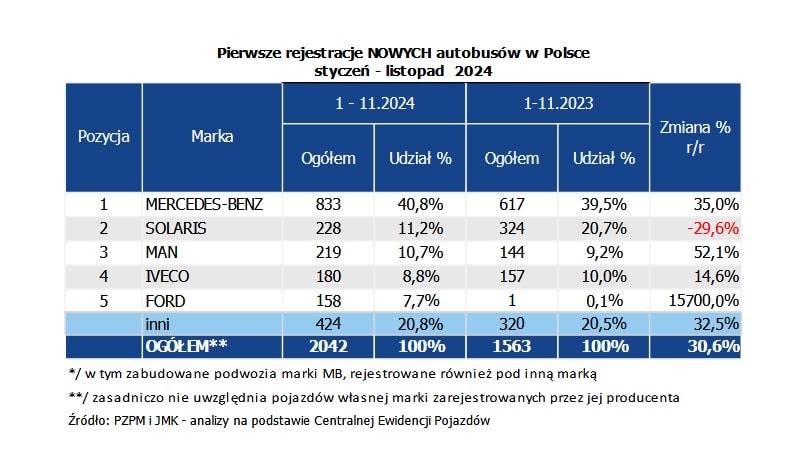

Listopad przyniósł kolejne przetasowania na liście rankingowej autobusowych marek w Polsce. Liderem pod względem liczby zarejestrowanych autobusów od początku roku pozostaje Mercedes-Benz, który osiągnął wynik 833 pojazdów (+216 szt., +35% r/r). Marka zdecydowanie dominuje w kategorii MINI (poniżej 8 ton DMC), gdzie zarejestrowano 732 pojazdy. Aż 528 sztuk to zabudowy wykonane przez polskie firmy nadwoziowe, z czego najwięcej – 261 – wykonała firma Mercus. Mercedes radzi sobie także w segmencie autobusów turystycznych (60 szt.), natomiast w sektorze miejskim odnotował skromniejszy wynik – 37 pojazdów. Udział rynkowy Mercedesa wynosi obecnie 40,8% (+1,3 pkt proc. r/r), co stanowi wzrost w porównaniu z rokiem 2023 (37,6%).

Wiceliderem jest Solaris, który dzięki listopadowemu przyspieszeniu (78 szt.) awansował z czwartego miejsca. Producent z Bolechowa działa wyłącznie w segmencie autobusów miejskich i powyżej 8 ton DMC. W tej kategorii Solaris jest liderem z wynikiem 228 sztuk, wyprzedzając MAN (146) i Iveco (105). Łączna liczba rejestracji Solaris to 228 szt., czyli o 96 pojazdów mniej (-29,6% r/r) niż rok temu (324). Udział rynkowy producenta wynosi 11,2% (-9,6 pkt proc. r/r).

Trzecie miejsce zajmuje MAN, który zyskał dzięki dywersyfikacji oferty oraz realizacji kontraktu dla krakowskiego oddziału Mobilis. MAN oferuje autobusy we wszystkich kategoriach: MINI (73 szt. z zabudową Mercusa), miejskie (81 szt.) oraz turystyczne (58 szt.). Dzięki temu firma osiągnęła 219 rejestracji (+75 szt., +52,1% r/r) i udział na poziomie 10,7% (+1,2 pkt proc. r/r).

Czwarte miejsce należy do marki Iveco, która również ma szeroką ofertę: minibusy (77), autobusy międzymiastowe (61) i turystyczne (34). Strategia ta przyniosła 180 rejestracji (+23 szt., +14,7% r/r) i udział 8,8% (-1,2 pkt proc. r/r).

Piąty jest Ford z wynikiem 158 rejestracji, za sprawą dynamicznego wejścia na rynek minibusów o pojemności 16+3 pasażerów. Boom na te tanie pojazdy spowodował, że firma, która rok temu nie zarejestrowała żadnego minibusu, przez moment znalazła się na podium. Warto przypomnieć, że Ford miał już wcześniej podobny „wyskok”, po którym nastąpił okres uśpienia. Obecnie obserwujemy kolejny okres aktywności – czas pokaże, na jak długo.

Polska produkcja

W ciągu 11 miesięcy 2024 r. zarejestrowano 348 autobusów „made in Poland”, co przekłada się na 17% udziału w całym rynku. Choć wynik ten pozostaje niski, jest lepszy niż po październiku, gdy wskaźnik spadł do 15,3%. Dla porównania, w 2023 roku udział krajowej produkcji wyniósł 36,6%, a w 2022 r. aż 48% – dziś trudno w to uwierzyć.

Obecny rezultat wynika głównie ze wzrostu sprzedaży autobusów MINI, międzymiastowych i turystycznych, które są produkowane przede wszystkim poza Polską. Warto jednak zaznaczyć, że w kategorii MINI prężnie działają polskie firmy zabudowujące, takie jak Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar, Acbus i inne.

Uwzględniając ich działalność, wskaźnik krajowego pochodzenia rejestrowanych autobusów wynosi ponad 2/3. Oznacza to, że na każde 10 sprzedawanych w Polsce autobusów, blisko 7 jest produkowanych lub zabudowywanych w naszym kraju. W porównaniu do rynku pojazdów osobowych czy ciężarowych to bardzo dobry wynik, z którego możemy być dumni.

Rynek autobusowy – poznaj raporty JMK

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce.

W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko. Na rok 2024 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych. Wykonujemy również transportowe opracowania pod konkretne potrzeby.

Wyślij zapytanie na [email protected] lub zadzwoń 506 03 71 71.

Komentarze