Polski rynek używanych autobusów w 2025 roku. Tutaj nawet spadek jest stabilny

Po latach wzrostów wtórny rynek autobusowy w Polsce w końcu przestał rosnąć, co potwierdzają wyniki za cały rok 2025 rok.

Wynika z nich jednoznacznie potwierdzają, że pojazdy używane dopadło spowolnienie – po rekordowym 2024 roku. Trend ten utrzymywał się przez cały rok i wszystko wskazuje na to, że będzie on kształtował rynek wtórny również w 2026 roku.

Rozkład jazdy:

- Ile używanych autobusów sprowadzono do Polski w całym 2025 roku i o ile mniej niż w 2024?

- Który segment importu używanych autobusów był w 2025 roku największy i ile pojazdów obejmował?

- Jaka marka była liderem rynku używanych autobusów w 2025 roku i ile rejestracji zanotowała?

Rynkowe podsumowanie

W samym tylko grudniu 2025 roku do Polski sprowadzono 331 używanych autobusów, wobec 282 szt. w listopadzie i 287 szt. w październiku. Oznacza to wzrost o 49 pojazdów miesiąc do miesiąca (+17,4% m/m) w porównaniu z listopadem oraz o 44 sztuki (+15,3% m/m) względem października. Grudzień przyniósł więc wyraźne ożywienie w ujęciu miesięcznym, typowe dla końcówki roku, kiedy część importerów finalizuje zamówienia przed zamknięciem okresu rozliczeniowego. Natomiast wynik ten pokazuje, że mimo chwilowego odbicia m/m, rynek wtórny pozostaje w trendzie spadkowym w ujęciu długookresowym.

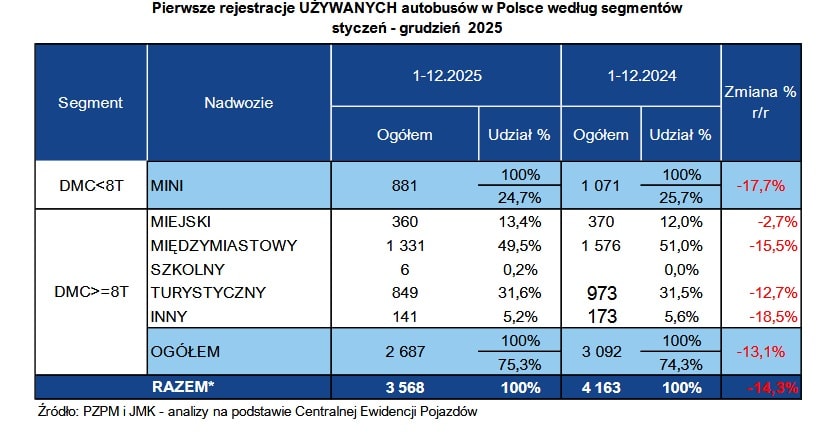

To pokazuje skumulowany wynik, który po 12 miesiącach wyniósł 3568 pojazdów, wobec 4163 szt. w 2024 roku, co oznacza spadek o 595 autobusy (-14,3% r/r). Warto przy tym przypomnieć, że wynik z 2024 roku był najwyższym w historii rynku wtórnego, a jednocześnie o 1,6% lepszym niż w 2023 roku. Na tym tle obecna korekta wygląda raczej na powrót do bardziej zrównoważonego poziomu importu niż na trwałe załamanie popytu.

Co istotne, z miesiąca na miesiąc różnice r/r pogłębiały się, szczególnie w segmentach autokarowych – międzymiastowym i turystycznym. To właśnie te kategorie najszybciej reagują na zmiany kosztowe, dostępność młodszych roczników na rynkach zachodnich oraz rosnącą ofertę autobusów nowych, finansowanych ze środków unijnych.

Całościowy obraz rynku wskazuje więc, że import autobusów używanych stopniowo traci dynamikę, choć nadal pozostaje większy wolumenowo niż rynek autobusów nowych (2683 rejestracje w 2025 roku). Rynek wtórny funkcjonuje wciąż w warunkach praktycznie nieograniczonego importu, jednak coraz wyraźniej zaczyna reagować na zapowiadane zmiany regulacyjne, zwłaszcza te związane z Funduszem Rozwoju Przewozów Autobusowych (FRPA). Planowane – choć przesunięte najprawdopodobniej na 2027 rok – ograniczenia wiekowe oraz obowiązek wyposażania pojazdów w systemy geolokalizacji mogą w kolejnych latach znacząco wpłynąć na strukturę importu, przede wszystkim w segmencie międzymiastowym.

Segment po segmencie – grudzień i cały 2025 rok

Zaczynamy od najważniejszego segmentu, czyli autobusów międzymiastowych. W grudniu 2025 roku zarejestrowano 137 używanych autobusów międzymiastowych, wobec 112 szt. w listopadzie, co oznacza wzrost o 25 pojazdów (+22,3% m/m). Był to najwyższy miesięczny wynik w IV kwartale, potwierdzający sezonowe ożywienie na koniec roku. Jednak w ujęciu rocznym obraz pozostaje jednoznaczny. W całym 2025 roku zarejestrowano 1331 autobusy międzymiastowe, podczas gdy w 2024 roku było ich 1576 szt. Oznacza to spadek o 245 pojazdów (-15,6% r/r). Segment ten pozostaje największą częścią rynku wtórnego, ale jednocześnie jest najbardziej podatny na zmiany regulacyjne i finansowe. Rosnąca skala zakupów autobusów nowych – zarówno spalinowych, jak i niskoemisyjnych – finansowanych z KPO i programów CUPT, stopniowo ogranicza popyt na import pojazdów kilku- i kilkunastoletnich.

Segment MINI zakończył grudzień 2025 roku wynikiem 78 rejestracji, wobec 61 szt. w listopadzie, co oznacza wzrost o 17 pojazdów (+27,9% m/m). W porównaniu z październikiem, kiedy zarejestrowano 78 autobusów MINI, grudzień bilans jest na zero.Skumulowany wynik roczny to 881 pojazdy, co oznacza spadek o 190 szt. (-17,7% r/r) w porównaniu z 2024 rokiem. MINI pozostaje jednym z filarów rynku wtórnego, jednak coraz wyraźniej widać, że część popytu przesuwa się w stronę pojazdów nowych. Dotyczy to zwłaszcza przewoźników realizujących przewozy lokalne i komercyjne, którzy coraz częściej korzystają z leasingu fabrycznego oraz wsparcia inwestycyjnego.

W segmencie miejskim w grudniu 2025 roku zarejestrowano 45 autobusy, wobec 31 szt. w listopadzie, co oznacza wzrost o 14 pojazdów (+45,2% m/m). W porównaniu z październikiem (37 szt.) grudniowy wynik był wyższy o 8 autobusów (+22,2% m/m). Łącznie w 2025 roku sprowadzono 360 używane autobusy miejskie, czyli o 10 szt. mniej (-2,7% r/r) niż w 2024 roku. To pokazuje, że segment miejski jest najmniej podatny na wahania importu. Co więcej, przejściowo może on zyskiwać na znaczeniu w związku z wymianą flot na autobusy zeroemisyjne. Przewoźnicy często pozbywają się relatywnie młodych autobusów spalinowych w momencie odbioru elektrobusów lub pojazdów wodorowych, co zasila podaż na rynku wtórnym.

Autobusy turystyczne zakończyły grudzień 2025 roku na poziomie 61 rejestracji, wobec 57 szt. w listopadzie, co oznacza wzrost o 4 pojazdy (+7,0% m/m). W relacji do października (47 szt.) oznacza to wzrost o 14 pojazdów (29,8% m/m). Skumulowany wynik roczny wyniósł 849 autokarów, wobec 973 szt. w 2024 roku, czyli -124 pojazdów (-12,7% r/r). To segment, który szczególnie mocno odczuwa rosnące zainteresowanie autobusami nowymi oraz ograniczoną dostępność atrakcyjnych, młodszych używanych autokarów spełniających aktualne standardy komfortu i emisji.

I na koniec segment szkolny pozostaje marginalny. W grudniu 2025 roku zarejestrowano

1 autobus, a w całym roku 6 pojazdów, wobec 7 szt. w całym 2024 roku. Niski wolumen wynika nie tylko z ograniczonego popytu, ale również z klasyfikacji CEP – wiele autobusów wykorzystywanych do przewozów szkolnych rejestrowanych jest jako MINI, międzymiastowe lub turystyczne.

Na podstawie danych za 2025 rok struktura rynku wtórnego przedstawia się następująco:

• międzymiastowe: 1331 szt. – 37,3% rynku,

• turystyczne: 849 szt. – 23,8%,

• MINI: 881 szt. – 24,7%,

• miejskie: 360 szt. – 10,1%,

• szkolne: 6 szt. – 0,2%.

Rynek wtórny pozostaje więc wyraźnie zdominowany przez autobusy międzymiastowe i autokary, choć ich udział stopniowo, ale bardzo powoli maleje na rzecz rynku pierwotnego.

Normy emisji

W 2025 roku dominowały autobusy z roczników 2010–2019, które odpowiadały za 64% całego importu. Drugą grupą były pojazdy spełniające normę Euro IV (2005–2009) – 28% udziału, natomiast autobusy z lat 2000–2004 (Euro III) stanowiły 2%.

Najstarszym zarejestrowanym autobusem był Ikarus 280 z 1985 roku. Najmłodsze pojazdy to 48 autobusów z rocznika 2025, w tym głównie Iveco (29 szt.), Mercedes-Benz – 9 szt. oraz 4 autobusy marki ZAZ pochodzące z Ukrainy. W bazie znalazły się również 35 pojazdy z 2024 roku, 21 z 2023 roku.

Pod względem napędu rynek wtórny pozostaje niemal całkowicie zdominowany przez silniki wysokoprężne. W całym 2025 roku zarejestrowano zaledwie 6 elektrobus oraz 4 autobusy gazowe, co pokazuje ogromną dysproporcję pomiędzy rynkiem wtórnym a pierwotnym w zakresie transformacji energetycznej.

Nowe kontra używane

W 2025 roku w Polsce zarejestrowano 2683 autobusy nowe oraz 3568 używanych, co daje przewagę rynku wtórnego na poziomie 855 pojazdów. Po listopadzie przewaga ta wynosiła 942,

a po październiku 888, co oznacza, że w IV kwartale różnica systematycznie się zmniejszała.

Udział autobusów używanych w całym rynku wynosi obecnie około 57%, podczas gdy w 2024 roku relacja ta była znacznie wyższa (4163 używane wobec 2301 nowych). Rynek nowych autobusów rośnie, napędzany środkami unijnymi, KPO oraz rozwojem pojazdów zeroemisyjnych, natomiast import autobusów używanych wyraźnie wyhamowuje.

Największa przewaga rynku wtórnego widoczna jest w segmentach międzymiastowym (1331 używane do 229 nowych) oraz turystycznym (849 do 459). Z kolei w segmentach miejskim (619 nowych do 360 używanych) oraz MINI (1364 nowych do 881 używanych) coraz wyraźniej inicjatywę przejmuje rynek pierwotny.

Lista rankingowa marek

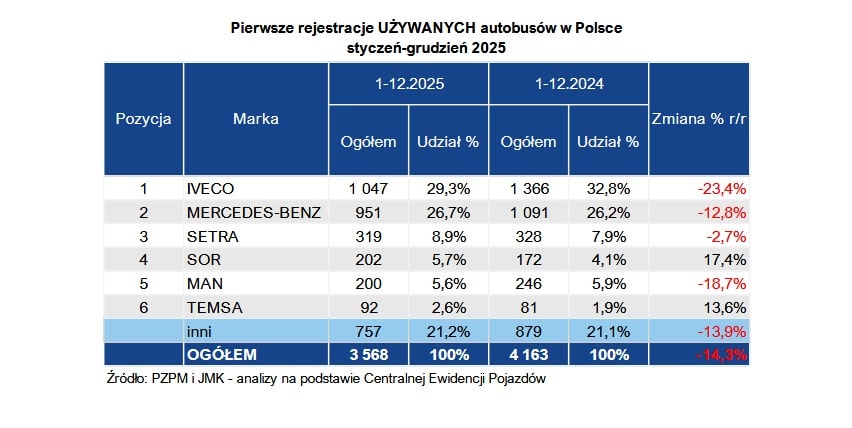

W 2025 roku liderem rynku używanych autobusów w Polsce ponownie zostało Iveco, odzyskując pozycję, którą w 2024 roku na krótko przejął Mercedes-Benz. Wynik 1047 rejestracji oznacza jednak wyraźny spadek wolumenu – o 319 pojazdów (-23,4% r/r) względem analogicznego okresu 2024 roku. Spadek ten jest zbieżny z ogólną tendencją osłabienia importu autobusów używanych, szczególnie w segmencie międzymiastowym.

Mimo wyraźnego cofnięcia wolumenu Iveco pozostaje marką o zdecydowanie największej dominacji w segmencie międzymiastowym, gdzie modele Crossway praktycznie nie mają realnej konkurencji. To właśnie ten segment w największym stopniu kształtuje pozycję Iveco w rankingu marek, a jednocześnie sprawia, że producent jest bardziej niż inni wrażliwy na zmiany regulacyjne i przesunięcia popytu w stronę rynku pierwotnego.

Na drugiej pozycji uplasował się Mercedes-Benz, z wynikiem 951 rejestracji, co również oznacza spadek rok do roku – o 140 szt. (-12,8% r/r). Skala spadku była jednak wyraźnie mniejsza niż w przypadku Iveco, co przełożyło się na relatywne zmniejszenie dystansu pomiędzy dwoma liderami. Mercedes-Benz pozostaje marką o najbardziej zrównoważonej strukturze importu na rynku wtórnym. Jest silny jednocześnie w segmencie MINI, gdzie Sprinter od lat prowadzi zestawienia, w segmencie turystycznym – głównie za sprawą modelu Tourismo, a także w segmencie miejskim, gdzie Citaro pozostaje jednym z najczęściej sprowadzanych autobusów używanych i drugim najpopularniejszym wyborem po Solarisie.

Trzecie miejsce zajmuje Setra, z wynikiem 319 sprowadzonych pojazdów, bardzo zbliżonym do rezultatu z 2024 roku (328 szt.). Oznacza to symboliczny spadek o 9 autobusów (-2,7% r/r), który – biorąc pod uwagę ogólną dynamikę rynku wtórnego – należy uznać za wynik stabilny. Setra pozostaje jednym z filarów segmentu turystycznego, szczególnie wśród bardziej komfortowych i droższych autokarów, gdzie popyt jest mniej wrażliwy na wahania koniunktury, a większe znaczenie mają jakość, marka i standard wyposażenia.

Na czwartej i piątej pozycji znalazły się dwie marki o niemal identycznym wolumenie, ale zupełnie odmiennej dynamice. SOR zakończył 2025 rok z wynikiem 202 rejestracji, co oznacza wzrost o 30 szt. (+17,4% r/r) oraz wzrost udziału w rynku o 1,5 pkt proc. Z kolei MAN zanotował 200 rejestracji, co oznacza spadek o 46szt. (-18,7% r/r) oraz obniżenie udziału w rynku o 0,3 pkt proc. r/r.

Te dwie marki ilustrują dwa różne scenariusze funkcjonowania na rynku wtórnym. MAN posiada nadal mocną pozycję w segmencie międzymiastowym, a także stabilną, choć umiarkowaną obecność w segmentach miejskim i MINI. Spadek wolumenu jest jednak konsekwencją mniejszej podaży atrakcyjnych roczników na rynkach zachodnich oraz rosnącej konkurencji ze strony autobusów nowych, finansowanych ze środków publicznych.

Z kolei czeski SOR jest jedyną marką w czołówce rankingu, która w 2025 roku zanotowała wzrost r/r. To przede wszystkim efekt rosnącej popularności czeskich konstrukcji w segmencie międzymiastowym, zwłaszcza wśród PKS-ów oraz mniejszych przewoźników regionalnych, dla których kluczowe znaczenie mają prostota techniczna, niskie koszty eksploatacji oraz dostępność części. Wzrost SOR-a można interpretować jako jeden z nielicznych przykładów realnego przesunięcia popytu wewnątrz rynku wtórnego, a nie jedynie efekt ogólnej koniunktury.

W ujęciu całościowym ranking marek potwierdza, że rynek używanych autobusów w 2025 roku nie zmienił swojej struktury, ale wyraźnie zmienił dynamikę. Spadki u największych graczy są głębsze niż u marek niszowych, a jednocześnie coraz większe znaczenie mają czynniki regulacyjne i relacja z rynkiem pierwotnym. To one w największym stopniu będą decydować o układzie sił w kolejnych latach.

Statystyczna oferta JMK

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o przetargach na zakup nowych autobusów miejskich, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line.

To nie wszystko. Na rok 2025 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.: :

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce;

- kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich

- analizy on-line przetargów na zakup nowych autobusów międzymiastowych, MINI i turystycznych;

Oprócz tej podstawowej oferty wykonujemy projekty na specjalne zamówienia. W razie zainteresowania zapraszam do kontraktu : Aleksander Kierecki / [email protected] / +48 506 03 71 71

Komentarze