Polski rynek autobusów nowych po listopadzie 2025. Dobra pozycja przed finiszem

Po 11. miesiącach 2025 roku, polski rynek nowych autobusów jest cały czas w ofensywie i przekroczył poziom 2,2 tys. rejestracji.

Sam listopad natomiast zakończył się w zakresie nowych rejestracji bez przełomu (+23 szt. / +11,2% r/r), ponieważ rynek odnotował wzrost tylko w kategorii autobusów MINI i miejskich, a we wszystkich pozostałych segmentach pojawiły się spadki. Skumulowany wynik za okres styczeń-listopad wygląda zdecydowanie lepiej (+252 szt. / +12,3% r/r), ale to głównie efekt dobrej dynamiki z poprzednich miesięcy, przede wszystkim ze stycznia, maja, lipca, sierpnia i września. Mamy nadzieję, że spodziewany boom w zakresie odbiorów pojazdów przez miasta pod koniec roku poprawi na koniec roku wynik kluczowego segmentu autobusów miejskich, który po słabych rezultatach września i października musi ponownie gonić zeszłoroczny rezultat.

Rozkład jazdy:

- Ile nowych autobusów zarejestrowano w Polsce łącznie po 11 miesiącach 2025 roku?

- Który segment rynku nowych autobusów był największy wolumenowo po listopadzie 2025?

- Która marka była liderem rynku nowych autobusów w okresie styczeń–listopad 2025?

Segment po segmencie

W listopadzie 2025 roku na polskim rynku zarejestrowano 228 nowych autobusów, wobec 205 sztuk rok wcześniej, co oznacza wzrost o 23 sztuki (+11,2%) wobec roku poprzedniego oraz o 4 sztuki (+1,8%) wobec października. Wynik ten jest efektem wzrostów w strategicznych segmentach MINI i miejskim oraz spadków wśród pojazdów międzymiastowych, turystycznych i szkolnych.

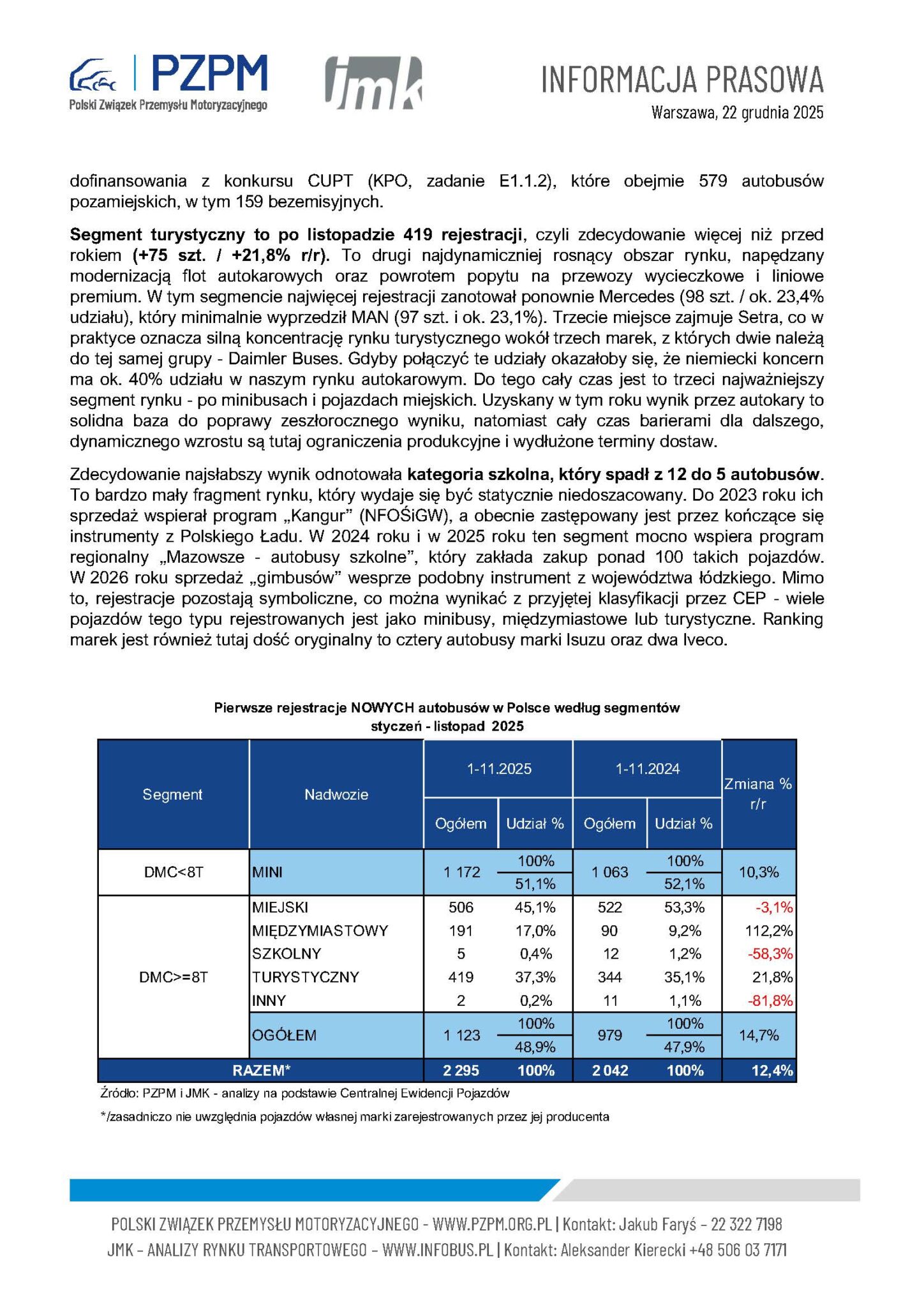

Patrząc na rynek szerzej, to w całym okresie styczeń-listopad 2025 r. na polskim rynku zarejestrowano 2295 fabrycznie nowych autobusów – wobec 2042 sztuk w analogicznym okresie 2024 r. (+253 szt. / +12,4% r/r). Za tym wzrostem stoi przede wszystkim bardzo silne odbicie w segmentach międzymiastowym (+101 szt.) i turystycznym (+75 szt.) oraz utrzymująca się hossa wśród minibusów (+109 szt.). Jednocześnie obserwujemy osłabienie segmentu szkolnego (-7 szt.) i lekki spadek w segmencie miejskim (-16 szt.). W zakresie strukturalnym oznacza to, że rynek autobusowy w Polsce cały czas zależy w największym stopniu od segmentu MINI (1172), natomiast po listopadzie mamy przesunięcie ciężaru sprzedaży i awans segmentu miejskiego (506), który wyprzedził kategorię turystyczną (419). Coraz wyraźniejszą rolę na rynku odgrywa kategoria międzymiastowa (191) co nas bardzo cieszy i mamy nadzieje, że nie jest to tylko incydentalna zasługa unijnego dofinansowania.

Segment MINI urósł do 1172 rejestracji po listopadzie, co oznacza +109 szt. (+10,3% r/r). To wciąż największy wolumenowo fragment rynku, będący podstawą rozwoju wielu przewoźników lokalnych i komercyjnych. Liderem w tym segmencie pozostaje Mercedes-Benz, który w okresie I-XI 2025 zarejestrował 779 minibusów i odpowiada za ok. dwie trzecie sprzedaży w tej klasie (66,5% udziału). Za nim plasują się Ford (192 szt.), który notuje coraz lepsze wyniki oraz MAN (123 szt.), który zamyka podium w segmencie lekkich autobusów. Wsparciem dla tego segmentu pozostają programy PFRON („Wyrównywanie różnic między regionami”), Polski Ład (coraz rzadziej) i mocno aktywny w tym roku CUPT-KPO wspierający pojazdy pozamiejskie.

W kategorii autobusów miejskich rynek zanotował po listopadzie 506 sztuk, czyli o 16 mniej niż przed rokiem, kiedy mieliśmy tutaj poziom 522 szt. (-3,1% r/r). Ta niewielka różnica to zasługa lepszych wyników w listopadzie (108). Mimo ujemnej dynamiki segment ten pozostaje strategiczny dla producentów ze względu na kontrakty przetargowe i projekty niskoemisyjne. Najsilniejszą pozycję ma Solaris, który w okresie I-XI 2025 zarejestrował 226 autobusów miejskich i odpowiada za ok. 45% wolumenu w tej klasie. Drugą pozycję zajmuje MAN, a trzeci jest czeski SOR. Naszym zdaniem nie jest to ostatnie słowo autobusów miejskich i spodziewamy się jeszcze wyraźniejszego finiszu w grudniu, co ma związek z kulminacją odbiorów autobusów zamawianych tradycyjnie w ramach przetargów na początku roku oraz kulminacją zakupów pojazdów spalinowych. Od 2026 r. zacznie obowiązywać znowelizowana ustawa o elektromobilności, która zobowiązuje miasta powyżej 100 tys. mieszkańców do zakupu wyłącznie autobusów zeroemisyjnych. Przejściowo może to zwiększyć popyt na autobusy wyposażone w silniki wysokoprężne i to właśnie w 2025 r., ale długoterminowo oznacza rozwój segmentu e-busów. Dodatkowo do połowy 2026 roku należy rozliczyć projekty z KPO z którego zakontraktowano zakup prawie 1800 autobusów. W tej sumie mamy 1159 pojazdów miejskich (elektrycznych i wodorowych) z programu Zielony Transport Publiczny z budżetem 3,379 mld zł oraz ok. 600 pozamiejskich. Do tego wysokiej sprzedaży pojazdów miejskich będą sprzyjać dotacje z EFRR i PEPW.

Najbardziej dynamiczny segment w tym roku na rynku nowych autobusów, to bez wątpienia kategoria międzymiastowa, który urosła z 90 szt. w 2024 roku do 191 szt., czyli o +101 szt. (+112,2% r/r). To dobrze pokazuje rosnące potrzeby w przewozach regionalnych i dalekobieżnych, które mamy po zamknięciu KPO będą zaspokajane w ramach środków własnych przewoźników czy samorządów. Bezkonkurencyjnym liderem jest tu Iveco – 145 rejestracje w okresie I-XI 2025, co daje ok. 76% udziału w tym segmencie. Za nim plasują się MAN oraz Otokar i SOR. Dalsze prognozy są tutaj bardzo optymistyczne – w 2026 roku może zostać tutaj ok. 400 sztuk, głównie za sprawą dofinansowania z konkursu CUPT (KPO, zadanie E1.1.2), które obejmie 579 autobusów pozamiejskich, w tym 159 bezemisyjnych.

Segment turystyczny to po listopadzie 419 rejestracji, czyli zdecydowanie więcej niż przed rokiem (+75 szt. / +21,8% r/r). To drugi najdynamiczniej rosnący obszar rynku, napędzany modernizacją flot autokarowych oraz powrotem popytu na przewozy wycieczkowe i liniowe premium. W tym segmencie najwięcej rejestracji zanotował ponownie Mercedes (98 szt. / ok. 23,4% udziału), który minimalnie wyprzedził MAN (97 szt. i ok. 23,1%). Trzecie miejsce zajmuje Setra, co w praktyce oznacza silną koncentrację rynku turystycznego wokół trzech marek, z których dwie należą do tej samej grupy – Daimler Buses. Gdyby połączyć te udziały okazałoby się, że niemiecki koncern ma ok. 40% udziału w naszym rynku autokarowym. Do tego cały czas jest to trzeci najważniejszy segment rynku – po minibusach i pojazdach miejskich. Uzyskany w tym roku wynik przez autokary to solidna baza do poprawy zeszłorocznego wyniku, natomiast cały czas barierami dla dalszego, dynamicznego wzrostu są tutaj ograniczenia produkcyjne i wydłużone terminy dostaw.

Zdecydowanie najsłabszy wynik odnotowała kategoria szkolna, który spadł z 12 do 5 autobusów. To bardzo mały fragment rynku, który wydaje się być statycznie niedoszacowany. Do 2023 roku ich sprzedaż wspierał program „Kangur” (NFOŚiGW), a obecnie zastępowany jest przez kończące się instrumenty z Polskiego Ładu. W 2024 roku i w 2025 roku ten segment mocno wspiera program regionalny „Mazowsze – autobusy szkolne”, który zakłada zakup ponad 100 takich pojazdów. W 2026 roku sprzedaż „gimbusów” wesprze podobny instrument z województwa łódzkiego. Mimo to, rejestracje pozostają symboliczne, co można wynikać z przyjętej klasyfikacji przez CEP – wiele pojazdów tego typu rejestrowanych jest jako minibusy, międzymiastowe lub turystyczne. Ranking marek jest również tutaj dość oryginalny to cztery autobusy marki Isuzu oraz dwa Iveco.

Napędy alternatywne

W ciągu 11. miesięcy 2025 roku w Polsce zarejestrowano 407 autobusów z napędami alternatywnymi (po październiku było ich 363 szt.), co stanowi 18,7% całego rynku (po październiku – 16%). To wynik zbliżony do rezultatu osiągniętego w całym 2024 roku (19% udziału), ale z mocną tendencją rosnącą. Przypomnijmy, że rekordowy poziom w zakresie tego wskaźnika osiągnęliśmy 2023 roku, gdy zarejestrowano 585 pojazdów alternatywnych, co stanowiło aż 32,1% udziału w rynku. W tym roku liczbowo mamy szansę go jeszcze pobić.

Po 11. miesiącach br. „zielony” rozkład udziałów według segmentów funkcjonalnych przedstawia się następująco:

- Autobusy miejskie: 314 szt. (62% udziału w tym segmencie), w tym 249 pojazdów zeroemisyjnych oraz 65 niskoemisyjne,

- Autobusy międzymiastowe to aż 67 szt. (35% udziału w tym segmencie), w tym 14 zeroemisyjnych + 53 niskoemisyjne.

- Minibusy: 26 sztuki (2% udziału w tym segmencie) – wszystkie w pełni zeroemisyjne

Lista rankingowa marek

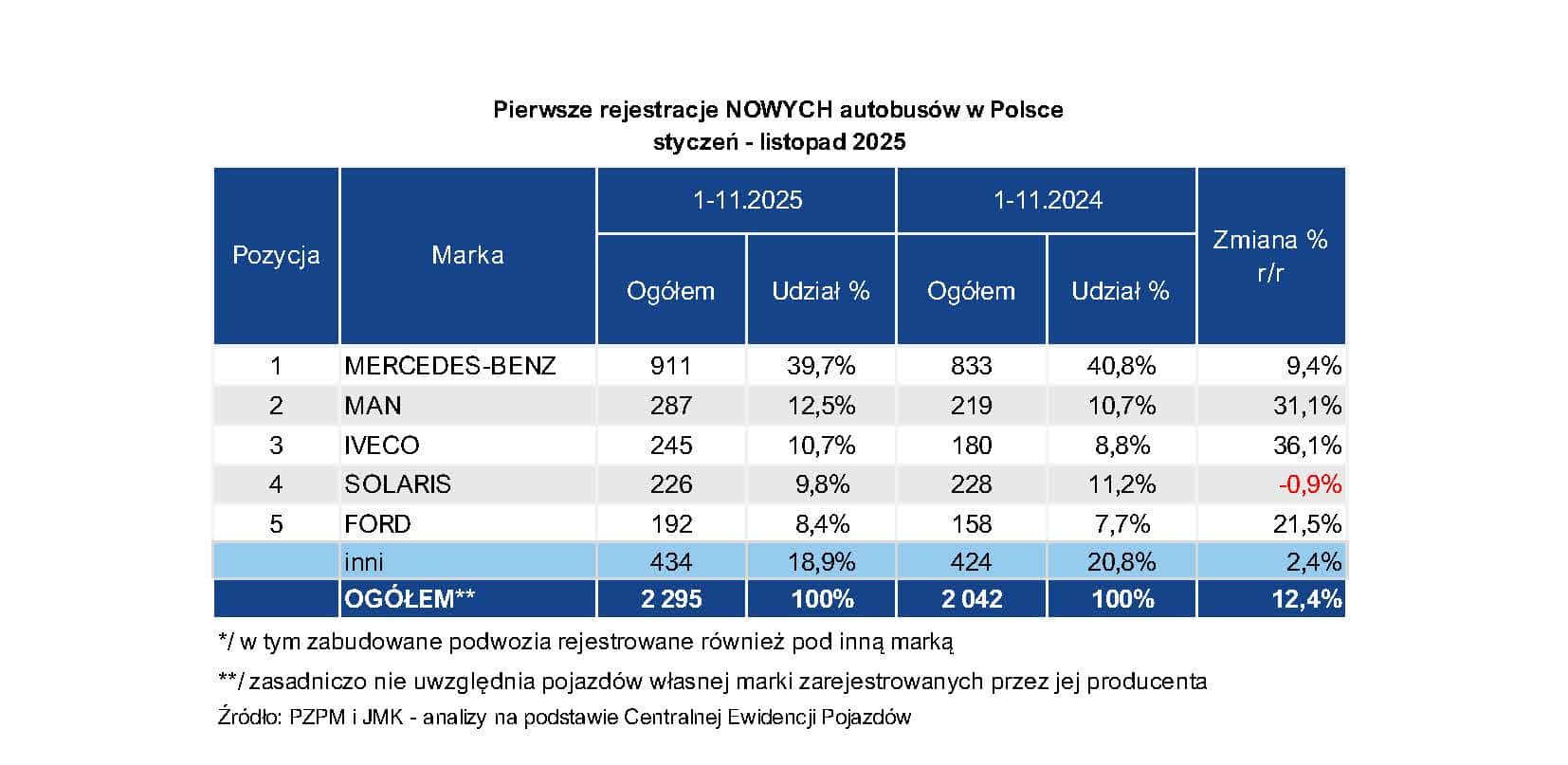

Patrząc na marki w okresie I-XI 2025 najważniejszym graczem na rynku nowych autobusów w Polsce jest Mercedes-Benz, który zwiększył sprzedaż do 911 szt., co oznacza wzrost w porównaniu z poprzednim rokiem o +78 szt. (+9,3% r/r). Jednocześnie udział marki w rynku wyniósł 39,7%, czyli o +1,1 pkt. proc. r/r. Mercedes zdecydowanie dominuje w segmencie MINI (poniżej 8 ton DMC), gdzie zarejestrowano 779 sztuk minibusów z gwiazdą. Z tej liczby aż 494 pojazdów stanowią zabudowy wykonane przez polskie firmy nadwoziowe, z czego najwięcej – 232 sztuki zrealizował mazowiecki producent minibusów Mercus. Dodajmy, że Mercedes bardzo dobrze radzi sobie również w segmencie autobusów turystycznych (98) i miejskich (29). Razem daje to niekwestionowany tytuł lidera na rynku w Polsce.

MAN zanotował po listopadzie br. wynik 287 autobusów, czyli o +68szt. (+31% r/r) więcej niż przed rokiem. Jego udział w rynku wzrósł do 12,5%, co daje +1,8 p.p. To wyraźny awans, głównie dzięki bardzo dobrym wynikom w segmencie turystycznym oraz stabilnej obecności w miejskim i MINI. MAN staje się coraz silniejszym numerem dwa na rynku.

Iveco zanotował jeden z najbardziej dynamicznych wzrostów w okresie styczeń-listopad – ze 180 szt. w 2024 r. do 245 rejestracji w 2025 r., czyli +65 szt. (+36,1% r/r). Udział marki urósł z 8,8% do 10,7%, co oznacza +1,9 p.p. To największy przyrost udziału rynkowego wśród głównych graczy, napędzany przede wszystkim dominacją w segmencie międzymiastowym (165) plus minibusy (65) i autobusy turystyczne (24).

Solaris zamyka stawkę graczy z ponad 200 rejestracjami na koncie po jedenastu miesiącach. Z wynikiem 226 szt. (- 2 szt. / -0,9% r/r) zajmuje czwarte miejsce przy jednoczesnym niewielkim spadku udziału w rynku – z 11,1% w 2024 r. do 9,9% w 2025 r., czyli -1,3 p.p. Solaris pozostaje miejskim liderem, gdzie jego udział jest wyraźnie wyższy niż w całym rynku. Co warto podkreślić, wszystkie te rejestracje mieszczą się w kategorii pojazdów powyżej 8 ton DMC. W tej właśnie klasie wagowej, Solaris z wynikiem 226 sztuk zdecydowanie prowadzi – przed MAN (164) i Iveco (151). Zakładamy, że ten rok producent z Bolechowa zakończy efektownym finiszem w grudniu i kto wie – może wróci na pozycję wicelidera całego rynku.

Polska produkcja

Od początku 2025 roku w Polsce zarejestrowano tylko 460 autobusów „made in Poland”, co przekłada się na 20% udziału w rynku (po październiku 17%). To zdecydowanie mniej niż w poprzednich latach: 2023 – 36,6%, 2022 – aż 48%. Spadek udziału krajowej produkcji to głównie efekt wzrostu sprzedaży autobusów międzymiastowych i turystycznych, które są w przeważającej mierze produkowane poza Polską. Wraz z powrotem dynamiki w segmencie miejskim udział produkcji krajowej powinien stopniowo rosnąć.

Warto jednak podkreślić, że w kategorii MINI bardzo aktywnie działają polskie firmy zabudowujące, takie jak: Mercus, Auto-Cuby, Bus-Center, Warmiaki, CMS Auto, BusFactory, Polster, MMI, Carpol, Eurobus, Bus Perfect, PC Invest, Automet, SprintCar, Acbus i inne.

Uwzględniając ich działalność, rzeczywisty wskaźnik krajowego pochodzenia rejestrowanych autobusów przekracza 66%. Innymi słowy: na każde 10 sprzedawanych w Polsce autobusów, blisko 7 pochodzi z krajowej produkcji lub zabudowy. Na tle rynku pojazdów osobowych czy ciężarowych to bardzo dobry wynik, który stanowi podstawę do dalszego rozwoju i z którego możemy być autentycznie dumni.

Statystyczna oferta

Przedstawiona analiza to tylko fragment autobusowych danych, jakie na bieżąco zbiera firma „JMK analizy rynku transportowego”. Zapraszamy do zamawiania poszerzonych opracowań na temat całego transportowego rynku w Polsce. W artykule powyżej wykorzystano m.in. dane z raportu o rejestracjach autobusów, który kosztuje u nas 300 PLN netto miesięcznie i jest aktualizowany on-line. To nie wszystko.

Na rok 2026 przygotowaliśmy szeroki zbiór transportowych opracowań, w tym m.in.:

- comiesięczne analizy rejestracji nowych i używanych autobusów w Polsce; kwartalne analizy produkcji nowych autobusów w Polsce;

- analizy on-line przetargów na zakup nowych autobusów miejskich oraz międzymiastowych, MINI i turystycznych;

- analizy on-line przetargów na obsługę miejskich linii autobusowych;

- analizy on-line przetargów na obsługę lokalnych i międzymiastowych linii autobusowych.

Wykonujemy również transportowe opracowania pod konkretne potrzeby. Jesteś zainteresowany? Napisz na [email protected] lub zadzwoń 506 03 71 71, a otrzymasz szczegółową wycenę swojego projektu. Do usłyszenia!

Komentarze